Оформляя кредит, заёмщики нередко становятся жертвами незаконного побора со стороны банка. Подобные действия объяснятся стремлением банка заработать. Если еще до 2009 года банки могли взимать подобные комиссии, то после того как вступило Решение Высшего Арбитражного суда они запрещены.

Какие же комиссии по кредиту являются незаконными?

Следует различать, что является банковской услугой, а что обязанностью банка. Банковские комиссии – это вознаграждение банку от заёмщика за оказанные услуги. Обязанности по оказанию услуг и их уплате регламентировано ст. 779 ГК РФ. Как показывает практика, банк устанавливает обязанность уплаты комиссий:

-по оформлению и выдаче кредита;

-открытию и ведение ссудного счета;

-за досрочное погашение кредита;

Все выше перечисленные действия являются обязанностями, а не услугами, а значит взимание за это комиссий неправомерное. Незаконность подобных действий подтверждается судебной практикой, п. 17 ст. 5 ФЗ «О потребительском кредите (займе)», Постановлением Президиума ВАС РФ от 17 ноября 2009 года № 8274/09

Что же делать?

Что бы избежать переплаты по подобным комиссиям следует изначально подробно ознакомиться с кредитным договором. Однако на практике заёмщики ознакомлены с ним лишь поверхностно. Что же делать, если договор уже подписан и кредит оформлен? В этом случае необходимо приступить к процедуре признания договора недействительным.

С чего начать?

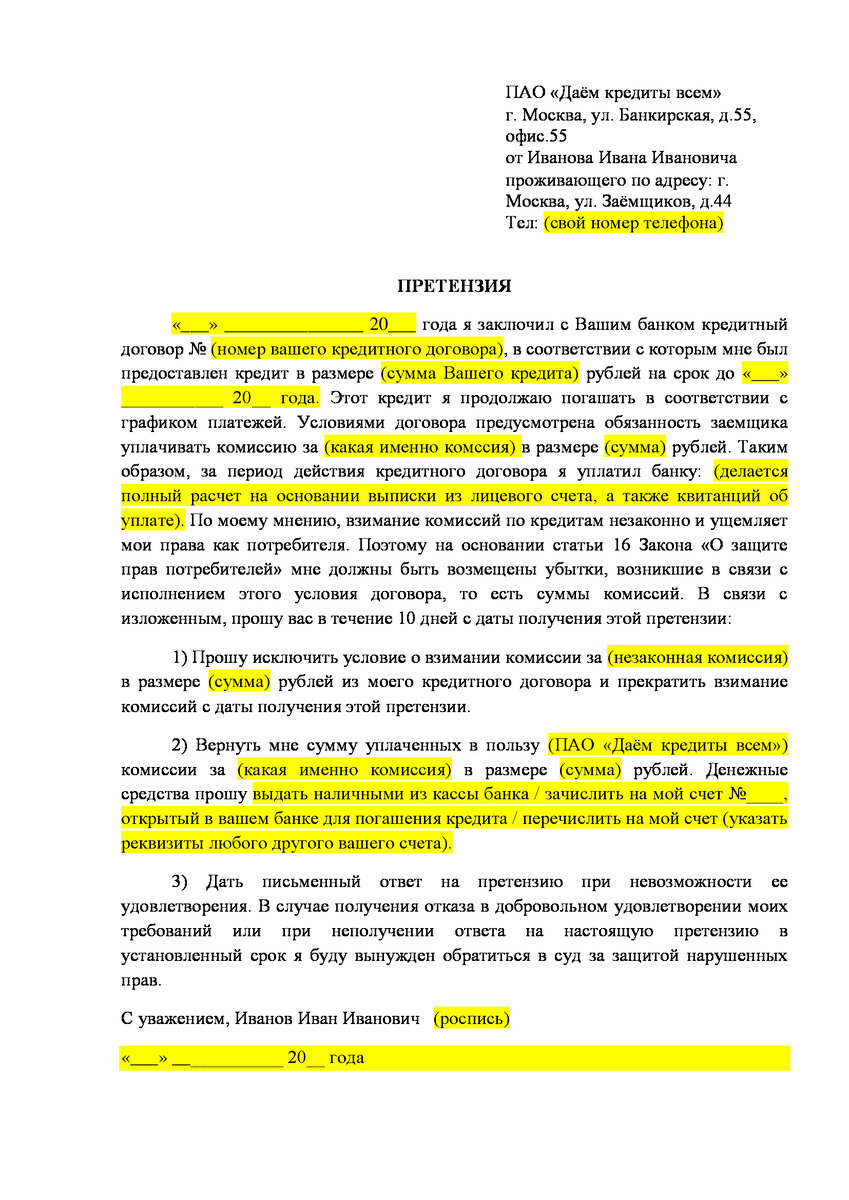

Первым шагом необходимо запросить у банка выписку лицевого счета, что бы зафиксировать факт списания комиссии. Изучить внимательно еще раз кредитный договор. Вторым шагом будет написание претензии в банк. Форма претензии пишется в свободной форме.

Третьим шагом будет передача претензии в банк. Передать претензию можно лично на руки в банке или Почтой России.

Если претензия передается из рук в руки, то она должна быть составлена в двух экземплярах. Первый экземпляр отдается на руки, на втором ставится соответствующая отметка о том, что она принята.

Если претензия передается Почтой России, делается опись документов, которые вкладываются в конверт, затем отправляется письмо с обратным уведомлением. Плюс такого способа заключается в том, что отправку можно отследить на сайте по номеру. После получения банком претензии, уведомление о его вручении вернется заявителю.

Что касается сроков рассмотрения, если письмо отправляется почтой, то отсчет срока начинается с момента его получения.

Четвертым шагом будет обращение в суд с исковым заявлением. Данное обращение будет необходимо в случае, если банк либо никак не отреагировал на претензию либо отказал в требованиях заявителя. Все собранные документы прилагаются к заявлению, в пакет входит:

1. Копия кредитного договора;

2. Копия документа удостоверяющего личность;

3. Претензия. Если отправлялась почтой то уведомление о ее вручении (если почтовое уведомление не пришло, и прошел большой срок, то вместо него к исковому заявлению можно приложить распечатку отслеживания с сайта)

4. Исковое заявление.

Как показывает судебная практика, суд часто в таких спорах на стороне заёмщика. Главное в таких спорах все свои действия фиксировать документально.