Ответ: Порядок обжалования действий (бездействия) должностных лиц органов государственной (муниципальной) власти предусмотрен гл. 22 Кодекса административного судопроизводства РФ и Федеральным законом от 26.12.2008 N 294-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля" (далее - Закон N 294-ФЗ).

Обоснование: Защита прав юридических лиц, индивидуальных предпринимателей при осуществлении государственного контроля (надзора), муниципального контроля осуществляется в административном и (или) судебном порядке в соответствии с законодательством РФ (ст. 23 Закона N 294-ФЗ).

КАС РФ регулирует порядок осуществления административного судопроизводства при рассмотрении и разрешении Верховным Судом РФ, судами общей юрисдикции, мировыми судьями административных дел (ст. 1 КАС РФ):

- о защите нарушенных или оспариваемых прав, свобод и законных интересов граждан, прав и законных интересов организаций;

- связанных с осуществлением судебного контроля за законностью и обоснованностью реализации государственных и иных публичных полномочий.

Заявителем по делу может выступать заинтересованное лицо, права и законные интересы которого затрагиваются неправомерными действиями должностных лиц органов власти, либо то лицо, на которое была незаконно возложена какая-либо обязанность (ч. 1 ст. 4 КАС РФ). Административным ответчиком по делу выступает должностное лицо, неправомерные действия которого оспаривает заявитель. Вторым административным ответчиком является административный орган, в котором должностное лицо осуществляет свои полномочия (ч. 2 ст. 221 КАС РФ).

Жалоба на действия (бездействие) должностных лиц органов власти может быть подана как сразу в суд, так и сначала в вышестоящий в порядке подчиненности государственный или муниципальный орган по выбору заявителя (ст. 218 КАС РФ и ст. 23 Закона N 294-ФЗ). Если заявитель воспользовался досудебным порядком обжалования, в дальнейшем при обращении в суд к административному исковому заявлению необходимо приложить копию ответа из вышестоящего в порядке подчиненности органа. По определенным категориям споров законом может быть установлен досудебный (претензионный) порядок разрешения спора (ч. 3 ст. 218 КАС РФ). Так, например, акты налоговых органов ненормативного характера, действия (бездействие) их должностных лиц могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган (п. 2 ст. 138 Налогового кодекса РФ).

В качестве суда первой инстанции такие дела рассматривает районный суд, кроме случаев, предусмотренных законом (ст. ст. 17.1, 18 и 20 КАС РФ), затем вынесенный судебный акт может быть обжалован в соответствии со ст. 228 КАС РФ. Заявление в суд в общем порядке может быть подано в течение трех месяцев с момента, когда заявитель узнал или должен был узнать о допущенном нарушении (ч. 1 ст. 219 КАС РФ). Иные специальные сроки для отдельных случаев установлены в ч. 3 ст. 219 КАС РФ.

Пропущенный по уважительной причине срок подачи административного искового заявления может быть восстановлен судом, за исключением случаев, если его восстановление не предусмотрено КАС РФ (ч. 7 ст. 219 КАС РФ).

Обратите внимание!

Пропуск срока обращения в суд без уважительной причины, а также невозможность восстановления пропущенного (в том числе по уважительной причине) срока обращения в суд является основанием для отказа в удовлетворении административного иска (ч. 8 ст. 219 КАС РФ).

В административном исковом заявлении нужно помимо общих сведений указать, в чем конкретно выразилось нарушение прав заявителя оспариваемыми действиями (бездействием) должностных лиц государственных и муниципальных органов, и приложить необходимые документы, указанные в ст. 126 КАС РФ (ст. 220 КАС РФ), к которым, в частности, относится документ, подтверждающий уплату госпошлины организацией в размере 2 000 руб. (пп. 7 п. 1 ст. 333.19 НК РФ).

Обратите внимание!

Невыполнение правил подачи административного иска является основанием для его оставления без движения в соответствии со ст. 130 КАС РФ.

Отказ в принятии административного иска возможен в случае, если дело не подлежит разрешению в порядке административного судопроизводства, заявитель не обосновал наличие нарушения своих прав, а также по иным основаниям, указанным в ст. 128 КАС РФ. Административное исковое заявление может быть также возвращено в случае, если дело не подсудно суду, заявителем не соблюден досудебный порядок, а также по иным основаниям, предусмотренным ст. 129 КАС РФ.

По результатам рассмотрения (общий срок рассмотрения составляет месяц) административного дела судом принимается одно из следующих решений (ст. 226 и ч. 2 ст. 227 КАС РФ):

1) об удовлетворении полностью или в части заявленных требований в исковом заявлении;

2) об отказе в удовлетворении заявленных исковых требований.

Решение суда вступает в законную силу по истечении срока на апелляционное обжалование, если оно не было обжаловано. Срок для подачи апелляционной жалобы составляет месяц со дня принятия решения суда в окончательной форме (ч. 5 ст. 227, ст. 186, ч. 1 ст. 298 КАС РФ).

Необходимо отметить, что помимо требования о признании незаконными действий (бездействия) должностных лиц органов государственной (муниципальной) власти заявитель может требовать возмещения причиненного ему вреда в соответствии со ст. 22 Закона N 294-ФЗ, ст. ст. 16, 1069 и 1070 Гражданского кодекса РФ. Такое требование может быть предъявлено в суд по общим правилам искового производства в соответствии с установленной законом подведомственностью споров, поскольку оно не подлежит разрешению по правилам КАС РФ.

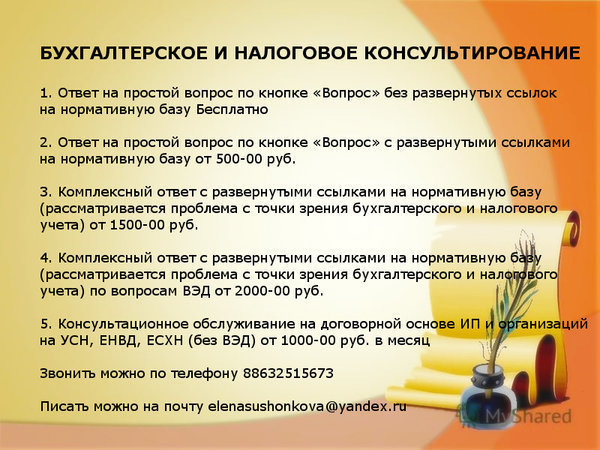

Задать вопрос или заказать пособие можно тут

С уважением к вашему бизнесу,

Уже в продаже электронное методическое пособие "Все об уточненной налоговой декларации" автора Сушонковой Елены

Узнай, как правильно исправить ошибки в налоговых декларациях

Уже в продаже электронное методическое пособие "Все о счетах-фактурах" автора Сушонковой Елены

Узнай, как правильно исчислить налог на добавленную стоимость без ошибок в счетах-фактурах

Подписывайтесь на нас:

ВК Facebook Дзен Одноклассники Teletype

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

КАК ОБЖАЛОВАТЬ РЕШЕНИЕ НАЛОГОВОГО ОРГАНА ПО НАЛОГОВОЙ ПРОВЕРКЕ?

ОБЖАЛОВАНИЕ БЛОКИРОВКИ ОПЕРАЦИЙ ПО СЧЕТУ: ЧТО НОВОГО ДЛЯ КОМПАНИЙ И БАНКОВ