В этой статье я начну рассказывать как найти “своего” специалиста по личным финансам. Обращаю внимание, что я не специалист в конкретных областях управления личными финансами и частных инвестиций, но моя Дорожная карта поможет вам понять, к каким специалистам для решения каких проблем обращаться. с каким вопросом. Я не составлю вам инвестиционный портфель, не научу меньше тратить, но я помогу понять, какую проблему и с кем вам следует сейчас решить.

Сейчас я всё больше вижу рекламы различных услуг по управлению личными финансами. К моему большому сожалению, большинство из того, что я вижу, это “честно заблуждающие специалисты”, есть и просто жулики и очень редко попадаются те, кто понимает, что делает и для чего. А связи с повышением пенсионного возраста проблема управления личными финансами стала еще более актуальна. Как я писал в предыдущей статье риск потери работы увеличивается с возрастом, а с ним и риск бедности, особенно, если обратить не к тому специалисту!

Сначала предлагаю задуматься над вопросом: “Почему так популярны услуги по управлению личными финансами?”

По моему мнению, эта проблема “зашита на генетическом уровне”: человечество может сохранять излишки не более 5 тысяч лет, с того момента, как возникло земледелие. До этого момента и излишков не было, и не было инструментов его сохранения: забитого мамонта нужно было есть сразу, иначе он портился.

Соответственно, управлять излишками может только наша сознательная система, автоматическая система этому по умолчанию не обучена. Более того, в автоматической системе сидит стремление потреблять столько, сколько можно. Более подробно о системах мышления написано в прекрасной книге Даниеля Канемана “Думай медленно... решай быстро”, которую настоятельно всем рекомендую.

Что из этого следует? Денег не хватает всем и всегда: кому-то на подержанную машину, кому-то на новый персональный самолёт.

Что же делать?! В первую очередь понять, что наши потребности определяются нашими доходами и если не предпринимать никаких умственных усилий, то … денег всегда будет не хватать.

Вы можете мне возразить: “Но есть же много людей, у которых большие накопления!” Но им тоже всё-время не хватает денег, деньги стали для них целью, а не средством, соответственно, они находятся в той же ситуации - не могут удовлетворить свою постоянно растущую потребность в обладании всё большем количестве денег.

Почему появляются честно заблуждающиеся специалисты, предлагающие решить проблемы с личными финансами?

Как вы видели ранее, в основе проблем с управлением личными финансами лежит психология человека (гены + культурный код) - работа нашей автоматической системы. А вот в основе управления деньгами лежит математика, для использования которой необходимо включать в работу аналитическую систему.

Так вот, “заблуждающимися специалистами” я называю тех, кто предлагает решить проблему применяя (изменяя поведение, обучая) только одну систему. Например: психолог учит меньше тратить, а инвестиционный консультант покупать правильные акции. Чаще всего это не решит проблемы: сэкономленные на одном денежные средства будет потрачены на другое, а дополнительный доход от инвестиций в ценные бумаги будет потрачен на какую- то ерунду.

Это как с диетой: какой бы красивый план не составил самый крутой диетолог, пока на другом ментальном уровне проблема не будет решена, будут срывы и новый набор веса.

Еще раз подчеркну, что в большинстве своём это специалисты в своей области, хорошо делающие свою работу, но в силу “варварства специализма”, не решающие проблему, с которой к ним обратились.

Что же делать? После того как вы осознали суть проблемы, я рекомендую понять, какая у вас сейчас проблема (где вы находитесь). Типовые случаи в моей практике:

- зарабатываю много, а деньги не копятся, не понимаю, куда они уходят;

- доходы есть, но приходится много платить по кредитам;

- мало зарабатываю, на многое необходимое не хватает.

Шаг первый

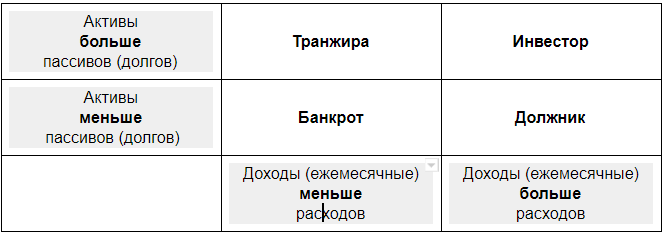

Первым шагом я предлагаю (и помогаю) составить два документа: (1) баланс, (2) оценку ежемесячных доходов и расходов.

Баланс состоит из денежных средств и имущества, которым вы обладаете и списка ваших всех долгов. Оценку ежемесячных доходов и расходов включает в себя все ваши обычные ежемесячные расходы и доходы.

В зависимости от того, что больше ваши активы или ваши долги, а также ваши ежемесячные доходы или расходы вы “попадаете” в одну из следующих категорий.

При случае я расскажу о стратегии для каждого из типов, а также к каким специалистам и для решения каких проблем им обращаться.

Если у вас есть вопросы по статье вы можете задать их мне в Телеграм: @Dublinxan

Кто я такой, чтобы высказывать своё мнение по поводу? Отвечаю:

- я 15 лет проработал на фондовом рынке, практически во всех ипостасях и всех типах бизнеса - от чекового фонда до центрального депозитария, от начальника бэк-офиса брокерской компании до генерального директора инвестиционной компании;

- последние 10 лет я работаю консультантом по управлению бизнесом и проблемы управления финансами, как корпоративными, так и личными, мне приходится решать регулярно;

- ко мне регулярно обращаются те, кто поверил красивым словам “варваров специализма” ….