В прошлой колонке я рассказывал, как использовать МСРЦ на практике. В том числе я описывал корректировки, которые можно применять для приведения сделок к условиям сопоставимости. Данная колонка продолжает тему актуальных проблем ТЦО и рассказывает о претензиях налоговых органов к внутригрупповым займам.

В том, что касается налогового регулирования внутригрупповых займов, 2017 год принес как положительные, так и отрицательные стороны для налогоплательщика. Из положительного можно выделить тот факт, что с 1 января 2017 года займы по ставке 0% не считаются контролируемыми. А из отрицательного – возможность квалификации налоговым органом займа как инвестиционного вклада в дочернее общество.

Пример такой квалификации – громкое дело компании «Русснефть-Брянск». Его суть достаточно проста и одновременно неожиданна. Налоговая инспекция исключила из расходов по налогу на прибыль «дочки» проценты, начисленные по предоставленным материнской компании займам. Их квалифицировали как прикрытие инвестиций в имущество дочерней компании (дело №А09-2657/2016 ООО НК «Русснефть-Брянск», Определение ВС РФ от 16.08.2017 №310-КГ17-10276).

Почему заем в данном случае приняли за инвестиции? Для этого были следующие основания:

- использование займа для финансирования новых проектов (строительство или приобретение недвижимого имущества), а не для текущих операций;

- плохое финансовое положение заемщика;

- неоднократное продление сроков возврата займа;

- отсутствие фактической выплаты процентов и основного долга, а также невозможность такой выплаты в течение обозримого будущего.

Что можно противопоставить претензиям налоговых органов, если они квалифицируют ваши займы как инвестиционные вложения? Контраргументы можно подсмотреть в более поздних судебных делах по переквалификации займов, которые завершились в пользу налогоплательщика:

- решение Арбитражного суда Кемеровской области по делу №А27-25463/2016 от 03.11.2017 г. (поддержано 7 ААС Постановлением №07АП-11555/2017 от 23.01.2018 г.) – заем, полученный ЗАО «Шахта Беловская» от ООО «Каракан Инвест» для покупки недвижимости;

- решение Арбитражного суда Тверской области по делу №А66-7018/2016 от 08.11.2016 г. – займы, полученные ООО «Сибур-ПТЭФ» от ЗАО «Сибур-Моторс» и ЗАО «ЛУКОЙЛ-Нефтехим» на приобретение обыкновенных именных акций ОАО «ПОЛИЭФ».

Исходя из этих судебных прецендентов можно выделить аргументы, которые опровергнут цель инвестирования при предоставлении заемного финансирования:

- срок возврата займа по договору еще не наступил из-за его пролонгации. Но продление сроков возврата займа – следствие реальных экономических ситуаций: нехватка оборотных средств, дороговизна внешнего заемного финансирования и сложность его получения, мораторий банков-кредиторов на погашение полученных займов (по делу ЗАО «Шахта Беловская»);

- приобретенное имущество передали в залог займодавцу. То есть рисков невозврата займа не было, поскольку в таком случае займодавец мог вернуть вложения за счет обращения взыскания на заложенное имущество;

- ставка по займу соответствует рыночному уровню;

- заем потратили на указанные в договоре цели;

- наличие реального волеизъявления сторон на предоставление/получение именно заемного финансирования подтверждают не только договоры займа, но и переписка между сторонами. Также есть акты сверки задолженности, расчетно-платежные документы, бухгалтерская отчетность сторон. Все вышеуказанное опровергает довод инспекции о формальности заключения договоров займа и о том, что заемщик не собирался возвращать полученные средства;

- заем вернули в установленный договором срок (по делу ООО «Сибур-ПТЭФ»).

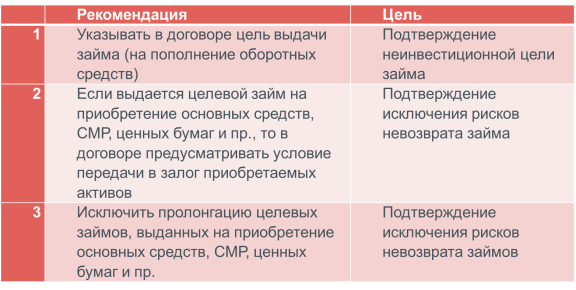

Снижение рисков переквалификации займов в инвестиционные вложения

В данной таблице я привожу рекомендации для снижения риска признания займа инвестиционным при заключении договора:

Алексей Кафтанников, руководитель департамента по налогам ЧТПЗ

Практика применения законодательства по ТЦО:

1. Практика применения законодательства по ТЦО: как минимизировать налоговые риски

2. Риск признания внутригруппового займа инвестицией (вкладом в имущество): учимся на чужом опыте