Льготная ставка от застройщика увеличивает стоимость квадратного метра жилья. В большинстве случаев брать ипотеку со сниженной ставкой невыгодно.

Баннеры, сайты, объявления в газетах и журналах пестрят рекламными приманками. Застройщики пытаются завлечь клиента всеми доступными способами: дарят отделку или парковку, дают серьезные скидки, не берут первоначальный взнос или откладывают ипотечные платежи до окончания стройки.

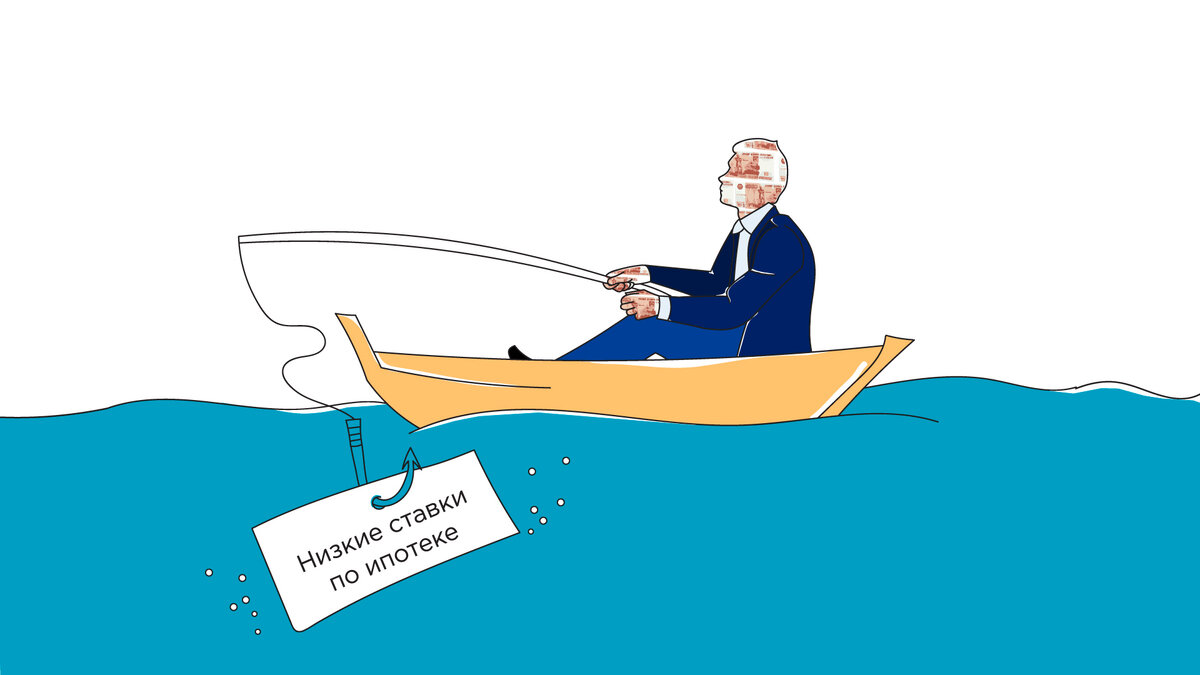

Почти каждый застройщик предлагает оформить ипотеку под очень низкий процент — например, под 5% годовых. В условиях проседающего спроса у компании просто нет выбора — это война за клиента.

Кажется, нельзя пропускать такое ценное предложение: 5% — это почти в два раза ниже, чем в среднем по рынку. К сожалению, так только кажется: на самом деле оставшуюся часть всё равно придется отдать. Если не банку — так застройщику, который заботливо возместит кредитору упущенную выгоду, а потом включит расходы в стоимость квартиры.

Как это работает

Застройщику приходится постоянно взаимодействовать с банками: чтобы получить аккредитацию, ускорить процесс выдачи кредита или договориться об условиях. Почти 70% от числа всех клиентов застройщика — это ипотечные клиенты. Поэтому банк и застройщик — партнеры: они помогают друг другу получить как можно больше прибыли и делят клиентов между собой. Льготная ипотека — их очередная обоюдная договоренность.

Смысл договоренности в том, что застройщик покрывает недополученную банком выгоду сразу из своих средств. Банку так только лучше: он получит проценты гарантированно и в самом начале кредитного срока. Даже если клиент решит погасить ипотеку досрочно, банк останется в ощутимом плюсе. Застройщику тоже хорошо: во-первых, льготная ставка сильно повышает привлекательность предложения; во-вторых, компания не тратит лишнего. Всё, что застройщик отдаст банку, потом включат в стоимость квартиры.

Недополученные проценты возместит не застройщик, а покупатель. Ему предложат два варианта покупки: со скидкой или по льготной ставке. Скидка здесь — всего лишь формальный термин. Он нужен, чтобы хоть как-то обосновать высокую цену квартиры, которую покупают в ипотеку со льготами. В среднем, минус 1% от годовой ставки увеличивает цену жилья на 3-4%. Если ставку снизили на 3%, цену квартиры повысят на 10%.

Несуществующая выгода

Нашему клиенту И. понравилась реклама квартир от застройщика: скидки, низкие ставки и неплохие объекты подкупили мужчину. Он проверил, с каким банком сотрудничает застройщик, и одобрил льготный кредит самостоятельно.

Когда И. пришел к застройщику, оказалось, что по льготной программе доступны далеко не все квартиры. А те, что доступны, стоят на 500 тысяч рублей дороже. Клиент не растерялся — решил отказаться от льготной ипотеки и купить квартиру на стандартных условиях.

Подводные камни

Низкие ставки — это маркетинговый инструмент. Он помогает привлечь клиентов туда, куда они не приходят сами. Поэтому зачастую льготную ипотеку можно взять только на конкретный список объектов. Возможно, в списке доступных квартир окажутся только неликвидные: с плохой планировкой, видом на промзону, в криминальном районе без инфраструктуры или слишком большие по площади. Так происходит не всегда, поэтому уточните список доступных квартир, прежде чем приступите к оформлению льготной ипотеки.

Вторая уловка — это срок кредита. Кажется, что ставка в 5% будет действовать в течение всех 20 лет, но обычно она действует один-два года. Изредка встречаются программы со льготами на весь срок кредита, но тогда банки ставят ограничения на этот срок: обычно он составляет от 7 до 12 лет.

Как выбрать стратегию

В некоторых случаях льготная ставка поможет сэкономить. Например, если застройщик не сильно поднял цену, льгота действует до конца срока, а вы не планируете погашать кредит досрочно. Лучше всего сесть с калькулятором и посчитать, во сколько обойдется льгота, а во сколько — разовая скидка. Цифры дадут точный ориентир.

Главное — быть осторожным и не верить расчетам, которые показывает сам застройщик. Цифры — дело тонкое, подменить факты очень просто. На всякий случай, лучше сесть и пересчитать еще раз.

Деньги любят счет

Однажды О. похвастался, что удачно рефинансировал ипотеку: вместо 11% получил 8,75%. Правда, пришлось заплатить комиссию: 4% от всей суммы кредита. Сейчас планах О. — погасить ипотеку досрочно, в течение 6 лет. Брокеры «Этажей» сразу усомнились в выборе мужчины.

Мы взяли калькулятор и посчитали, сколько стоит кредит О. в пересчете на реальный срок пользования ипотекой. Оказалось, что вместо лакомых 8,75% наш герой заплатит 10,24%. А комиссия банку вовсе не успеет окупиться.

Чтобы не запутаться в сложных ипотечных расчетах, проконсультируйтесь с брокером: он поможет выяснить, какой вариант подходит больше всего. Застройщик и банк действуют в своих интересах, ипотечный брокер и риэлтор — в интересах клиента.