КБК пени по УСН-доходы 2017-2018 годов отличается как от КБК по самому налогу, так и от КБК для пени по объекту налогообложения «доходы минус расходы». В нашей статье рассмотрим КБК, которые следует указать «упрощенцу», перечисляя пени по УСН

Какой КБК для уплаты пени по УСН «доходы» в 2017–2018 годах

Для уплаты пени по УСН по объекту «доходы» налогоплательщику следует указать КБК 182 1 05 01011 01 2100 110. Этот КБК с 2015 года не менялся.

КБК при перечислении пени по УСН «доходы минус расходы» в 2017–2018 годах

Плательщикам УСН с объектом «доходы минус расходы» при уплате пени в платежке необходимо проставить код 182 1 05 01021 01 2100 110. Этот КБК указывается при уплате пени по УСН с объектом «доходы минус расходы» с 2015 года и по настоящее время.

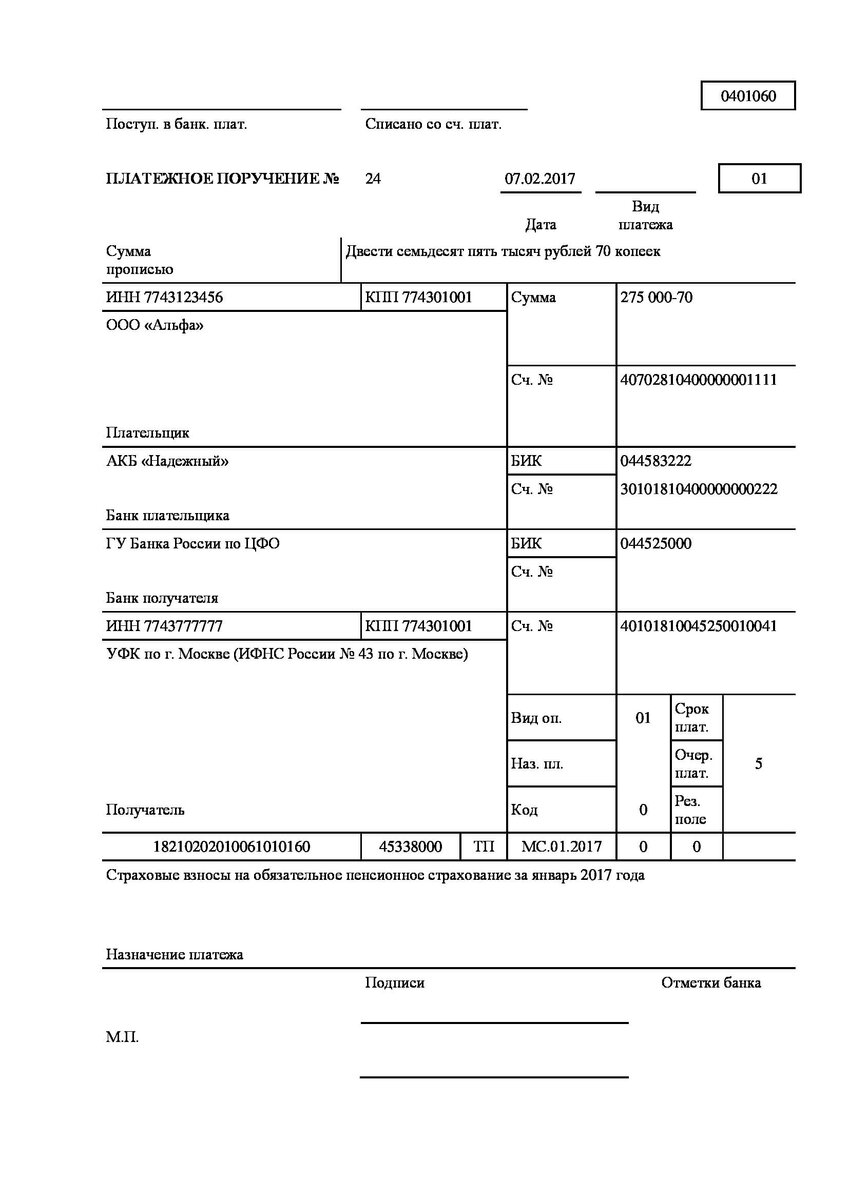

Правильно заполнить платежку и не пропустить все необходимые реквизиты вам поможет статья «Платежное поручение по пеням в 2017-2018 годах - образец».

Существует ли специальный КБК для уплаты пени по минимальному налогу

Необходимо также помнить и о минимальном налоге, который платят упрощенцы с объектом «доходы минус расходы». Он равен 1% от доходов за налоговый период, если УСН получился меньше минимальной суммы.

КБК по нему с 2017 года совпадает с КБК обычного УСН-налога с объектом «доходы минус расходы». Соответственно, совпадает и КБК по пеням, начисленным с 2017 года: 182 1 05 01021 01 2100 110. По этому же КБК уплачивается минимальный налог, начисленный по итогам 2016 года.

Пени, образованные в период 2011−2015 годов, следует перечислять по КБК 182 1 05 01050 01 2000 110.

Как рассчитать пени по УСН

Пеня представляет собой вид санкции за просрочку по уплате налога или неполную его уплату. Исчисляют пени со дня, следующего за днем, который установлен крайним для уплаты налога. Нужно отметить, что по вопросу исчисления дня, с которого прекращается исчисление пени, есть 2 позиции.

Согласно одной из них пеня считается, включая день уплаты недоимки. Такая позиция приведена в п. 61 постановления Пленума ВАС РФ от 30.07.2013 № 57, разъяснениях ФНС РФ от 28.12.2009. Вторая точка позиция заключается в том, что начисление пеней прекращается со дня уплаты недоимки. Эта точка зрения приведена в письме Минфина РФ от 05.07.2016 № 03-02-07/2/39318, ФНС РФ от 06.12.2017 № ЗН-3-22/7995@).

Рассчитать пени по УСН можно, используя наш вспомогательный сервис «Калькулятор пеней». Количество дней просрочки в нашем сервисе определяется со дня, следующего за установленным днем уплаты налога по день уплаты недоимки.

Пример

ООО на УСН оплатило налог за 2017 год 05.04.2018 в сумме 1 100 000 руб. При этом срок уплаты упрощенного налога для юрлиц (в соответствии со ст. 346.21 НК РФ) — 02.04.2018 (перенос срока уплаты с 31.03.2017 (субботы) на первый рабочий день 02.04.2018 (понедельник)). Начиная с 3 апреля у ООО возникла задолженность по налогу, которая была погашена 5 апреля. Количество дней просрочки составляет 3 дня*. Ставка рефинансирования — 7,75%.

Пени = 1/300 × 7,75% × 3 × 1 100 000 = 852,50 руб.

* Количество дней просрочки исчислено по день уплаты недоимки в соответствии с разъяснениями, приведенным в пп. 57, 61 постановления Пленума ВАС РФ от 30.07.2013 № 57.

О том, как рассчитывать пени, читайте в материалах:

Итоги

Пени приходится уплачивать практически каждому налогоплательщику, поэтому очень важно их правильно рассчитать и указать корректные реквизиты в документе оплаты. При этом необходимо учесть период возникновения задолженности, чтобы использовать нужный КБК, действовавший в момент образования долга.