Заявление на возврат НДФЛ при покупке квартиры может понадобиться, если налогоплательщик не воспользовался возможностью возврата налога посредством уведомления о праве на вычет и хочет вернуть его через ИФНС сразу за год. Рассмотрим особенности составления такого заявления.

Условия возвращения НДФЛ при покупке квартиры

В случае покупки квартиры возможен возврат части вложенных средств за счет использования имущественных вычетов (ст. 220 НК РФ). Они существуют в 2-х видах, которые можно применить совместно:

- непосредственные затраты на покупку или строительство — их объем ограничен пределом в 2 000 000 руб., но вычет может быть отнесен не к одному, а к нескольким объектам; если квартиру продают без отделки (и это отражено в договоре), то в сумму затрат на покупку допустимо включать расходы на отделочные работы и материалы;

- проценты по ипотеке — этот вычет также ограничен по сумме (3 000 000 руб.); кроме того, его можно применить только к 1 объекту.

Использование вычетов возможно:

- по отношению к доходам, облагаемым по ставке 13%;

- при наличии права на собственность, которое подтвердит соответствующее свидетельство, оформленное при покупке объекта, или акт приемки-передачи при долевом участии в строительстве;

- по расходам, имеющим документальное подтверждение и осуществленным налогоплательщиком лично, не за счет бюджетных средств (или средств материнского капитала) и не при покупке у взаимозависимого лица;

- каждым из собственников на полную сумму при покупке в совместную или долевую собственность;

- при приобретении родителями жилья, оформляемого на детей, не достигших 18 лет.

Подробнее о вычетах при ипотеке читайте в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Пути возвращения налога

Вернуть налог можно следующими способами:

- В году возникновения права на вычет представить в ИФНС по месту постоянного проживания весь пакет документов, относящихся к нему, и получить от налоговой уведомление о праве на вычет для применения его по месту работы. Если за этот год сумма вычета не будет использована в полном объеме, то в следующем году надо снова обратиться в ИФНС за уведомлением на остаток вычета. И так каждый год до полного выбора его суммы.

- После окончания года возникновения права на вычет представить в ИФНС декларацию 3-НДФЛ за прошедший год, составленную с учетом суммы возможного за год вычета. Величина вычета не может быть больше объема годового дохода. К декларации надо приложить справки 2-НДФЛ, подтверждающие величину дохода и сумму удержанного с него налога, комплект документов, дающих право на вычет, и заявление на возврат НДФЛ за прошедший год. Если возникнет необходимость возврата остатка вычета в следующие годы, налогоплательщик может выбрать один из 2 путей: ежегодное получение уведомления на текущий год для работодателя или ежегодное представление декларации за прошедший год в ИФНС. При выборе первого пути возможна подача вместе с заявлением на возврат НДФЛ заявления на выдачу уведомления о праве на вычет для дальнейшего получения его на работе. В случае неиспользования вычета на работе можно будет снова представить декларацию в ИФНС по окончании года.

Повторная подача комплекта документов, дающих право на вычет, не потребуется ни с одним из заявлений, относящихся к остатку вычета в следующих годах.

Возвращение НДФЛ через ИФНС возможно только при условии представления декларации за налоговый период (п. 7 ст. 220 НК РФ), т. е. по итогам года. Поданную декларацию ИФНС проверит в течение 3 месяцев (п. 2 ст. 88 НК РФ) и еще через 1 месяц (п. 6 ст. 78 НК РФ) вернет налог на банковский счет, который налогоплательщик укажет в заявлении.

О бланке декларации, используемом для отчета за 2017 год, читайте в статье «Налоговая декларация 3-НДФЛ за 2017 год — сдаем в 2018 году».

Документы, свидетельствующие о праве на возврат

Право на возвращение налога по купленной квартире подтвердят следующие документы:

- свидетельство на право собственности, а при долевом участии в строительстве — акт приема-передачи;

- договор покупки или долевого участия в строительстве;

- при приобретении на ребенка — свидетельство о рождении;

- договор ипотеки при наличии;

- документы об оплате процентов;

- договор на отделочные работы, если квартира куплена без отделки;

- платежные документы на оплату стоимости квартиры, а при затратах на отделку — стройматериалов и выполненных отделочных работ.

О нюансах применения вычета для договоров долевого участия, предусматривающих разбивку стоимости на части, читайте в материале «Каков размер НДФЛ-вычета, если стоимость квартиры в ДДУ разбита на части?».

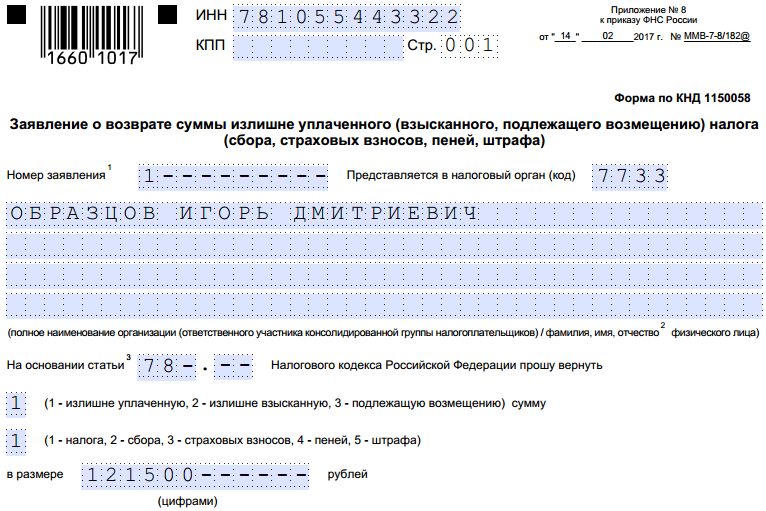

Заполнение заявления на возврат

Оформлять заявление на предоставление вычета по приобретенной квартире не нужно. По мнению ИФНС, достаточно подать декларацию, которая как раз и выполняет роль такого заявления. Однако для возврата налога заявление все-таки потребуется (п. 6 ст. 78 НК РФ). Тем более что именно в нем будут указаны реквизиты счета, на который следует вернуть деньги.

Для такого заявления существует определенная форма, утвержденная приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

На нашем сайте можно увидеть образец заявления, оформленного на бланке действующей формы.

Скачать образец заявления на возврат налога при покупке квартиры

Итоги

При покупке (или приобретении через долевое участие) квартиры физлицу можно воспользоваться двумя имущественными вычетами по НДФЛ:

- в сумме затрат на покупку или строительство (в пределах 2 000 000 руб., но с возможностью использования по нескольким объектам);

- в сумме процентов по ипотеке (в пределах 3 000 000 руб. и применительно только к одному из объектов).

Право на вычет проверяет и подтверждает ИФНС. А сам налог можно возместить либо по месту работы (путем уменьшения текущих начислений), либо получив излишне уплаченные за год суммы из ИФНС (после подачи туда декларации по завершении года приобретения права на вычет). Возмещение полной суммы налога может растянуться на несколько лет. Никакого заявления на возмещение писать не нужно. Но в случае получения налога от ИФНС потребуется подать заявление на его возврат. Для такого заявления существует бланк определенной формы.