Центральный банк в феврале 2019 года не стал повышать ключевую ставку, оставив рынку ипотеки возможность для адаптации под текущие условия.

Ставки растут

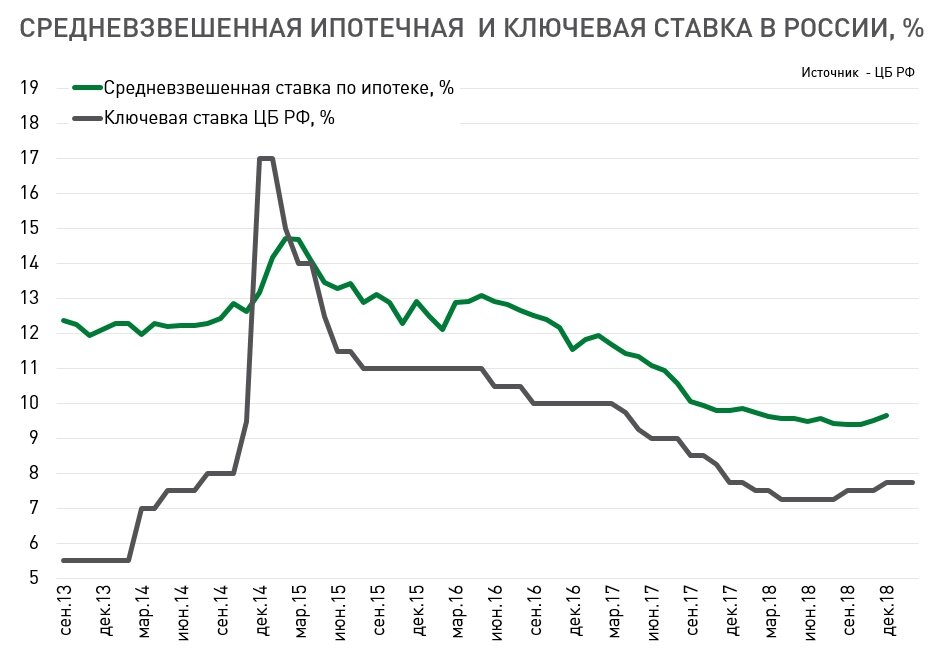

После двух того как ЦБ РФ поднял ключевую ставку в сентябре и декабре 2018 года ипотека начала дорожать. Ожидания повышения ставок привели к заметному росту кредитования и вызвали рост продаж на первичном рынке в конце прошлого года. В начале 2019 года участники рынка жилья заканчивают работать с "разогретыми покупателями", которые завершают сделки, начатые еще в прошлом году. Но дальнейшие продажи придется строить на тех, кто знает о рынке гораздо меньше, они только начинают задавать себе вопросы, какая квартира мне нужна, сколько я готов заплатить и на сколько привлекательна ипотека под 10%.

8 февраля 2019 года ЦБ РФ оставил ключевую ставку на уровне 7,75%. В сообщении по этому вопросу говорится:

Годовая инфляция в январе 2019 года соответствовала нижней границе ожиданий Банка России. Инфляционные ожидания населения и предприятий несколько выросли. Вклад повышения НДС в годовые темпы роста потребительских цен в январе был умеренным. В полной мере влияние НДС на инфляцию можно будет оценить не ранее апреля текущего года.

С учетом принятого решения Банк России прогнозирует годовую инфляцию в интервале 5,0–5,5% по итогам 2019 года с возвращением к 4% в первой половине 2020 года.

Скованные одной цепью

Сегодня много разговоров о том, что рынок жилья стал уязвим и зависим от рынка ипотеки. Это правда. Но правда и то, что рынок ипотечного кредитования, также зависит от процессов происходящих на рынке жилья. И если рынок жилья в прошлом году заметно рос во многих крупных городах, то в этом году поддержать положительную динамику будет сложнее.

Многие банки продолжают рассчитывать на положительную динамику рынка ипотечного кредитования. Но вот лишь несколько факторов со стороны рынка жилья, которые будут ограничивать рынок ипотечного кредитования:

- Предложение на рынке новостроек расти не будет.

- Рост цен на квартиры снизит доступность жилья

- Фактор страха, который привел на рынок большое число покупателей в 2018 году перестанет работать.

Кроме этого, экономический рост на бумаге не делает население богаче. В 2019 году рынок жилья и ипотеки будут адаптироваться под новые условия и искать варианты вовлечения в рынок в том числе тех, для кого покупка квартиры не является острой необходимостью.

Огромное число семей в России живут в условиях компромисса. У них старая или тесная квартира. Они недовольны своим жильем, но свыклись с этим. У них нет жизненного опыта перемены места жительства, даже в рамках одного города. И далеко не для всех главным ограничением для выхода на рынок является финансовый вопрос.

Повышение мобильности и практики обновления жилья позволит участникам рынка увеличить оборот, банкам - привлечь новых клиентов, а городам даст возможность сформировать более справедливый уровень цен на разные категории жилья.

Остается только понять при помощи чего можно повысить внутригородскую мобильность.

Дополнительные материалы о сценариях развития рынка жилья и ипотеки в 2019 году:

- А король-то голый! Что будет с рынком жилья и ипотеки в 2019 году?

- Ставки по ипотеке пошли в рост

Если темы рынка жилья и ипотеки интересны вам, подпишитесь на Дзен и на Телеграмм-канал.

Михаил Хорьков,

Уральская палата недвижимости

08.02.2018