Ипотека с каждым годом становится всё доступнее. По данным Росреестра в прошедшем 2017 году количество сделок с использованием заемных средств увеличилось на 17% по сравнению с 2016 годом. Отчасти это связано с понижением ставки по кредитам, отчасти с программами гос поддержки, субсидирования ставки застройщиками. Но не все знают, как её взять. Или ещё распространенный случай - приходят брать, а банк почему-то отказывает. Причём банк никогда не объясняет причину отказа. Так как же получить ипотеку?

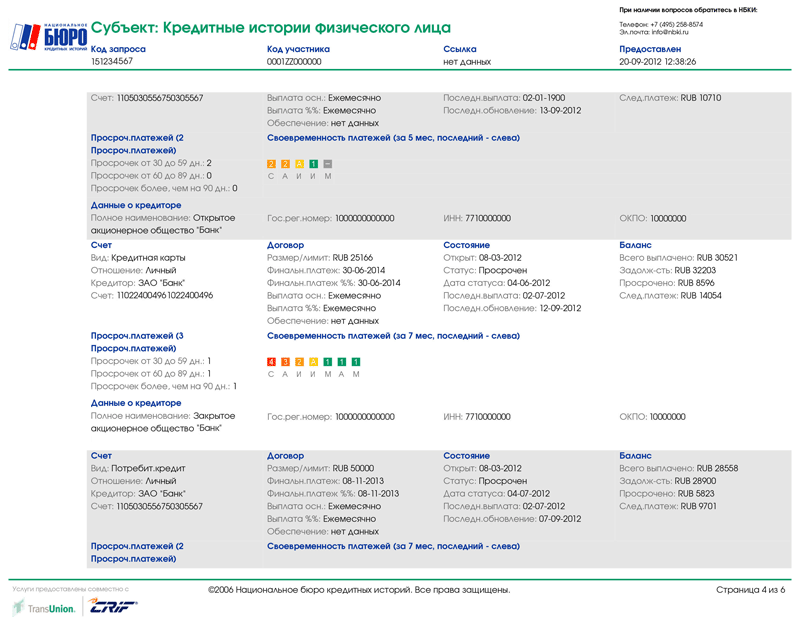

Перед тем как описывать условия хочу Вам дать советы, которые Вы не получали нигде. Банки в первую очередь оценивают Вас, как заемщика и служба безопасности проверяет Вашу кредитную историю. А что мешает это сделать Вам самим? Да ничего. Поэтому мой первый совет - возьмите свою кредитную историю. Её можно заказать в банке - услуга это платная, а можно получить бесплатно (один раз в год), зарегистрировавшись на сайте бюро кредитных историй (БКИ). Из неё можно много интересного узнать. У меня в практике был клиент, который не брал кредитов, а в БКИ числился злостным неплательщиком. А между тем 11% отказали именно из-за плохой кредитной истории.

Если у Вас есть кредитные карты - погасите там все платежи, если есть непогашенные кредиты - закройте их. Эта позиция очень влияет на сумму, которую одобрят по ипотеке. А 2% отказов, потому что есть вот такие непогашенные кредиты. Бывает, что оставшаяся сумма кредита 50 тыс., а одобряют ипотеку на 500 тыс. меньше заявленной Вами суммы. Я в разговоре выясняла - почему так? Да потому что 50 тыс. надо было погасить до подачи заявления на ипотеку, подождать, когда этот платеж пройдет по БКИ и только потом обращаться за ипотекой.

Посмотрите базу судебных приставов, погасите штрафы, задолженности по алиментам - эти позиции банки тоже проверяют. Обидно будет, если у Вас штраф ГИБДД в тысячу рублей, о котором Вы забыли, а по этой причине Вам не одобрят кредит.

Есть мнение, что нужно принести справку 2-НДФЛ с зарплатой побольше, уж тогда точно дадут. Хочу Вас огорчить. Банкиры оценивают не Вашу справку (хотя и её тоже), а сколько стоит Ваша профессия на рынке труда. Согласитесь, довольно странно, если водитель или учитель зарабатывает 100 - 150 тыс. рублей, в то время как их профессия стоит на рынке не больше 50 тыс., а значит есть повод проверить такого заёмщика получше. 1% банки отказали несоответствия данных, а 75% из-за того, что человек не соответствует кредитной политике банка. Поэтому, например, менеджеров средней руки банки охотно кредитуют, их профессия стоит 100 -150 тыс.

Когда Вы даете копию своего СНИЛСа нужно знать, что базу пенсионного фонда тоже проверяют и там хорошо видно, сколько работодатель отчисляет денег за Вас и можно посчитать Вашу истинную зарплату.

Многие могут сказать:"А как же Закон о персональных данных?" Во-первых, вы даете письменное согласие на обработку тех самых персональных данных, а во-вторых, банк и не говорит причину отказа, потому что это тайна за семью печатями, как они получают нужные им сведения. Известно только, что работники службы безопасности - люди пришедшие из силовых структур и органов МВД.

Поэтому не стоит сильно приукрашивать, а нужно себя представить как надежного заемщика с хорошей репутацией. Как этого добиться расскажу в следующей статье.

Если Вам понравилась статья, нажмите на картинку с пальцем вверх и ПОДПИШИТЕСЬ НА КАНАЛ, так Вы будете видеть новые публикации и всегда сможете посмотреть предыдущие.Если есть вопросы или предложения пишите на почту ik100669@yandex.ru буду рада ответить.