Данная статья является переводом статьи "2018 Housing Giants: Strategic Cost Cutting" с онлайн-журнала www.probuilder.com. Перевод частично не дословный, это сделано с целью упрощения восприятия материала. Стоит подчеркнуть, что в статье речь идет о застройщиках малоэтажного жилья: индивидуальных жилых домов и таунхаусов, это их основной продукт, судя по их сайтам. Сам по себе материал, на мой взгляд, довольно поверхностный, однако лично я, не обладая знанием американского строительного рынка, почерпнул немного любопытной информации.

2018 Строительные гиганты: снижение затрат.

Самой громкой новостью в индустрии домостроения США в 2017 без всякого сомнения была покупка CalAtlantic компанией Lennar, крупнейшее слияние национальных американских строительных гигантов. Получившаяся компания весьма вероятно будет №1 в США и по выручке и по чистой прибыли за 2018 год.

Несмотря на то, что сделка не была закрыта до февраля текущего (2018) года, соглашение было подтверждено еще в конце октября 2017. С учетом ценника в 9,3 миллиарда долларов (включая задолженность), Lennar раскошелится в три раза больше, чем в 2009 на подобной сделке потратился Pulte при покупке Centex, однако Lennar однозначно рассчитывает на то, что вложения хорошо окупятся.

В дополнение к серьезному и прибыльному плацдарму на Калифорнийском процветающем рынке недвижимости, сделка Lennar позволит компании уменьшить стоимости на работу и материалы. Компания собирается сэкономить 325 миллионов $ только на снижении затрат за следующие 2 года. Стюарт Миллер, теперь председатель Lennar (Рик Беквитт стал СЕО в апреле этого года), говорит, что главной целью этого слияния было получить экономию на эффекте масштаба.

Достаточно много подобной активности наблюдалось и в 2017: застройщики всех масштабов пытались увеличить свой охват, не открывая при этом новой ниши на рынке. Например, Fischer Homes пришли в Луизвиль с покупкой Dogwood Homes; Stanley Martin потянулся в Джорджию и Южную Каролину вместе с Front Door Communities; AV Homes заняли позицию на Восточном побережье с Savvy Homes, в Ралейхе; а CalAtlantic, прежде чем быть поглощенной Lennar, обнаружила присутствие в Сиэттле с Oakpointe Communities и в Солт Лейк Сити с Candlelight Homes.

В строительной индустрии всегда существовали слияния и поглощения как следствие роста отрасли, но кажется теперь строители начинают считать, что выходить на новый рынок другим способом сложнее и просто-напросто более рискованно. Clayton Homes, традиционное модульное домостроение, оф-сайт строитель, развивает модель поглощения в индустрии еще на шаг вперед, покупая строительные компании по стране и позволяя им продолжать работать как есть, оставляя им их оригинальное имя и управленческие команды. С покупкой в 2018 Austin’s Brohn Homes, ожидается, что непосредственно на площадках (речь не идет о модульных домах заводского изготовления) Clayton построит более чем 3100 домов до конца года.

Всё это движение между крупнейшими игроками заставляет отрасль выглядеть вполне живой и здоровой, продолжающей выбираться из рецессии. Кроме того, показатели индустрии существенно улучшились. После нижней точки рецессии в 2011, годовые продажи новостроек удвоились, достигнув 614000 единиц, с годовым приростом 9,4% на конец 2017. В прошлом году было начато строительство в два раза большего количества односемейных домов, 849000 единиц, чем на дне рецессии, а прирост за 2017 год составил 8,6% по сравнению с 2016. Тем не менее, несмотря на то, что в 2017 показатели продаж, получения разрешений на строительство и стартов новых строек находятся в высших точках начиная с 2007 года, они все же остаются на исторически низких уровнях, что создает дефицит, и предложение пока что не соответствует существующему спросу.

Последние несколько лет опросы, проведенные среди гигантов отрасли, показывают, что в попытке удовлетворить спрос, наибольшими проблемами для строителей домов являются дефицит квалифицированной рабочей силы и доступность земли. Номер 3 по исследованиям этого года, после рабочей силы и земли, это увеличение процентной ставки. На 4 месте увеличение цен на жилье. Эти изменения в строительных концернах указывают на то что реальная проблема, с которой сталкивается практически каждый строитель: доступность. Последние опросы от Arch Mortgage Insurance Co., частная компания по страхованию рисков ипотечного кредитования, показывают, что строительство жилья в США стало на 5% менее доступно в первом квартале этого года, и этот показатель может увеличится от 15 до 20 процентов к концу 2018. В таком случае, 2018 год станет самым худшим годом по доступности жилья за последние 25 лет.

По всей стране строительные компании пытаются найти способы сделать жилье более доступным для большого количества потенциальных клиентов, кто только начинает создавать домашнее хозяйство, или пока что арендует жилье. Они предлагают меньшие участки, меньшие по площади дома на менее развитых территориях, с меньшим количеством дополнительных опций, при этом расширяя программы финансирования и гарантии, убеждая, что никаких сюрпризов с дополнительными вложениями не будет, как часто случается с существующими домами. Но строители так же пытаются и самостоятельно справиться с некоторыми расходами. 61% опрошенных респондентов сказали что наилучшей возможностью в 2018 году в этом плане было добиться операционной эффективности. Компании, которые действуют с целью срезать свои расходы и дают жизнь более эффективным методам строительства, могут предложить более низкие цены, и, возможно, получить дополнительную прибыль.

Отсебятина

Итак, что можно сказать в заключение?

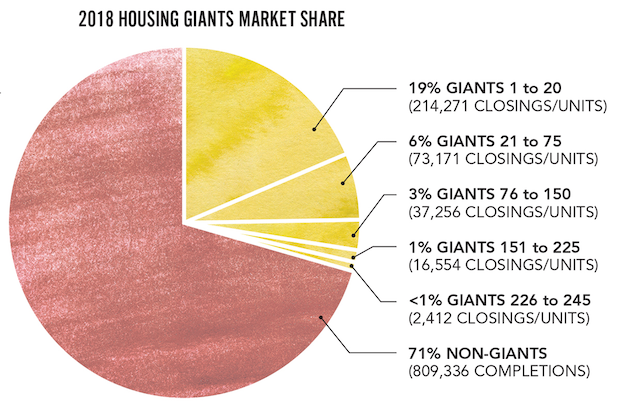

Несмотря на внушительные размеры т.н. "гигантов отрасли", 71% отрасли это мелкие компании, что естественно создает сумасшедшую конкуренцию и двигая всю индустрию вперед, хлещет строителей по заднице хорошенько смазанной плеткой.

Интересный показатель "Housing starts", собираемый департаментом Коммерции США и публикуемый 17 числа каждого месяца. Он отражает количество выданных разрешений на строительство, начатых строек и сданных домов, и считается одним из ключевых экономических показателей страны. Эксперты и аналитики считают это отражением текущего положения дел в экономики, так как люди очень чувствительно реагируют на экономическую ситуацию.

В целом, после ипотечного пузыря рынок все еще не выздоровел, однако судя по названному перечню проблем отрасли мы видим, что присутствует дефицит квалифицированной рабочей силы и при этом есть дефицит предложения жилплощади на рынке, что говорит нам о том, что отрасль уже некоторое время очень быстро развивается и на рынке все еще полно места, так что за американских коллег можно только порадоваться: в таких ситуациях хорошие специалисты и хороший продукт начинает особенно цениться, так что их ждут жирные (на сколько это возможно в США) 5 а то и 10 лет, даже при ползущей вверх процентной ставке.