Котировки Brent и WTI в пятницу закрылись на весьма минорной ноте и, несмотря на открытие в понедельник утром "гэпом" вверх, снова пошли вниз.

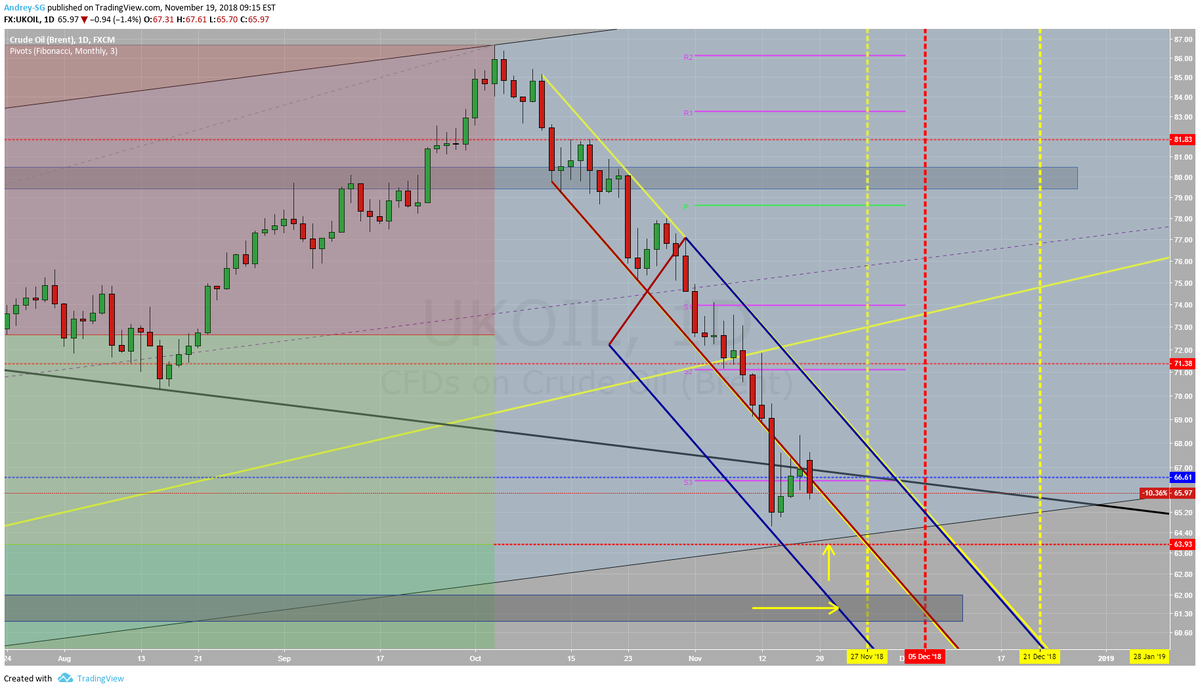

То, что Brent должна протестировать отметку в ~$64/баррель (коррекция по Фибоначчи 38,2% от минимума 2016 до максимума 2018) уже практически не вызывает сомнений. Поэтому возникает другой вопрос: а что дальше?

С одной стороны "шортить" нефть в преддверии встречи ОПЕК, на которой будет обсуждаться снижение добычи на 1,0-1,4 мбс, может быть рискованным занятием, но с другой стороны: есть сомнения, что это реализуемо.

Нефтепереработка

Вся проблема, на мой взгляд, заключается в том, что ОПЕК оперирует цифрами в части добычи нефти, а вот о нефтепродуктах почти никто не говорит. Как я писал ранее, рынок нефтепродуктов затоварен бензином и ситуация, судя по всему, будет только ухудшаться. Лично я бы хотел услышать пару слов от ОПЕК / КСА / России, что они собираются делать в этом направлении.

В 2016 году, когда ОПЕК+ договорились о снижении добычи на 1,2 мбс, маржа по переработке Брент (3:2:1 crack margin) составляла ~$13 на 1 баррель, а сейчас ~$6. Можно предположить, что рост цен на дистилляты может выправить положение, но в средне- и долгосрочной перспективе это может больно ударить по промышленникам и, в итоге, снизить экономическую активность, что в свою очередь негативно отразится на спросе.

Мое мнение, что ОПЕК+ должны значительно снизить выпуск именно легких сортов нефти, что с одной стороны снизит выработку бензина, а с другой - снизит конкуренцию с США. В некотором смысле это будет означать капитуляцию перед американцем сланцем.

Я отправил запрос некоторым репортерам на этот счет - может быть что-то прояснится - буду держать в курсе (или просто узнаем про это из новостей :-)).

Позиционирование

19.11.18 гуру статистического анализа Джон Кемп выпустил обзор позиционирования на нефтяном рынке, в котором допустил, что рынок (по крайней мере на 13.11.18) достиг спекулятивного равновесия, в котором находился перед продолжительным ростом в июле 2017 и незадолго до сделки ОПЕК+ осенью 2016.

Такую картину можно получить, если вычесть так называемую структурную составляющую - уровень длинных позиций, который никогда не снижается. Это может говорить, что мы приблизились к возможной точке разворота.

Здесь нужно быть осторожнее, т.к. цены могут резко выстрелить как вверх, так и вниз, что продиктовано грядущей встречей ОПЕК.

Открытый интерес

Открытый интерес по опционам Брент, истекающим 27.11.18 показывает, что интерес к страйкам $68 - $70 существенно ниже, чем к страйкам $60 - $65, что, возможно, отражает ожидания рынка на ближайшую неделю.

Такой открытый интерес совпадает с потенциальными техническими целями:

1) ~$64 - коррекция по Фибоначчи 38,2% от минимума 2016 до максимума 2018;

2) ~$62-61 - минимумы ноября-декабря 2017 (см. серый бокс на графике ниже).

Больше боли впереди. По крайней мере в ближайшую неделю.