Мы считаем, что цена на нефть в районе 65 долларов за баррель находится в своем равновесном диапазоне, а сам диапазон лежит в пределах 60-70 долларов.

По нашему мнению, он определяется следующим:

- Спрос на нефть продолжит расти, благодаря развивающимся азиатским странам (Китай, Индия и др.)

- Спрос будет в основном покрываться растущими поставками из США. Чтобы американские производители не получали при этом убыток, цена на нефть должна находиться в районе 60-65 долларов за баррель

- Страны ОПЕК+ вероятно предпримут шаги на ближайшем заседании для поддержания цены на нефть. При этом Саудовская Аравия уже объявила о намерении сократить добычу в декабре для поддержания баланса спроса и предложения на рынке нефти.

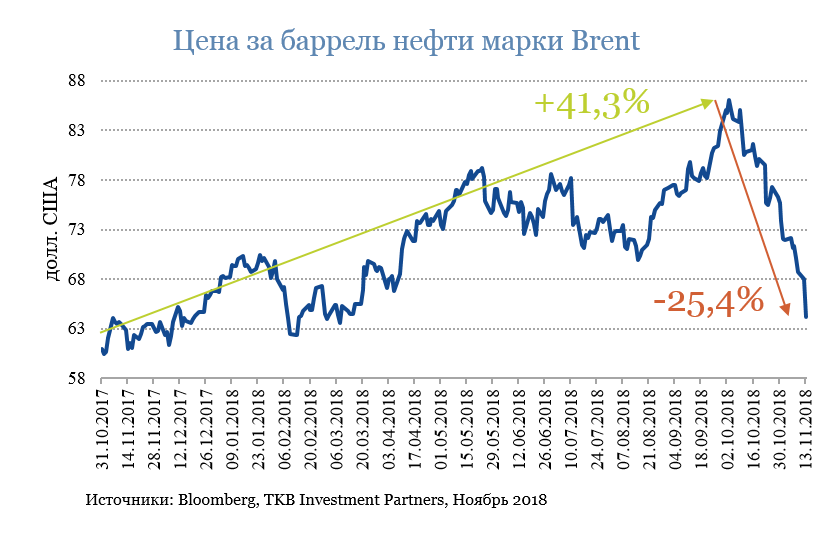

Почему цена на нефть росла в 2018 году?

Страны ОПЕК+ сокращали производство нефти сильнее, чем договорились изначально. Договор был достигнут в ноябре 2016 года и предполагал сокращение производства на 1,8 млн баррелей в сутки с уровней производства на тот момент времени. Однако план перевыполнялся. Например, в мае 2018 года страны сократили добычу на 150% от договоренного объема. Частично это было связано с перебоями в поставках из Венесуэлы, Ирака, Нигерии и Ливии из-за нестабильной политической ситуации в этих странах. С другой стороны, Саудовская Аравия сокращала производство в большем объеме, чем планировала на момент договора.

Рынок закладывал в цену падение добычи Ирана в связи с введением санкций. В мае 2018 года США объявили о выходе из соглашения по Иранской ядерной программе, а также о возвращении санкций с 6 ноября 2018 года. Санкции предполагали полный запрет на экспорт нефти из Ирана,который является третьим по величине производителем среди стран ОПЕК. Обнуление экспорта Иранской нефти могло бы привести к дефициту на рынке.

Что привело к падению цены на нефть?

В октябре сокращение добычи странами ОПЕК+ составило всего 78% от договоренного объема. Вначале месяца цена достигала выше 80 долларов за баррель в связи с перебоями в поставках некоторых стран. Участники ОПЕК+ признали, что такая цена не является фундаментально обоснованной и решили смягчить условия сделки. В результате Россия и Саудовская Аравия нарастили добычу.

Инвесторы обеспокоены замедлением роста глобальной экономики. Международный Валютный Фонд предупредил, что рост экономики в Китае, США и странах еврозоны может замедлиться в 2019 году. Угрозы торговой войны между Китаем и США только подкрепляли такие ожидания.

Ожидая замедление роста глобальной экономики, ОПЕК понизил свой прогноз по росту спроса на нефть в 2019 году. В июле прогнозировался рост на 1,6 млн баррелей в сутки, а сейчас прогноз составляет 1,3 млн баррелей.Кроме того, страны вне ОПЕК могут увеличить добычу на 2,3 млн баррелей в сутки в 2019 году. Это может привести к переизбытку нефти на рынке.

США сделал послабление в санкциях против Ирана. Некоторые страны могут продолжать импортировать иранскую нефть еще в течении 6 месяцев.Из-за этого рынок перестал ожидать немедленного возникновения дефицита на рынке.

Как падение цены на нефть сказалось на российском рынке ценных бумаг?

В целом, рынок акций практически никак не отреагировал на падающую нефть. Сначала октября индекс РТС снизился на 7% в долларах США. Однако это было в большей степени связано с глобальной «распродажей» акций и оттоком капитала с развивающихся рынков. Индекс MSCI Emerging markets упал на 8% за тот же период, а MSCI World снизился на 7%.

Упали акции компаний нефтегазового сектора. Из-за падения цены на нефть инвесторы стали фиксировать прибыль по этим бумагам.Например, цена акций «Газпрома» упала на 13% в рублях, акции «Роснефти» на 15%за тот же период, а бумаги «Гапромнефти» скорректировались на 7,5%. При этом сначала года цены этих акций существенно выросли из-за растущих цен на нефть: на 14,5%, 48% и 50%соответственно.

Рублевые облигации остались невосприимчивы к снижению цен на нефть. Их доходности за аналогичный промежуток времени выросли примерно на 20-25 базисных пунктов. Однако, это в большей степени было реакцией на угрозу новых санкций в отношении России со стороны США в связи с «делом Скрипалей».

Рынок российских евробондов частично отреагировал на падающую нефть.Доходности выросли примерно на 30 базисных пунктов с начала октября. Однако отток капитала с развивающихся рынков также сказался на их коррекции. Этому способствовала нестабильная экономическая и политическая ситуация в некоторых странах, а также ожидание повышения ставки ФРС США. При этом российских рынок оказался устойчивее некоторых своих «конкурентов». Например, доходности мексиканских евробондов выросли на 50-60 б.п., а доходность суверенной кривой ЮАР увеличилась на 40-50 б.п. за тот же период.

Будут ли последствия для экономики и оценки компаний?

Мы считаем, что нет:

- Российская экономика стала устойчивей к колебаниям цен на нефть. Это связано с введением нового бюджетного правила: доходы бюджета рассчитываются из предположения, что цена на нефть составляет 40 долларов за баррель. Все, что правительство получает сверх этой суммы направляется в резерв. При этом правительство умерило свои расходы и смогло достичь профицит бюджета в3,5% от ВВП за 10 месяцев этого года. Давлениена бюджет возникнет в том случае, если цена на нефть опустится ниже 40 долларов за баррель

- Мы ожидаем относительно устойчивый курс рубля до конца года. Этому будет способствовать умеренно жесткая монетарная политика Центрального Банка, а также его решение приостановить закупку валюты до конца 2018 года. Кроме того, США откладывают введение санкций против России связи с преобразованиями в правительстве. Отсутствие санкций будет поддерживать курс рубля

- В нашей оценке компаний мы продолжаем придерживаться долгосрочной цены на нефть в среднем 65 долларов за баррель. Даже с такой ценой кредитное качество российских нефтегазовых компаний остается на высоком уровне. Мы также считаем, что многие российские акции остаются сильно недооцененными по сравнению со своей справедливой стоимостью

Дивидендная доходность российских компаний останется в среднем на уровне 7% в течении следующих 12 месяцев. Мы не ожидаем изменения в дивидендных выплатах компаний, так как не изменили средний уровень цен на нефть в наших моделях.

Авторы: Геннадий Суханов, Директор аналитического отдела Департамента управления активами, Игорь Козак, Руководитель направления по управлению активами с фиксированной доходностью, Мария Рыбина, Эксперт по инвестиционным продуктам.