Автор - «Метриум»

Сайт - metrium.ru

Больше материалов на сайте журнала «Оценка инвестиций»

Аналитики компании «Метриум» подвели итоги III квартала на рынке новостроек бизнес-класса Москвы. Объем предложения сократился на 1,4%. Средняя цена предложения снизилась на 0,5%.

По данным «Метриум», на московском рынке новостроек бизнес-класса по итогам третьего квартала 2018 года продажи велись в 94 проектах, объём экспозиции в которых составил 14 940 квартир[1] (суммарная площадь – 1,11 млн кв. м). За анализируемый период предложение сократилось на 1,4% по количеству лотов (на 3,7% по реализуемой площади).

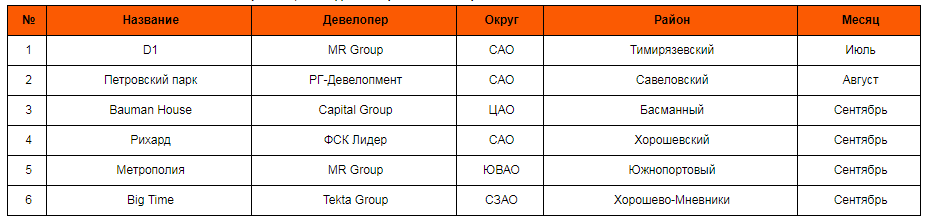

За отчетный период в продажу поступило 6 новых комплексов.

Проекты, вышедшие на рынок новостроек бизнес-сегмента в III кв. 2018 г.

Кроме того, стартовали продажи новых очередей и корпусов в уже реализуемых проектах:

- «Невский» (корп. 5);

- «LIFE-Ботанический сад» (корп. 2, 3 – 6 этап);

- «Лефорт» (корп. 3);

- «LIFE-Кутузовский» (корп. 1 – 1 очередь; корп.9 – 2 очередь);

- «Родной город. Октябрьское поле» (корп. 3 – 2 очередь);

- Wellton Towers (корп. 11.2).

Аналитики «Метриум» отмечают, что выход новых проектов и корпусов внес коррективы в структуру предложения. По итогам квартала лидирующую позицию по объёму квартир в экспозиции занял СЗАО – 22,2% (+3,5 п.п. в сравнении с 2 кв. 2018 г.). На втором и третьем местах – САО (19,0%; -1,7 п.п.) и ЗАО (17,3%; -0,7 п.п.). Доля остальных округов изменилась в пределах ±1,6 п.п.

Более половины объёма экспонируемых лотов сконцентрировано в зданиях, в которых ведутся отделочные работы, а также в комплексах на этапе монтажа этажей: 32,2% (+0,8 п.п.) и 25,9% (-8,3 п.п.) соответственно. Значительно выросла доля квартир в домах на начальном этапе строительства и составила 22,1% (+6,1 п.п.). Оставшиеся 19,8% (+1,4 п.п.) приходятся на комплексы, получившие разрешение на ввод в эксплуатацию.

Наибольшая доля приходится на двухкомнатные квартиры (40,3%; +4 п.п.). Далее следуют одно- и трёхкомнатные лоты – 26,5% (-2,6 п.п.) и 25,8% (-1,6 п.п.) соответственно. Меньше всего представлено студий (1,6%; +0,2 п.п.). Объём предложения многокомнатных квартир остался без изменений (5,8%).

По подсчетам аналитиков «Метриум», средняя цена предложения в новостройках бизнес-класса по итогам III квартала 2018 года составила 224 830 руб. за кв. м (-0,5% ко 2 кв. 2018 г.). При этом в большинстве округов отмечена положительная динамика. Наибольший рост показали САО (+4%) и ЦАО (+2,1%), что обусловлено плановым повышением цен в части комплексов, а также изменением структуры предложения. Существенное снижение средней цены за квадратный метр было отмечено в СЗАО (-7,8%) и ЮВАО (-6,9%), причина – поступление в реализацию значительного объёма нового предложения по стартовым ценам. На 0,8% уменьшилась цена в ЮАО из-за структурных изменений.

Средняя стоимость квартиры в бизнес-классе составила 16,7 млн руб. (-2,9%). Проведённый анализ выявил отрицательную динамику бюджета покупки по всем типологиям. Наибольшее снижение стоимости произошло среди однокомнатных квартир: до 10,1 млн руб. (-5,2% в сравнении со II кв. 2018 г.). Студии и двухкомнатные лоты подешевели до 6,7 млн руб. и 15,6 млн руб. (-3,2%) соответственно. Стоимость трёх- и многокомнатных квартир на конец III кв. 2018 г. составила 22,3 млн руб. (-2,5%) и 32,4 млн руб. (-0,4%).

Стоимость квартир бизнес-класса в зависимости от типологии

В конце III квартала 2018 г. самые доступные квартиры бизнес-класса предлагались в следующих проектах:

- ЖК «Метрополия» (ЮВАО / Южнопортовый): студия площадью 24,4 кв. м за 4,17 млн руб.;

- ЖК Big Time (СЗАО / Хорошево-Мневники): студия площадью 27,2 кв. м за 4,80 млн руб.;

- ЖК «Рихард» (САО / Хорошевский): студия площадью 26,1 кв. м за 4,96 млн руб.

Основные тенденции

«В третьем квартале 2018 года на рынке первичного жилья бизнес-класса был отмечен нетипичный для летних отпускных месяцев высокий спрос, – комментирует Мария Литинецкая, управляющий партнер «Метриум», участник партнерской сети CBRE. – На активность покупателей влияла совокупность факторов. Во-первых, предложение пополнялось новыми интересными проектами по привлекательным стартовым ценам и корпусами в уже реализуемых объектах. Во-вторых, нестабильность курса валют стимулировала население вкладывать деньги в наиболее понятный инвестиционный продукт – недвижимость. В-третьих, ввиду вводимых существенных изменений в законодательство и анонсов о грядущем повышении цен, часть потенциальных покупателей стремится успеть приобрести жилье по «старой схеме».

Таким образом, несмотря на поступление в реализацию нового объема предложения, число квартир в экспозиции относительно предыдущего квартала сократилось (на 1,4% по количеству лотов и на 3,7% по реализуемой площади). При этом динамика выхода проектов сопоставима с аналогичным периодом прошлого года (6 ЖК в III кв. 2018 года против 7 ЖК в III кв. 2017 года).

На фоне активного спроса девелоперы повышали цены, в результате в большинстве округов была отмечена положительная динамика. Однако выход новых проектов и объемов по стартовым ценам нивелировал рост показателя в целом по сегменту – по итогам квартала средняя цена кв. м составила 224 830 руб., что на 0,5% ниже в сравнении с предыдущим кварталом».

[1] Для ряда комплексов объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров продаж.