Недавно я писал о том какой вклад выгоднее — в долларах или рублях. На примере вклада с капитализацией процентов получилось, что, в условиях роста валютного курса, вклад в долларах США со ставкой 2% годовых оказался выгоднее рублевого вклада со ставкой 7%.

Однако, часто вклады открывают в расчёте получать каждый месяц проценты, и вот тут ситуация может быть другой. Я пересчитал задачу, которую рассматривал прошлый раз, но уже с новыми условиями.

Доллары или рубли: вклад с ежемесячной выплатой

Итак, условия таковы:

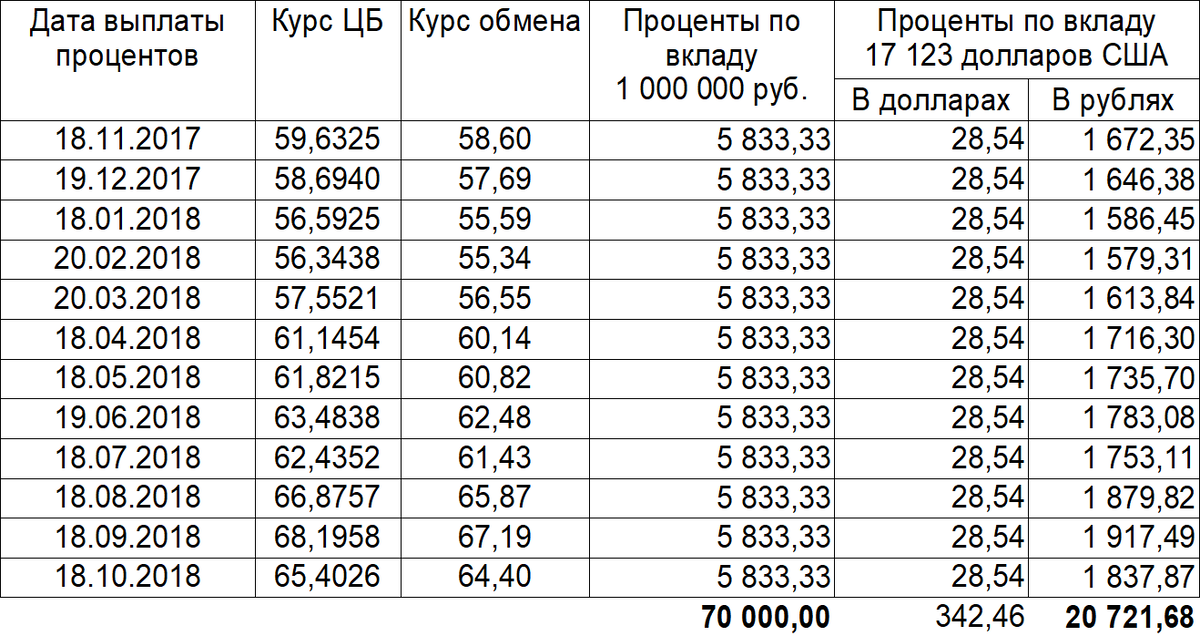

Допустим, в прошлом году 18.10.2017 г. у клиента был 1 миллион рублей и он решил вложить его в банк, таким образом, чтобы получать ежемесячно какую-то сумму в виде процентов.

Перед ним стоял выбор: либо сделать вклад в рублях под ставку 7% годовых, либо приобрести доллары и открыть вклад под 2%.

Рублевый вклад

С рублевым вкладом всё просто. За год клиенту было бы выплачено 70 000 рублей, т. е. ежемесячная выплата была бы равна 5833,33 рубля. Вообще, это не совсем так; банки начисляют проценты ежемесячно исходя из количества дней в месяце. Т.е. если в месяце 31 день — сумма будет чуть больше, если 30 дней — меньше. Но в нашей задаче, можно этим пренебречь.

Валютный вклад

Итак, как и в прошлой задаче, клиент купил доллары по курсу 58,40 (Курс ЦБ на 18.10.2017 г. составлял 57,3392). За 1 000 000 рублей он получил 17 123 доллара США.

По вкладу на эту сумму, по ставке 2% годовых, ежемесячная выплата составила бы 28,54 доллара. А вот сумма в рублях каждый месяц будет непостоянна — курс меняется.

Из таблицы видно, что с точки зрения ежемесячных выплат, рублевый вклад выгоднее валютного.

Но в целом, вклад в долларах был бы привлекательнее рублевого: 17 123 доллара по курсу 65,40 рубля за доллар — это 1 102 721,20 рубля.

Таким образом, получается, что если цель — это создать с помощью вклада дополнительную прибавку к зарплате или пенсии, то даже в условиях роста валютного курса рублевый вклад выгоднее.

Но если речь идёт о сбережении денежных средств, то в условиях роста валютного курса, вклад в долларах будет выгоднее. Будет ли курс расти дальше — этого я предсказывать не возьмусь.

Подробнее о том какой вклад с капитализацией выгоднее — рублевый или валютный, можно прочитать здесь.

Сколько нужно денег на вкладе, чтобы не работать можно прочитать здесь.

Друзья, ставьте лайк, чтобы порекомендовать эту статью другим читателям; и подпишитесь на канал, чтобы не пропустить следующей публикации.