Краудфандинг – новое направление в инвестировании, которое получило крайне противоречивые оценки. Тем не менее модель начали использовать профессиональные инвестиционные компании в качестве удобного инструмента для управления инвестициями частных клиентов.

В Финляндии краудфандинг уже получил поддержку правительства. В 2016 году был принят закон о краудфандинге, с ратификацией которого появился краудфандинг недвижимости.

Рост спроса на жилую недвижимость спровоцировал массовое строительство; с другой стороны, ограничения в отношении выдаваемых банками кредитов вызывают потребность в дополнительном финансировании и открывают возможности для частных инвесторов.

Сейчас в Финляндии действует несколько специализированных платформ - Realinvest, Groundfunding, ICON, Varaus. Они работают по лицензии от финансового регулятора Finanssivalvonta и в соответствии с законодательством. Наиболее успешными, как и в Германии и Франции (где краудфандинг недвижимости появился на несколько лет раньше), являются площадки, которые были созданы на основе консалтинговых или инвестиционных компаний, обладающих базой клиентов, а самое главное, экспертизой.

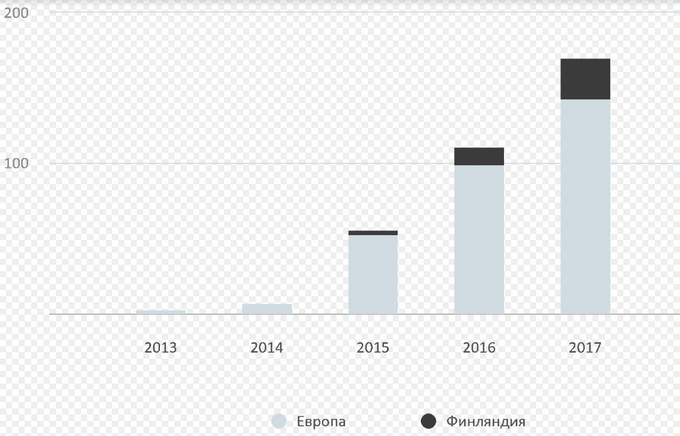

Объем рынка краудфандинговых сделок в 2013-2017 годах, млн евро

Как работает краудфандинг?

Строительные компании нуждаются в капитале для финансирования проектов в начале строительства (банки предоставляют 50-60% от нужной суммы на более поздних сроках). Девелоперские проекты проходят отбор и оценку и размещаются на специализированной платформе, где почти все процессы организованы через интернет. Краудфандинг позволяет небольшим инвесторам зарабатывать на проектах недвижимости, которые ранее были доступны крупным игрокам.

В краудфандинге недвижимости процесс инвестирования короткий. В течение месяца средства собираются и перечисляются заемщику, без каких-либо комиссий для инвестора. Деньги идут напрямую на реализацию строительных проектов, в основном жилищного строительства в Финляндии, на условиях краткосрочных и среднесрочных займов под 8-12% годовых. Залогом становится возводимый объект недвижимости.

Начисление процентов определяется заемщиком и прописывается в договоре займа и, как правило, производится ежемесячно либо ежеквартально.

Период инвестирования по большинству проектов – около года; есть проекты сроком от 8 до 24 месяцев. Если понадобится вывести деньги досрочно, то на некоторых платформах существует вторичный рынок ценных бумаг (комиссия за переуступку третьему лицу составляет 1% от суммы инвестиций). Но такие условия есть не везде, в большинстве случаев стоит рассматривать инвестиции как среднесрочные.

Низкий входной порог (минимальная сумма составляет 500-1500 евро) также позволяет диверсифицировать инвестиции, распределяя риски на несколько проектов.

Если сравнивать с другими инструментами, то по ликвидности краудфандинг находится между взаимными фондами и покупкой акций.

Риски, связанные с краудфандингом недвижимости

Краудфандинг недвижимости – это не вклады (доходность по вкладам в Европе сейчас стремится к нулю), а возможность коллективно инвестировать в проекты, которые ранее были доступны только крупным профессиональным инвесторам. Следует понимать, что инвестиции в недвижимость связаны со специфичными рисками: бизнес-риски, финансовые и другие, связанные с с ликвидностью, инфляцией, ставкой процента по кредитам, политические риски, экологические риски и т. д.

Краудфандинговая площадка помогает инвестору оценить предлагаемые проекты. Прежде чем заявка на финансирование появляется на платформе, она проходит оценку (due diligence). Анализом занимается сторонняя компания по банковской методике на основе количественных и качественных факторов. Если в двух словах, то оценивается компания-заемщик (опыт, прибыль, собственный капитал и прочие финансовые показатели), залог (какой процент он покрывает) и проект (местоположение, тип недвижимости, покрытие).

Кредитный рейтинг, представленный на одной из краудфандинговых платформ, состоит из двух частей, первая из которых представляет собой сочетание деловых и качественных факторов. Во второй части учитывается залоговое обеспечение привлеченного кредита. Каждый проект получает количественную оценку в баллах от 0 до 1000.

В случае банкротства заемщика краудфандинговая платформа нанимает коллекторскую фирму для взыскания долгов. Чтобы этого не случилось, проекты с низким кредитным рейтингом изначально отсекаются, поскольку, согласно закону о краудфандинге, платформа несет ответственность, в том числе уголовную, за публикацию раундов компании с потенциалом банкротства.

Кроме того, в Финляндии действует система RS-страхования, которая позволяет защитить риски инвесторов и покупателей.

Основные условия для инвесторов

1) Привлекательный доход

Краудфандинг позволяет заработать 8,0-12,5% годовых на вложенный капитал. Процентная ставка формируется исходя из кредитного рейтинга: чем больше риск, тем выше доход. С компанией-заемщиком на этапе переговоров оговаривается вилка процента. Одни платформы не работают с высокорискованными проектами (оценка ниже 3* или 700 баллов), другие работают. Но в любом случае инвестор видит рейтинг проекта и может сам принять решение о целесообразности инвестиций в него.

2) Нет комиссии за управление

В отличие от фондов и управляющих компаний, краудфандинговые платформы в Финляндии не взимают оплату с частного инвестора за транзакции и управление. Они зарабатывают на комиссиях от заемщиков.

3) Возможность отслеживать ход проекта в реальном времени

В личном кабинете инвестора можно получать финансовую отчетность и мониторить ход строительства (на многих объектах установлены веб-камеры). Пока отчеты на финском языке, но в скором времени должен появиться перевод на английский. У менеджеров некоторых платформ можно получить консультацию на русском языке.

4) Не требуется значительный капитал, чтобы инвестировать

Развитие технологий позволило сделать инвестиции в строительство доступными. Минимальные суммы вкладов на краудфандинговых платформах – 500-1500 евро.

5) Диверсификация инвестиционного портфеля

Есть возможность распределить свой капитал между несколькими проектами, тем самым диверсифицировав риски. Новые проекты появляются каждые две-четыре недели.

Как начать инвестировать

- Инвестор открывает (если его еще не было) счет в банке на территории любой страны Евросоюза. Это единственное требование финских платформ.

- Регистрируется на краудфандинговой платформе и создает счет клиента, на который в момент инвестирования будут переводиться средства. Это можно сделать онлайн через интернет-банк или путем подписания договора на оказание услуг по инвестированию с краудфандинговой платформой.

- Выбирает проект. Информация доступна в формате pdf (на некоторых платформах даже на русском языке). В случае необходимости можно получить консультацию менеджера.

- Участвует в проекте: переводит сумму на счет клиента. После окончания раунда инвестиции собранные деньги перечисляются компании-заемщику, а в личном кабинете инвестора формируется электронный договор займа.

- Получает доход. Проценты начисляются в соответствии с условиями кредитного договора помесячно или поквартально.

Ольга Богданова, MBA, специалист по инвестициям в недвижимость, региональный менеджер компании Privanet Capital Markets Oy