В структуре питания в России мясо и мясные продукты занимают по своей важности примерно такое же место, как молоко. В 1990 г. они давали 15% калорийности среднего суточного рациона, в 1995 г. – 14,3%, в 2000 г. – 12,1%, в 2005 г. – 13,2%. Только через двадцать лет восстановлены предреформенные значения по этому показателю (в 2010 г.– 15,9%), и наметился его рост (в 2012 г.– 16,6%, в 2015-2016 гг.– 17%).

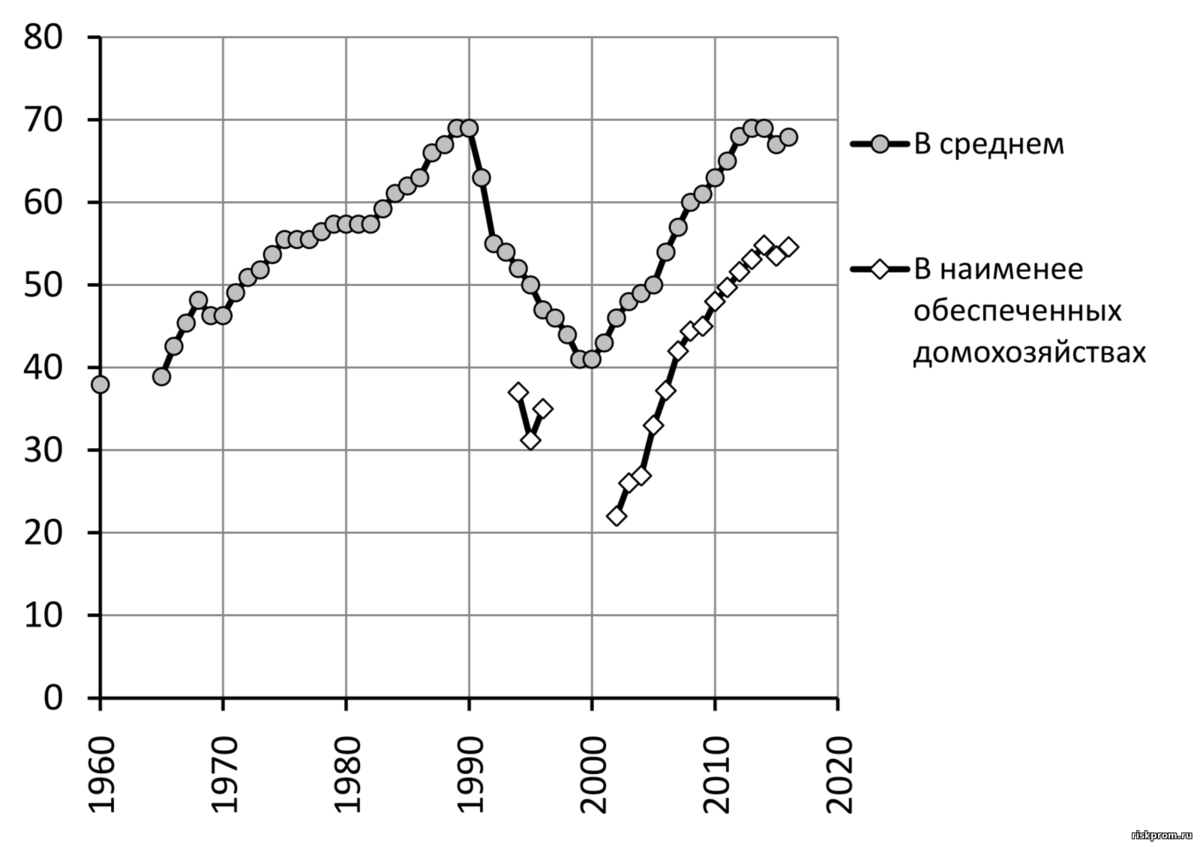

Уровень потребления мяса, свойственный развитым промышленным странам, был достигнут в РСФСР в 1960-е годы. В 1960 г. он составлял 41 кг, в 1970 г. – 46 кг и в 1980 г. – 57 кг на душу населения. В 1989-1990 гг. этот уровень составлял (в пересчете на мясо) около 70 кг.

После 1990 г. потребление мяса в России стало быстро сокращаться и упало за первые десять лет реформ почти вдвое – до уровня середины 1960-х гг. – ок. 40 кг на душу населения. В 2000-х гг. наблюдается постоянный рост потребления мяса и мясопродуктов примерно в темпе конца 1980-х гг. (Рис. 2- 13). Дореформенный уровень потребления мяса и мясопродуктов достигнут в 2013 г., и в середине 2010-х гг. пока не превышен. Для сравнения – в 2013 г. среднее потребление мяса и мясопродуктов на душу населения составляло в Великобритании 82 кг на душу населения, в Германии – 86, во Франции – 87, в Испании – 94, в США – 115, в Австралии – 116 кг на душу населения. В 2016 г. в российских малоимущих домашних хозяйствах уровень потребления мяса и мясопродуктов составлял 54,6 кг на человека, что вдвое меньше, чем в наиболее обеспеченных слоях.

По потреблению мяса в Российской Федерации резко выделяется Москва. Здесь в 1990 г. на душу населения потреблялось мяса и мясных продуктов в полтора раза больше, чем в среднем по России. За годы реформы потребление мяса москвичами резко снизилось, но относительно общего уровня РФ оно остается высоким (в среднем выше на 15% за 2008-2012 гг., а в московской области выше на 35%). В 2016 г. потребление мяса и мясопродуктов в Москве достигало в среднем 96,5 кг на человека (а максимальный уровень отмечается в Тюменской области – 124 кг в среднем на потребителя).

В 1990-2000-е гг. обеспечение населения мясом в РФ в значительной степени стало базироваться на импорте, и по сравнению с советским хозяйством зависимость питания от поставок из‑за рубежа приобрела качественно иной характер (Рис. 2- 14).

В 1990 г. в РСФСР было импортировано из-за рубежа 787 тыс. т мяса и мясопродуктов (за вычетом экспорта), то есть 5,3 кг на душу населения или около 7,6% потребления (или 12,2 %, включая поставки из республик СССР). В 1997 г. в Россию из стран вне СНГ было импортировано 1786 тыс. т мяса и мясопродуктов (за вычетом экспорта), то есть 12,2 кг на душу населения или около 26,5% потребления (или 35,5 %, включая поставки из СНГ). В 2004 г. из стран вне СНГ было импортировано 2115 тыс. т или 34,4% потребления, в 2005 г. 2543 тыс. т - 35,8% потребления. Затем к 2010 г. эта зависимость снизилась до 26,4%, в основном за счет роста производства мяса птицы. Импорт же говядины и баранины продолжал расти. Так их доля в товарных ресурсах выросла для говядины с 49% до 65 % за 2005-2010 гг., для баранины – с 14% до 27% за 2005-2008 гг. (в 2010 г. – 18,3%). Напротив, несколько снизилась доля импортной свинины – с 57% до 47% за 2005-2010 гг. В целом зависимость от импорта мяса в 2010-х гг. снижается (Рис. 2- 14), но пока остается в РФ на высоком уровне, особенно для говядины. В 2013 г. доля импорта говядины в товарных ресурсах составила 60% (в 2015 г. – 48%, в 2016 г. – 40%), свинины – 31% (в 2015 г. – 13%, в 2016 г. – 10%), птицы – 13% (в 2015 г. – 6%, в 2016 г. – 5%). График динамики доли импортного мяса в товарных ресурсах см. на Рис. 5- 55 ниже.

Важно отметить, что в 2005-2016 гг. наблюдался достаточно резкий спад суммарной доли импорта мяса и мясопродуктов в их товарных ресурсах – с 36% до 10%. Это может объясняться не только ростом производства мяса птицы и свинины (см. ниже Рис. 2- 16 и Рис. 2- 17), но и загрузкой импортным и отечественным сырьем мясоперерабатывающих мощностей (в 1990 г. уровень использования среднегодовой мощности производства мяса составлял 76% и 90% для колбасных изделий, в 1995 г. – 32% и 54%, в 2000 г. – 18% и 52%, в 2005 г. – 45% и 66%, в 2010 г. – 66% и 64%, в 2015 г. – 74% и 56%, соответственно). Следует учесть, что к мясопродуктам относятся колбаса, мясокопчености, мясные и мясорастительные консервы, котлеты, пельмени и т.п. Т.е. в располагаемых ресурсах они считаются произведенными в России, даже если сырьем для них послужило импортное мясо и иные компоненты. Доля импорта отдельно мяса в его товарных ресурсах в 2002 г. составляла 47%, в 2005 г. – 46%, в 2010 г. – 34%, в 2013 г. – 26%, в 2016 – 11%. Некоторые сведения об импорте мяса и мясопродуктов в последние годы представлены ниже в Табл. 5- 25.

В последние годы существенно изменились и технологии производства мясопродуктов. Если в 1990 г. при располагаемых 12,6 млн т мясных ресурсов производили 3,5 млн т мясопродуктов, то в 2015 г. при располагаемых 11,7 млн т мясных ресурсов производили на 60% больше мясопродуктов (5,6 млн т). График динамики производства и промышленной переработки мяса представлен на Рис. 2- 15. Эти сведения дают информацию и для потребителя мясопродуктов о содержании в них собственно мяса.

Значительная часть поступавших в Россию по импорту мяса и мясной продукции не соответствовало стандартам качества. В 1999 г. было забраковано и снижено в сортности 70% импортного мяса, в 2000 г. 54%, затем ситуацию удалось изменить: в 2005 г. забраковано 9% импортного мяса и птицы, в 2010 г. – 5,8%, в 2013 г. – 6%, в 2016 г. – 3%. Ненадлежащее качество отечественного мяса и птицы в 2005 г. было установлено в 14% отобранных проб, в 2010 г – в 8%, в 2013 г. – в 13%, в 2016 г. – в 3% (для сравнения, в 1987 г. госторгинспекциями Минторга РСФСР было забраковано 6,6% проверенного мяса и мяса птицы).

Отдельно надо сказать о производстве и потреблении свинины.

Свиноводство – отрасль интенсивного животноводства, позволяющая с высокой экономической эффективностью производить ценный сорт мяса в промышленных условиях. Особенно интенсивное развитие современных форм производства свинины происходило в РСФСР в 1980-е годы. Реформа привела к разрушению отрасли и быстрому откату в уровне производства далеко назад, – ниже уровня 1960 г. (Рис. 2- 16).

Кроме того, в 1990-2000-х гг. происходила значительная деградация технологической базы свиноводства и снижение его эффективности. Если в 1986 г. на сельскохозяйственных предприятиях содержалось 86% всего поголовья свиней, то в 2000 г. всего 54% (и еще 2,6% – в фермерских хозяйствах), в 2005 г – 53% (4,1% у фермеров), в 2010 г. – 63% (4,6% у фермеров), в 2016 г. – 83% (1,9% у фермеров). За все время реформ (1990-2016 гг.) в новосозданных фермерских и крестьянских хозяйствах произведено пока только 1,9% отечественной свинины.

В последние годы изменились и технологии производства свинины. Если в 1986 году было произведено 3,1 млн т свинины, а содержалось 40,2 млн голов свиней, то в 2016 г. содержалось почти вдвое меньше свиней – 22 млн голов, а получено примерно столько же свинины ~ 3,2 млн т. О кормах для животных см. ниже табл. 5-26.

Помимо свинины другим продуктом, позволяющим быстро нарастить интенсивное промышленное производство источника ценного животного белка, является мясо птицы.

В РСФСР в 1970-е годы была предпринята широкая программа строительства птицефабрик мясного направления и сети заводов по производству комбикормов и их компонентов (антибиотиков, витаминов, белковых добавок и др.). Это позволило за 15 лет увеличить производство мяса птицы почти в три раза.

В ходе реформы эта производственная система была подорвана. Отечественное производство резко упало (почти втрое за 1990-97 гг.) и стало восстанавливаться только начиная с 1998 г. (Рис. 2- 17). В начале 2010-х гг. производство мяса птицы стало выходить на дореформенный тренд роста.

В годы реформ снижалось и качество продукции: в 1997 г. при проверке было забраковано или снижено в сортности 39% проинспектированного мяса птицы отечественного производства, в 2000 г. – 31%, в 2004 г. – 20%. Затем постепенно положение улучшалось – в 2006 г. забраковано 12% отечественного мяса птицы, в 2010 г. – 7%, в 2013 г. – 4%, в 2015 г. – 7%.

Разрушение отечественного птицеводства привело к захвату российского рынка зарубежными поставщиками. В 1997 г., например, импорт превысил отечественное производство в два раза – тогда в РФ было ввезено 1,14 млн т мяса птицы, а в 2002 г. импорт мяса птицы составил 1,37 млн т, что было в 1,2 раза больше объемов его производства в РФ. В последние годы ситуация выправляется. В 2005 г. импорт составил 1,32 млн т, в 2006 г. 1,28 млн т, а к 2015 г. снизился до 0,25 млн т (в 2016 г. импортировано 0,22 млн т свежего и мороженого мяса птицы).

Отечественное производство мяса птицы уже почти вдвое превышает максимальные советские уровни. Вместе с тем изменились технологии производства и «вкус» мяса птицы. Если в 1990 году было произведено 1,8 млн т мяса «синих куриц» (тогда содержалось 660 млн голов птицы), то в 2016 г. содержалось на 16% меньше птицы (553 млн голов), а мяса было получено в 2,6 раза больше (~4,6 млн т). За все время реформ (1990-2016 гг.) в новосозданных фермерских и крестьянских хозяйствах произведено пока только 0,7% российского мяса птицы.

Относительных успехов реформированного птицеводства и свиноводства пока недостаточно для возрождения общей картины производства в РФ скота и птицы на убой. По этому показателю РФ находилась в середине 2010-х гг. на уровне РСФСР конца 1980‑х гг. Падение производства говядины компенсировано ростом производства мяса птицы. График структуры и динамики производство скота и птицы на убой см. на Рис. 5- 56 ниже.

В ходе урбанизации, которая проходила в СССР с 1960-х годов, складывался современный “городской” тип питания большинства населения России. Одним из его важных признаков был рост масштабов промышленной переработки мяса и производства мясных изделий – полуфабрикатов и колбас.

Потребление этих продуктов, облегчающих ведение домашнего хозяйства, стало рассматриваться как необходимое. Недостатки в снабжении ими приобрели даже символический смысл и вызывали острое недовольство населения.

Ускоренный рост их производства начался за несколько лет до перестройки. Выпуск мясных полуфабрикатов был налажен не только на предприятиях пищевой промышленности, но и в системе общественного питания, так что непосредственно в жилых районах была создана сеть т.н. магазинов “кулинарии”.

Изменение экономической системы уже на самом первом этапе реформы вызвало удивительно быстрый, обвальный спад производства мясных изделий (это видно на Рис. 2- 18). Восстановление и рост производства колбасы наблюдался в 2000-2008 гг. Производство мясных полуфабрикатов в 2000-х стало восстанавливаться, быстро превысило дореформенный уровень и вышло на тренд роста в советский период.

Следует отметить, что регресс в организации домашнего приготовления пищи в 1990-х гг. выражался в сокращении не только производства мясных полуфабрикатов, но и вообще в промышленном производстве продуктов, готовых к быстрому употреблению (пищевых концентратов, продуктов из картофеля и др.). Например, производство пищевых концентратов сократилось с 1990 г. к 1996 г. примерно в 10 раз с 226 до 26,3 тыс. т. Производство продуктов из картофеля сократилось примерно в 6 раз (за 1990-1994 гг. с 26,9 до 4,2 тыс. т). Начиная с 1970-х гг. в РСФСР наращивалось производство всех тех пищевых «фастфудов», которые считаются нынче атрибутами цивилизованного западного образа жизни – кукурузных и злаковых хлопьев, картофельных «чипсов», сухих супов и т.д. Однако производство этой «городской» продукции не сопровождалось распространением стильных образов ее потребления. В 1990-е годы «старое» производство было свернуто, но быстро, уже в другом виде, наращивается начиная примерно с 2000 г. Так производство пищевых концентратов увеличилось более чем втрое, с 36,2 до 111,5 тыс. т за 1999-2009 гг., а свежезамороженных овощей в 7 раз с 1,9 до 12,8 тыс. т (в 1990 г. – 3,3 тыс. т). За 2000-2016 гг. производство плодоовощной замороженной продукции выросло в 40 раз – с 1,5 до 60 тыс. т. За 2000-2013 гг. производство картофельных «чипсов» выросло в 20 раз – с 7,6 до 152 тыс. т (в 2015 г. – 113 тыс. т), а в целом производство продуктов из картофеля в 24 раза – с 7,9 до 187 тыс. т (в 2016 г. – 161 тыс. т).

* * *

О состоянии мясного животноводства можно судить по Рис. 5- 54.

На графике приведена динамика производства скота и птицы на убой начиная с послевоенных лет. Длительная антиколхозная пропаганда создала в массовом сознании искаженное представление о якобы застойном характере или даже кризисе этой отрасли в РСФСР. Полная историческая панорама позволяет реалистично взглянуть на развитие мясного животноводства, как в советский период, так и в ходе рыночной реформы, приведшей к ликвидации крупных сельскохозяйственных предприятий (колхозов и совхозов).

Эти графики дают информацию и для потребителя. Реформа означала не просто спад отечественного производства, но и замещение его продукции на российском рынке импортом, особенно в 1995-2011 гг. (Рис. 5- 55).

Резкий спад суммарной доли импорта мяса и мясопродуктов в их товарных ресурсах после 2005 г. объясняется не только ростом производства мяса птицы и свинины (см. выше Рис. 2- 16 и Рис. 2- 17), но и загрузкой мясоперерабатывающих мощностей (импортным и отечественным сырьем). Для данных Рис. 5- 55 следует учесть, что к мясопродуктам относятся колбаса, мясокопчености, мясные и мясорастительные консервы, котлеты, пельмени и т.п. Т.е. в располагаемых ресурсах они считаются произведенными в России, даже если сырьем для них послужило импортное мясо и полуфабрикаты. Доля импорта отдельно мяса в его товарных ресурсах в 2002 г. составляла 47%, в 2005 г. 45,9%, в 2010 г. 34%, в 2013 г. 26%, в 2016 г. 11%. Такой разрыв с данными Рис. 5- 55 косвенно свидетельствует и о снижении содержания собственно мяса в потребляемых россиянами мясопродуктах. Как осуществлялся импорт в РФ мяса и мясопродуктов в последние годы видно из Табл. 5- 25:

Табл. 5- 25. Доля импорта мяса и мясопродуктов в товарных ресурсах, %

В годы реформ изменилась и структура производства мяса и субпродуктов в России (Рис. 5- 56).

Так производство говядины и телятины снизилось за 1990-2016 гг. в 2,7 раза, по этому показателю РФ находится на уровне РСФСР начала 1960-х гг. Производство баранины и козлятины к 2003 г. сократилось почти в 3 раза, к 2016 г. это отставание сокращено до двукратного. Послевоенный уровень здесь пока не достигнут.

Восстановительный рост производства мяса после 2005 г. (Рис. 5- 54) определяется в основном вкладом нового птицеводства и свиноводства (Рис. 5- 56). Выше на Рис. 2- 16 и Рис. 2- 17 отдельно показана динамика производства свинины и птицы на убой. В 1970-е годы была реализована программа становления современного промышленного мясного птицеводства – одной из самых высокотехнологичных отраслей сельского хозяйства. Продержавшись на пике всего три года (1988-1990 гг.), эта отрасль была буквально обрушена реформой. Пришли в запустение новые, недавно оборудованные птицефабрики. В последние годы спрос на отечественную продукцию возрос, и с 1998 г. наблюдается быстрый рост производства мяса птицы – в 2016 г. дореформенный уровень 1990 г. уже превышен в 2,6 раза.

По ряду качественных параметров отечественная продукция всегда уступала импортной (много нареканий вызывали упаковка и способ складывать ножки у цыпленка). Однако были и некоторые достоинства: отечественные птицефабрики животноводческие комплексы были построены, а кадры подготовлены в условиях плановой системы. Она была ориентирована на удовлетворение потребностей, а не на прибыль, и потому в корм птице и скоту не добавлялись гормоны и другие стимуляторы роста, вредные для здоровья человека.

Табл. 5- 26. Расход кормов на производство продукции животноводства в сельскохозяйственных организациях, в % от уровня 1990 г. [центнеров кормовых единиц, ц корм. ед.]

___________________________

См. по теме также

Производство и потребление продуктов питания в РСФСР и РФ 1950-2016 гг. (Часть 1)

Производство и потребление молокопродуктов и растительных масел в РСФСР и РФ 1950-2016 гг. (Часть 2)

Что такое <молоко> и что такое <худо>

Источник: http://riskprom.ru/publ/43-1-0-396