Google, вслед за внедрением в свой Pay функционала P2P-платежей (на Россию пока не раскатился, но когда появится – может быть интересно, но будет, конечно зависеть от эффективной комиссии (Pay + банк)), пилит в своем кошельке новую штуку.

Уф… История многогранная, у этой медали отнюдь не две стороны.

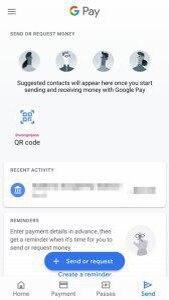

Во-первых, это, конечно, несколько упрощает процесс перевода в том смысле, что достаточно сосканировать QR-код на экране телефона получающей стороны – не надо забивать никаких номеров карт или даже телефонов. С другой стороны, в истории с мегапопулярными у нашего SMB платежами через Сбербанк Онлайн, никого особо необходимость вбивать номер не парит. Т.е. удобно – но не киллер-фича.

Во-вторых, тот самый пресловутый Сбербанк Онлайн. И вообще – региональные особенности. QR – это, во многом, как ни крути, китайская тема, имеющая свои предпосылки (хорошее проникновение смартфонов, и низкое - банковских карт). Примерно такая же регионально специфичная, как у нас – Сбербанк вообще, и СБОЛ – в частности.

Уже сколько в России пытались поднять платежи по QR-кодам (те же Яндекс.Деньги) – не выходит каменная чаша. Т.е. функционал запилен, сканировать коды получается, платежи ходят, пользуется – никто. Либо платеж картой, либо СБОЛ, либо кэш. У нас карты, быстро выйдя на рынок, по сути, не дали вырасти QR-ам, как сорняк – нежной розе.

Есть такая штука, по-английски называется leapfrog. В свое время, лет этак двадцать назад, российский Intel рассказывал, как здорово, что вы так технологически отстали со своей телефонной связью, что у вас есть возможность перескочить через поколение технологий – от медной лапши сразу к мобильной связи. Без внедрения промежуточных технологий, типа ADSL, которые за это время были внедрены на Западе. Так и получилось же – сегодня в более-менее глухую деревню никакую оптику тянуть в принципе не нужно, сотовая связь даст и звук, и картинку на экране планшета.

Вот здесь та же история – мне кажется, что история с платежами по QR в чистом виде себя уже исчерпала, не успев выйти на наш рынок. Несмотря на всю свою вроде как легкость внедрения (камеры и сканеры сейчас повсюду) и прочие сильные стороны.

Возможно, она еще сможет реализоваться в побочных кейсах (скажем, в зеркальном, когда пользователь предъявляет с телефона QR со своим идентификатором плательщика, а продавец по этому коду получает и карту лояльности, и купоны, и инициирует транзакцию со всех их автоматическим применением в одной операции). Но это будет уже совсем другая история.