Согласно обновленному Закону № 54-ФЗ формировать кассовые чеки теперь нужно с учетом методических указаний ФНС. Так, налоговая служба уже выпустила Письмо с указаниями по оформлению чеков при продаже товаров с использованием подарочной карты.

Продали подарочную карту — оформляем чек на аванс

При продаже подарочной карты (сертификата) нужно применить ККТ и выдать покупателю кассовый чек. Но при оформлении такого чека есть нюансы.

Во-первых, подарочная карта сама по себе не является товаром. Она лишь дает право предъявителю купить у продавца товары (работы, услуги) на сумму, указанную на карте. Поэтому деньги, полученные за подарочную карту, — это аванс в счет будущей реализации товаров (работ, услуг) Письмо Минфина от 25.04.2011 № 03-03-06/1/268 (п. 1); Определение ВС от 25.12.2014 № 305-КГ14-1498. А значит, и чек должен быть выдан на аванс.

Во-вторых, плательщикам НДС нужно обратить внимание на отражение в чеке налоговой ставки. Она должна быть расчетной — 10/110 или 18/118 в зависимости от того, по какой ставке облагается ваш товар (услуга) п. 4 ст. 164 НК РФ. Если вы торгуете товарами, облагаемыми по разным ставкам НДС, то ко всей сумме аванса применяется ставка 18/118 Письмо Минфина от 06.03.2009 № 03-07-15/39. Поскольку на момент продажи подарочной карты неизвестно, какие именно товары будут ею оплачены.

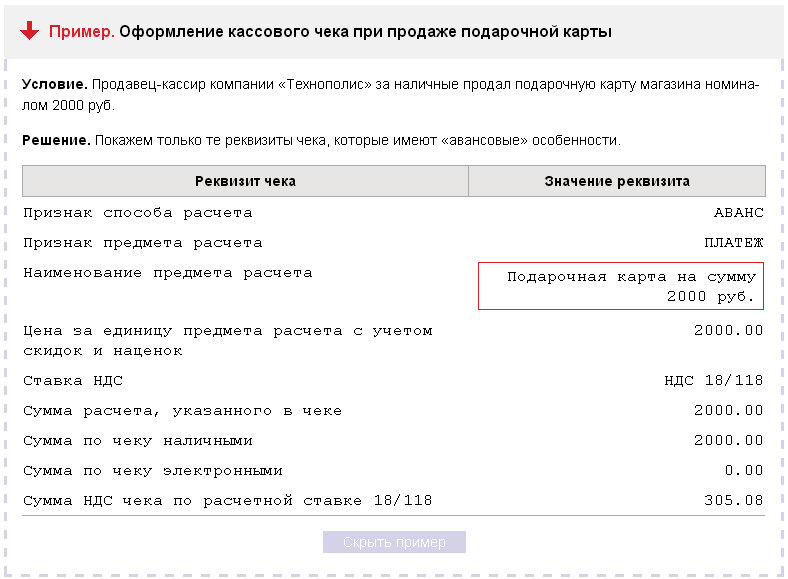

Посмотрим, как должен выглядеть кассовый чек с учетом методических указаний ФНС Письмо ФНС от 03.07.2018 № ЕД-4-20/12717.

Произошел зачет аванса — нужен еще один чек

Когда в дальнейшем покупатель приобретает товары (работы, услуги), оплачивая их подарочной картой, происходит зачет внесенного ранее аванса. Для «кассовых» целей это является расчетом. А значит, продавцу нужно снова применить ККТ и выдать покупателю кассовый чек ст. 1.1, п. 1 ст. 1.2 Закона от 22.05.2003 № 54-ФЗ.

Внимание

Кассовые чеки при передаче товаров (выполнении работ или оказании услуг), за которые ранее получен аванс, станут обязательными с 1 июля 2019 г.

При этом возможны ситуации, когда стоимость товаров:

•или полностью оплачивается подарочной картой;

•или превышает номинал карты. Тогда покупателю приходится доплачивать разницу деньгами;

•или ниже номинальной стоимости карты. Причем по условиям магазина неизрасходованный остаток денег либо сгорает и не возвращается, либо сохраняется на карте и им можно оплатить следующую покупку.

Чеки в каждой из этих ситуаций будут оформляться по-разному.

* * *

Некоторые дополнительные реквизиты в чеке могут и не печататься. Все зависит от формата фискальных документов (ФФД), который поддерживает ваша ККТ. Например, реквизит «Признак предмета расчета» не является обязательным для ФФД 1.0 и 1.05. Информацию об обязательности наличия того или иного реквизита также можно найти в методических указаниях Письмо ФНС от 03.07.2018 № ЕД-4-20/12717.

Друзья, не забывайте подписываться на канал и ставить лайк!