Ситуация:

Смогут ли банки аккумулировать достаточно валютной ликвидности и покрыть свои валютные пассивы? В преддверии второго раунда санкций этот вопрос вызывает ажиотаж.

Основной вывод:

Один из ключевых факторов, который повлиял на ослабление рубля в третьем квартале — дефицит валютной ликвидности. Мы наблюдаем его еще с апреля, и пока он сохраняется.

В банковском секторе можно наблюдать существенный отток средств с валютных депозитов, бегство нерезидентов и, как следствие, временный дефицит валютной ликвидности на межбанковском рынке.

У банков достаточно краткосрочной валютной ликвидности (в основном это высоколиквидные валютные активы) для исполнения всех обязательств по валютным депозитам физлиц.

Помимо доступной ликвидности банков, у ЦБ есть существенный арсенал для того, чтобы обеспечить валютное фондирование.

Если ориентироваться на наш базовый санкционный сценарий, можно ожидать, что ситуация будет меняться к лучшему.

На ситуацию должны позитивно повлиять такие локальные факторы как рост счета текущих операций, мораторий ЦБ на покупку иностранной валюты и сокращение выплат по внешним валютным обязательствам.

Прогноз курса рубля.

Наш прогноз обменного курса на конец года — 64 руб. за доллар. Базис валютного свопа должен вырасти на 80–100 б. п. и вернуться к прежним уровням.

Дефицит валютной ликвидности на межбанковском рынке начал формироваться еще в конце первого квартала. И вот его причины:

Активный отток валюты можно наблюдать уже пятый месяц подряд, начиная с апреля, но он начал привлекать к себе внимание совсем недавно — в преддверии второго раунда санкций.

Первая волна оттока наблюдалась в апреле, после введения санкций против Русала, в апреле—мае физлица и юрлица вывели иностранную валюту на общую сумму чуть менее $10 млрд.

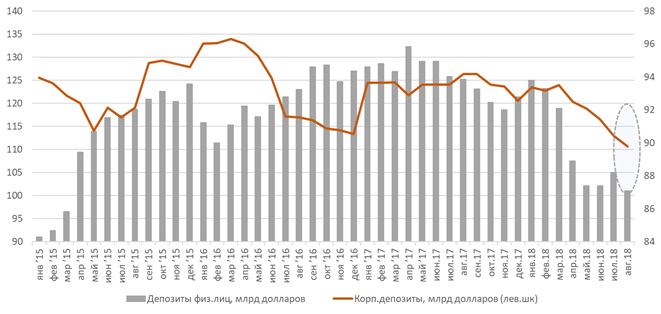

Следующий скачок произошел уже в июле-августе. Согласно официальным данным ЦБ, объем средств в иностранной валюте на счетах физлиц сократился на $1,2 млрд. — до $87 млрд. Этот показатель опустился до трехлетнего минимума.

Большую часть средств выводили с валютных счетов в Сбербанке. Юрлица за этот период вывели $2,3 млрд., т. е. совокупный отток валютной ликвидности составил $3,5 млрд.

Отток мог быть связан с опасениями, что американские власти введут для российских госбанков ограничения на операции в долларах США.

К августу совокупная валютная ликвидность, которая в марте достигла пикового значения $216 млрд., сократилась более чем на $18 млрд., причем из этой суммы $13 млрд. вывели юрлица и около $5 млрд. — физлица.

Как следствие, за это время — с апреля по август — рубль обесценился относительно доллара более чем на 18%, а ставки валютного свопа резко выросли. В основном иностранную валюту выводили со счетов юрлиц. Это связано с бегством нерезидентов и выплатами по внешним долговым обязательствам.

С апреля по август отток средств нерезидентов составил 400 млрд. руб. (в том числе 272 млрд. руб. в апреле—июне), или около $6 млрд., а выплаты по внешнему долгу превысили $27 млрд.

По нашим оценкам, в сентябре нерезиденты вывели еще 70 млрд. рублей, или порядка 1 млрд. долларов США.

Следовательно, отток, который мы наблюдаем с августа, существенно меньше, чем, например, с марта по июнь. Сейчас объем валютных средств на клиентских счетах во всех сегментах сократился до четырехлетнего минимума. Это означает, что значительная часть средств уже выведена.

Объем доступной краткосрочной валютной ликвидности в банковском секторе обновил исторический минимум и составил $85 млрд. В апреле этот показатель еще составлял $96 млрд., когда из-за санкций наметился отток средств юрлиц, он начал резко сокращаться, и к августу уже уменьшился на $10 млрд.

В начале сентября ВТБ приблизительно на 60% профинансировал крупную валютную сделку, в рамках которой катарский фонд QIA приобрел 19,6% акций Роснефти за 12 млрд. евро (14 млрд. долларов США). Сумма финансирования составила 7,41 млрд. евро ($8,2 млрд.). Это означает еще больший дефицит валюты до конца сентября. Он должен отразиться на официальной статистике ЦБ за этот месяц.

Как дефицит валютной ликвидности повлиял на рынок?

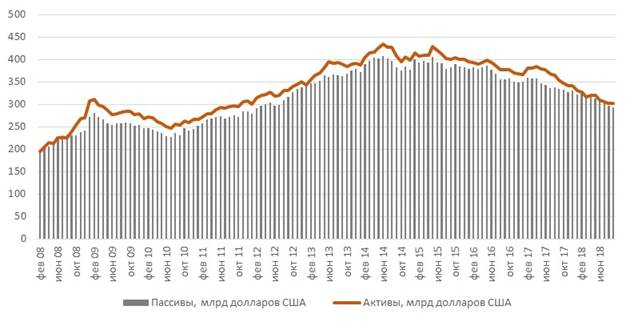

Валютные пассивы и активы банковской системы упали до минимальных за последние шесть лет уровней. Пассивы сократились до $293 млрд., а активы — до $301 млрд.

Базис 12-месячного валютного свопа снизился еще на 80 б. п. — до минус 192 б. п. При этом, ставка валютного свопа выросла, что свидетельствует о повышенном спросе на конвертацию рублевых средств в иностранную валюту.

Валютные ставки на межбанковском рынке (РЕПО с ММВБ) выросли на 160 б. п. — до 3,38%.

Хватит ли у банковской системы средств для покрытия своих валютных обязательства?

Для того, чтобы ответить на этот вопрос, нужно рассчитать краткосрочную валютную ликвидность банков, которая состоит из наиболее высоколиквидных валютных активов.

По нашим оценкам, объем доступной краткосрочной валютной ликвидности сейчас составляет чуть более $85 млрд. В основном это ликвидные евробонды с короткой дюрацией ($45 млрд.) и сроками обращения до 12 месяцев, валютные средства на корреспондентских счетах ($ 16,3 млрд.) и в виде кассовой наличности ($14 млрд.), а также кредиты ($10 млрд.), выданные нерезидентам на срок до 12 месяцев.

Такой объем доступных средств позволяет покрыть обязательства перед физлицами в валюте на 97%, если не будет паники, и клиенты не будут массово выводить валюту из банковской системы (в этом случае придется подключиться Центробанку).

Какие инструменты может использовать Центробанк, чтобы поддержать валютную ликвидность?

После кризиса в декабре 2014 года, Центробанк сформировал мощный арсенал инструментов для поддержки валютного фондирования банковской системы в целом и, следовательно для того, чтобы обеспечить исполнение валютных обязательств перед клиентами.

Впрочем, эти инструменты позволяют лишь временно нормализовать ситуацию.

- Операции валютного РЕПО, которые Центробанк активно проводил с начала 2015 года по минимальным на тот момент долларовым ставкам (0,8% — на 28 дней и 1–2% — на 12 месяцев). Лимит по таким операциям был установлен на уровне $50 млрд., причем максимальная востребованность этого лимита ($33 млрд.) была зафиксирована в апреле. Тогда участники рынка активно привлекали ликвидность под залог облигаций Россия-30 в рамках операций carry trade, что также очень позитивно повлияло на курс рубля

- Помимо залога рыночных активов можно было заложить другие активы, например, экспортные контракты

- ЦБ активно предоставлял банкам валютную ликвидность в рамках операций валютного свопа. Лимит таких операций был довольно высоким — до $10 млрд

- Кроме того, для участников рынка впервые были проведены валютные аукционы Минфина, лимит по которым на тот момент составлял до $3 млрд

- Внебиржевые рыночные операции, в частности, синтетическое кредитование. Это ситуация, когда банк привлекает заемные средства в рублях и конвертирует их в доллары через валютный форвард или своп

Искандер Луцко,

Главный инвестиционный стратег ITI Capital