Зачем читать:

• Понять как разбить стратегию на конкретные оцифрованные цели и распределить зоны ответственности

• Понять что любое телодвижение в компании должно приводить к деньгам

• Понять что цели и мотивация каждого сотрудника, от уборщицы до CEO, должны быть согласованы с корпоративной стратегией

Кому будет полезно:

• Всем кто управляет предприятием. Книга для подготовленного читателя, не все смогут ее осилить

Кому BSC не поможет:

• Предприятиям у которых «малость» и отсутствие роста это судьба предначертанная раскладом на рынке.

Нельзя управлять реактивным самолетом у которого на приборной доске только пара датчиков. Также как нельзя управлять бизнесом отслеживая только несколько финансовых показателей.

Если раньше успех зависел по большей части от материальных ресурсов, то сегодня способность мобилизовать и использовать свои нематериальные активы приобретает решающее значение. Конкурентное преимущество достигается инвестициями в клиентов, поставщиков, работников, производство, технологии и инновационные проекты.

Использовать в работе только финансовые показатели — неэффективно. Дело в том, что они отражают текущее положение дел, но совершенно не затрагивают показатели, связанные с ростом в последующих периодах. Используя такой подход, менеджеры испытывают соблазн сократить затраты денег и времени на развитие клиентской базы, инновации, модернизацию, развитие HR и информационных технологий. Они могут повысить цены и снизить качество сервиса. Прибыль конечно вырастет в краткосрочной перспективе, но в следующие периоды компания рискует потерять долю рынка или даже сдохнуть. Оценивая работу менеджера только по финансовым показателям, мы не сможем оценить в полном объеме пользу или вред который менеджер создал за отчетный период. Кстати зачастую менеджеры крупных компаний принимают глупые или недальновидные решения именно ради годовых бонусов, которые завязаны на только-финансовые показатели предприятия.

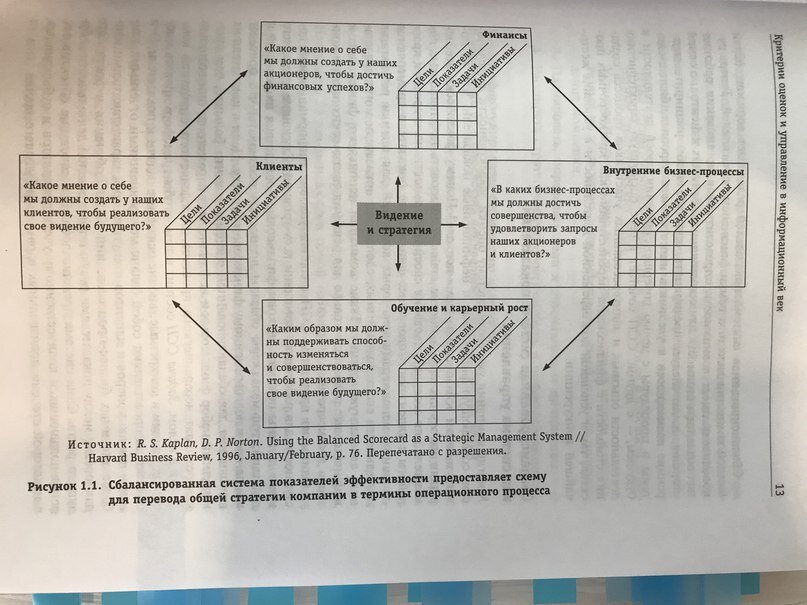

BSC (сбалансированная система показателей) дополняет финансовые параметры системой оценок перспектив. Цели и показатели данной системы формируются в зависимости от стратегии предприятия и рассматривают деятельность по четырем критериям: финансовому, взаимоотношениями с клиентами, внутренним бизнес процессам, а также обучению и развитию персонала.

Задача BSC - трансформировать миссию компании в конкретные задачи и показатели. Эти показатели представляют собой баланс между отчетностью для акционеров и внутренними характеристиками наиболее важных бизнес-процессов, инноваций, обучения и роста команды.

Примерный план внедрения BSC на предприятие:

1. Четко сформулировать стратегию и перевести её в плоскость конкретных стратегических задач.

2. Довести сведения о стратегических целях и показателей их выполнения до каждого сотрудника. Желательно сообщить чем каждый член команды может помочь и почему это выгодно именно ему.

3. Планировать, определять цели и стратегические инициативы

4. Создать систему обратной связи, чтобы контролировать процесс выполнения и корректировать его в случае необходимости. Это связано с тем что в современных условиях стратегия может быстро устареть, поэтому нужно постоянно отслеживать угрозы и новые возможности, которые не предусмотрены на начальном этапе разработки стратегического плана.

Из чего состоит BSC?

1. Финансовая составляющая: ROСE, прибыль, рентабельность и выручка например.

2. Клиентская составляющая: база клиентов(отток-приток), доля рынка, удовлетворение клиентов, средний чек. От этих показателей напрямую зависят финансовые.

3. Бизнес-процессы. Надо определится, какие БП надо довести до совершенства чтобы росли финансовые показатели и показатели клиентской части. Процессы делятся на инновационные и операционные. Например в пиццерии это рейтинги качества и стандартов, скорость приготовления, скорость доставки, производительность, отсутствие стопов по продажам итд.

4. Обучение и развитие персонала. Как будем совершенствовать людей, систему бизнеса и процедуры. Критерии: выручка на человека, уровень квалификации персонала, скорость обучения, удовлетворение работой, текучка, % сотрудников у которых цели и мотивация согласуется с целями компании.

Каждый выбранный показатель должен представлять звено в цепи причинно следственных связей, нацеленных в итоге на совершенствование финансовой деятельности. BSC - это своего рода дорожная карта стратегии, которая начинается с постановки долгосрочных финансовых целей, в результате чего возникает некая последовательность мероприятий, которые нужно выполнить в рамках четырех составляющих системы. На примере пиццерии:

Принимая решение на что тратить время и ресурсы, всегда думайте как это влияет на деньги. Только осторожно! Вы можете понять что большая часть ваших действий не про деньги, а про чувство собственной важности: построить глобальную компанию, захватить рынок, иметь самое большое количество заведений… Реальной целью может быть только рентабельный бизнес с устойчивым конкурентным преимуществом.

Блок финансовых показателей

Финансовые цели отличаются от типа и стадии развития компании. Всего их можно поделить на 3 блока:

• рост доходов: выручка, чистая прибыль, ROCE

• сокращение издержек: рентабельность, Unit cost, Labor Cost итд

• использование активов и финансовая стратегия: длина денежного цикла, оборотный капитал

Клиентская составляющая

Основные показатели:

• Доля рынка

• Количество новых клиентов

• Размер базы постоянных клиентов

• Удовлетворенность клиента

• Прибыльность клиента

Некоторым компаниям нужно удовлетворять потребности нескольких совершенно разных категорий клиентов. Например вы производите квас и работаете с дистрибьюторами. Вам нужно позаботится не только о клиентах, которые пьют ваши напитки, но и о ваших партнерах, чтобы они имели прибыльный бизнес и высокое качество работы. Поэтому нужно учитывать прибыльность дистрибьюторов и уго удовлетворенность.

Внутренние бизнес-процессы

Цели и показатели данного раздела формулируют после разработки финансовой и клиентской составляющей. Чтобы правильно прописать этот блок нужно определить полную цепочку внутренних бизнес процессов. В каждой организации есть 3 основных блока бизнес-процессов:

• Инновации

• Операции

• Послепродажное обслуживание

Обучение и развитие

Если цели первых трех компонентов BSC направлены на кардинальное улучшение деятельности компании, то составляющая обучения и развития обеспечивает предприятие соответствующей инфраструктурой. Сила блока определяется:

• Возможностями работников

• Возможностями информационных систем

• Мотивацией, системой менеджмента и соответствие личных целей корпоративным

Этот блок — одна из самых больших точек роста большинства компаний. Из-за отсутствия информационных систем и неквалифицированного персонала предприятия работают КРАЙНЕ неэффективно. Без фокуса на этом блоке невозможно достигать выдающихся показателей в финансах, клиентской части и эффективности бизнес-процессов.

При внедрении BSC многие организации радикально видоизменяются. Для достижения целей компания может изменить роли и сферу ответственности сотрудников. Поэтому компания столкнется с потребности в обучении персонала. Чтобы оценить объем работ нужно учесть 2 фактора:

• Требуемый уровень квалификации сотрудников

• % работников нуждающихся в переобучении

Учитывайте показатель числа выдвинутых и внедренных предложений чтобы совершенствовать систему бизнеса. Помимо прямой выгоды, это мотивирует людей. Всем приятно когда их предложения реализуют на практике.

Сколько показателей включать в систему?

Если считать, что каждая из составляющих BSC имеет от 4 до 7 различных параметров, то обычно BSC состоит из 20-25 показателей. Не слишком ли много? Можно ли сосредоточится с одинаковым вниманием на каждом из них? Ответ на оба вопроса: НЕТ! Если вы рассматриваете BSC как 25 независимых показателей, то работать с ними будет сложно любой организации.

По настоящему количество показателей не имеет большого значения, поскольку между ними существуют причинно-следственные связи и все они являются частью стратегии. Главное делать различие между ключевыми показателями и диагностическими.

Ключевые показатели напрямую влияют на достижение целей и именно на них нужно держать фокус. Если не усовершенствуете систему найма и адаптации, то не выполните HR-план. Если не выполните HR-план, то не сможете открыть в этом году еще 10 заведений. Тем самым не выполните план по выручке и разочаруете инвесторов. На таких показателях нужно держать фокус.

Диагностические показатели — это «факторы гигиены» помогающие компании функционировать. Это как индикатор топливного бака. Вы не стремитесь пополнить бензобак при любой возможности, но если стрелка подбирается к красной линии вы едете на заправку.

Даже самая замечательная цель может быть достигнута не самыми лучшими путями.

Например вам нужно повысить показатель выручки на человека. Менеджер может сократить штат и выжимать из сотрудников все соки. Как следствие производительность вырастет. Обратной стороной будет стабильно высокая текучка кадров, что приведет к огромным издержкам на найм и обучение новых сотрудников. Ваши лучшие сотрудники станут работать у конкурентов. Снизится качество продукта конечно. При таком раскладе компания рискует сдохнуть.

Всвязи с этим в BSC нужно включить диагностические показатели, которые предотвращают возможность «лжеоптимизации» одного показателя в ущерб стратегическим целям.

Информирование о целях и показателях BSC — первый шаг к заинтересованности каждого сотрудника в стратегии компании. В идеальной ситуации каждый человек в организации — от уборщицы до генерального директора должен понимать стратегию компании и свое место в «общей картине». Но осведомленность сама по себе не может изменить поведение человека. В любой организации стратегические цели и показатели, трансформируются в конкретные действия каждого сотрудника, направленные на достижение этих целей.

Например цель клиентской составляющей сети пиццерий — сокращение времени доставки до двери по всей сети. Для отдела проектирования она превращается в задачу улучшения планировки пиццерии. Для IT департамента она превращается в задачу совершенствования информационной системы в этом направлении. Для отдела развития она превращается в задачу по оптимизации зон доставки, приданию большего веса критериям которые влияют на скорость доставки при согласовании помещений.

Тоесть по факту каждый департамент составляет свою BSC согласно корпоративной стратегии.

Взаимосвязь с системой вознаграждений

Финансовое вознаграждение является мощным рычагом и некоторые компании стремятся объединить систему компенсаций с показателями BSC. Например у Владимира Моженкова, основателя ГК «АвтоСпецЦентр», KPI были даже у юристов и водителей.

Способ расчета ЗП в зависимости от показателей BSC очень привлекателен, однако есть риски того насколько правильно эти показатели подобраны. Насколько достоверны данные для расчета этих параметров? Возможны ли неожиданные или непредсказуемые последствия от применения некоторых методов решения поставленных задач? Некоторые компании, понимая важность этих вопросов, не торопятся связывать вознаграждения с впервые внедренной BSC. Тем не менее, необходимость такого подхода очевидна, поскольку менеджеры выполняют поставленный ними сбалансированный комплекс стратегических задач, а вознаграждение получают скорее всего за достигнутые краткосрочные финансовые показатели.

Следующий вопрос: как учитывать большое разнообразие целей и задач? BSC предлагает установить минимальный уровень стратегических показателей. Вознаграждение не предусматривается если менеджеры, даже при перевыполнении отдельных показателей, не достигли критического уровня других параметров.

Тем не менее такой подход субъективен и не является идеальной схемой. Кроме того многие факторы, не подконтрольные менеджеру, могут повлиять на результаты его деятельности, а какие-то действия приводящие к созданию\уничтожению добавленной стоимости нельзя учесть. Поэтому вознаграждение по результатам деятельности не самый лучший подход. В идеале нужно учитывать способности, усилия и решения принятые менеджером, но как правило эти параметры не учитывают, поскольку их трудно заметить и оценить.

Чтобы разрулить эти проблемы, систему внешней материальной мотивации, нужно дополнить мотивацией нематериальной. А также все нововведения в начислении ЗП вводить постепенно и аккуратно.

Как вы поняли из выше написанного BSC это не фишка и не волшебная таблетка. Это метод ведения бизнеса. Поэтому внедрение BSC должно затрагивать все структуры предприятия при содействии сотрудников на всех уровнях. Только тогда будут результаты.

Спасибо что читаете мои обзоры! Ставьте лайк и делайте репост если было полезно.

Купить книгу: http://got.by/2b4ym5