Что произошло?

Когда недавно я рассказывал о том, что происходит с забытыми вкладами, то рассматривал ситуацию исключительно как любопытную, но не имеющую какого-то практического применения. Даже о то, что отдельные банки могут с помощью тарифов обнулять забытые счета, я рассматривал как теоретически возможный вариант, с которым я никогда не сталкивался в действительности.

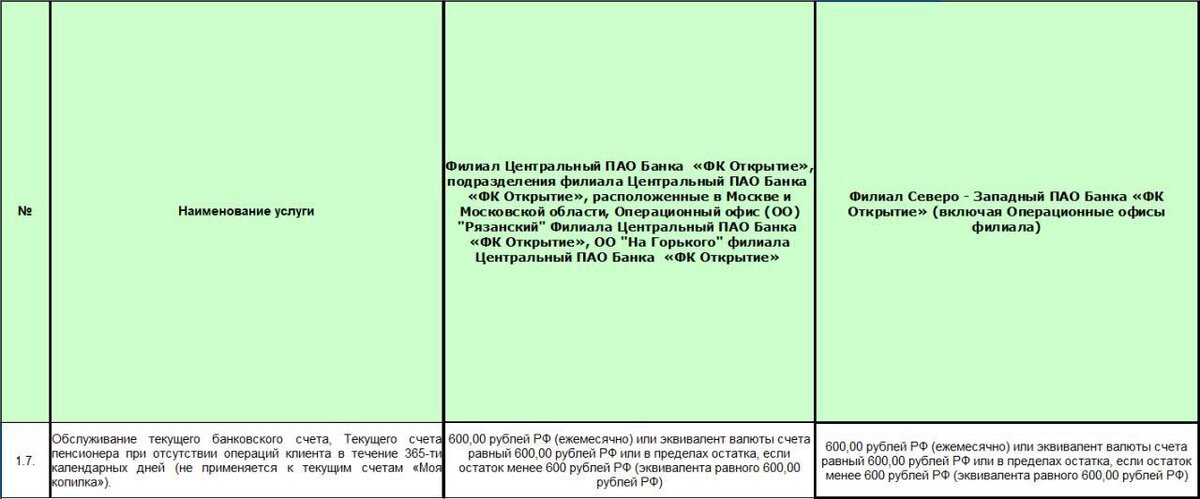

Однако, не все рассматривают этот вопрос, в качестве теоретического. Например, в тарифах одного банка я обнаружил очень интересный пункт: «Обслуживание текущего банковского счёта […] при отсутствии операций клиента в течение 365 календарных дней» — 600 рублей в месяц!

А 13 ноября вообще появилась новость, что глава комитета Госдумы по финансовому рынка депутат Анатолий Аксаков сообщил, что ему поступили предложения от экспертного сообщества (т. е. от банков) о создании государственного фонда, куда направлялись бы невостребованные вклады.

Предполагается, что полученные денежные средства будут направлены на одну из следующих целей:

- Направлять в бюджет (т. е. просто делать одной из статей доходов бюджета).

- Расходовать на благотворительные цели.

- Перечислять в агентство по страхованию вкладов.

На всякий случай подчеркну, что это всего лишь предложение. Никаких законопроектов или решений нет и надеюсь не будет.

А сколько всего забытых вкладов?

400 миллиардов рублей — я находил такие цифры, когда искал информацию для своей предыдущей статьи на эту тему. Но это лишь оценочные данные, официально таких цифр никто, даже Банк России, предоставить не может. Дело в том, что в списке отчётов, которые банки предоставляют ЦБ таких данных нет.

Да и что считать забытым вкладом? Вклад, клиент которого не приходил за ним один год? Или два? Или десять?! А что значит «не приходил»? Не вносил денег? Или просто не просил выписки? А интернет-банк считается?

Возможно ли это?

Честно говоря, я не знаю зачем банкам выходить с такой инициативой, ведь от невостребованных вкладов банком только хорошо: они влияют на показатели банка, а в крайнем случае банк может обратить их в свой доход, введя соответствующий тариф.

Поэтому, мне кажется, что экспертное сообщество, в действительности к банкам отношения не имеет, либо подразумевает что-то другое.

Но главное, о чём забыли авторы этого предложения, — это то, что даже забытые вклады всё равно кому-то принадлежат. И такое предложение просто противоречит принципам частной собственности.

Честно говоря, сам факт наличия такого предложения меня очень беспокоит. Конечно, напрямую отбирать вклады, игнорируя Гражданский кодекс, никто не будет. Но кто мешает законотворцам поучиться у банков и ввести «налог на забывчивость»?

Кроме того, я уверен, что какие-то банки только сейчас обнаружат у себя забытые вклады и решат слегка изменить свои тарифы.

🔔Подпишитесь на канал и включите оповещения о новых публикациях

👉Подпишитесь на мой телеграм-канал @vbankomate