Здравствуйте, дорогие подписчики! Вопрос пенсии в России в последнее время стал больным, не обсуждает и не осуждает новый закон разве что ленивый.

Для граждан в возрасте 25-30 лет пенсия кажется далекой перспективой, и мало кто задумывается, а будет ли она вообще когда им стукнет за 60... А зря, нужно об этом заранее подумать! Я не буду рассказывать вам про всякие фонды, акции, кооперативы, которые обещают вам огромные проценты для ваших вкладов, не факт, что они будут существовать через 30-40 лет!

Я хочу Вам рассказать, как через 25 лет вам иметь внушительный капитал, завидную старость и пенсию, не зависящую от государства! Думаете вам сейчас начнут что то втюхивать? Не верите, что такое возможно? Не торопитесь кидаться тапками и заваливать комментарии, сейчас все расскажу и вы поймете)

Сразу предупреждаю, что цифры приводить буду примерные, для каждого региона они будут разные, но стратегия работает везде. Так же предупрежу, что эта схема не для тех кто стремиться быстро разбогатеть, а для тех, кто готов ждать, работать так как работал, но на пенсии жить не на 9.350 рублей, а на 100.000 рублей!

Процесс обеспечения своей старости мы будем вести через ипотечное кредитование. Если тебя так смущает что придется не только о себе думать, но и банкиров кормить, можешь накопить наличкой, НО тогда вложений будет намного больше, а эта схема для простых людей, не имеющих такой возможности.

Привожу расчеты на примере Краснодара, под свой регион подгоните сами. Будущие наши пенсионеры это среднестатистическая молодая семья 25 лет, у них есть материнский капитал или небольшие накопления, равные 500 тысячам.

Поехали.

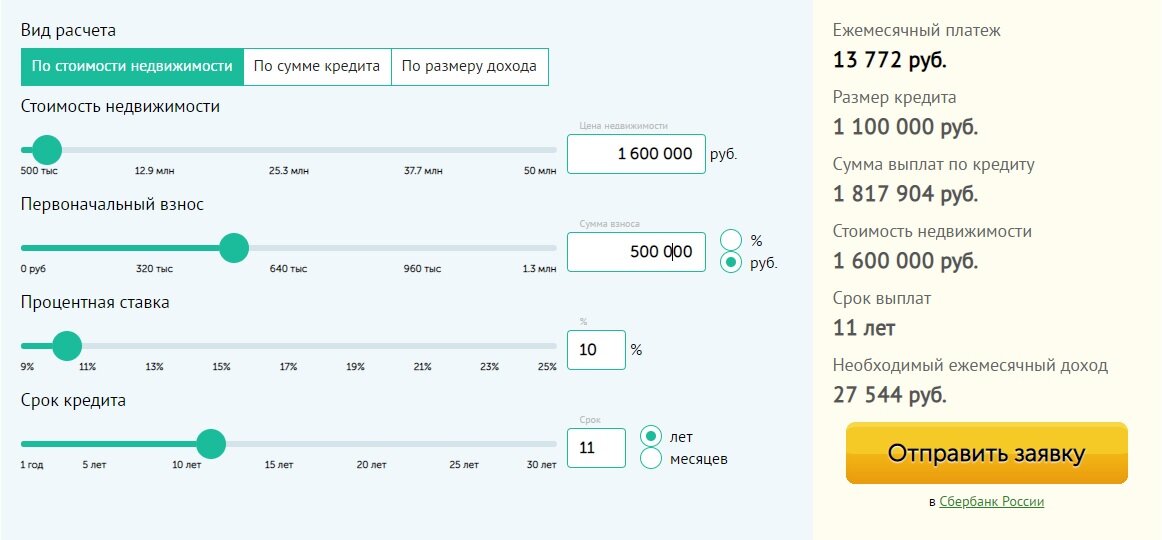

Стоимость 1 комнатной квартиры в Краснодаре, 30-35 м2, в нормальном районе, с простеньким ремонтом где то 1.600.000 рублей. Сдаваться она будет за 14.000 + коммунальные услуги.

1 Этап.

Покупаем такую квартиру в ипотеку, проценты везде примерно одинаковые, но возьмем средний 10% годовых. При первоначальном взносе в виде мат.капитала или 500 тысяч, на 11 лет, выглядит это так:

И сдаем эту квартиру, а все деньги тратим на погашение ипотеки. Обратили внимание, что сумма аренды перекрывает ежемесячный платеж? Да, доход вы не получаете, но и не вкладываете ничего!!! В итоге мы имеем через 11 лет полностью вашу квартиру и доход с нее в размере 14 тысяч. К тому времени вам уже 36 лет, пенсия все ближе)

2 Этап.

Вы покупаете еще одну квартиру в ипотеку. Размер первоначального взноса определим в 20%. Кстати, я не буду делать прогнозы на рост или снижение инфляции, ипотечной ставки и других моментов, оперируем сегодняшними данными. Так, дальше, купили еще квартиру на тех же условиях, но каждый месяц досрочно гасим ипотеку на 14.000 тысяч со сдачи первой квартиры!

Еще раз говорю, обратите внимание на ежемесячный платеж, мы вносим все деньги со сдачи ДВУХ квартир и срок выплаты за квартиру уменьшается до 5 лет!

Итак, конец второго этапа, итог: Вам 41 год, у вас есть в собственности 2 квартиры общей стоимостью 3.200.000 рублей и доход с них в размере 28.000 рублей.

3 этап.

Все то же самое, покупаем еще одну квартиру, так же сдаем, только гасим ипотеку еще быстрее, потому что доход идет с 3-х квартир! Вот расчеты:

Срок погашения 3 года. Итог: вам 44 года, 4.800.000 в активах и 42.000 рублей доход.

4 этап.

Все то же самое с уменьшением срока кредита. Расчеты:

Срок погашения 2 года 3 месяца. Итог: Вам 46 с хвостиком, 6.400.000 в активах и доход в 54.000 рублей.

5 этап.

Следующая квартира и опять себе денег не берем, а все на погашение кредита. Расчеты:

Итог: Вам 48 лет, 8.000.000 в активах, 70 тысяч ежемесячный доход.

6 этап.

Еще одна квартира по старой схеме. Расчеты:

Срок погашения меньше 1,5 лет. Итог: Вам 50 лет, у вас 6 квартир собственности, почти 10 миллионов рублей в активах, ежемесячный доход в размере 84.000 рублей! Можете выходить на пенсию и жить в свое удовольствие)

Вы не зависите от государства, все ваши дети обеспечены хорошим наследством и это не потребовало от вас больших сил и затрат!)

Подписывайтесь на канал, ставьте лайки, впереди много всего интересного!)