Здесь мы подошли к очень важному, и, пожалуй, революционному выводу, который следует из балансовой модели на рынке жилья, вводную часть можно посмотреть тут: https://zen.yandex.ru/media/id/5bb8c1d4e27ae900aab17492/balansovaia-model-rynka-jilia-model-basseina--5be55126a5071500abc15779

Я утверждаю, что ни количество предложений на вторичном рынке жилья, ни объем сделок, на ценовую динамику существенного влияния не оказывают. Как, в общем, и вся «вторичка». Вторичный рынок обладает вспомогательным значением как источник многообразия на рынке жилья, что позволяет людям улучшать условия жизни (менять район, комнатность, разъезжаться и т.д.), но с точки зрения денежного баланса активной роли не играет. Кроме того, я утверждаю, что собственная емкость вторичного рынка на порядок ниже, чем принято считать (под емкостью я понимаю способность поглощать деньги без роста цен).

Ошибки, связанные со вторичным рынком, совершает многие (точнее сказать, все) эксперты, которые пытаются анализировать рынок жилья, просто механически приплюсовывая объемы предложения на первичном и вторичном рынке (есть и те, кто вообще полагает, что вторичный рынок главный в этой паре).

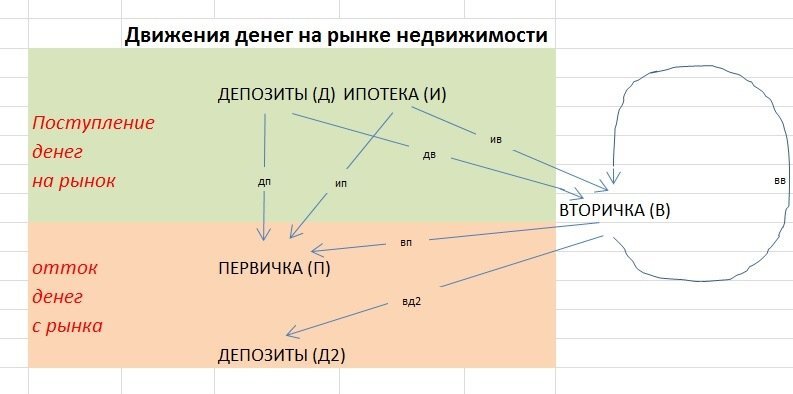

В чем же принципиальное отличие вторичного рынка от первичного? Напомним, что в случае с покупкой новостройки деньги сразу же уходят с рынка недвижимости, так как застройщик пускает их на стройку, оплату труда и на другие свои расходы. Однако, если деньги поступают на вторичный рынок, то они автоматически не уходят из системы! Акцентирую еще раз: деньги не уходят с рынка недвижимости, так как у вторичных квартир нет себестоимости, нет издержек. Продавцы получают деньги от покупателей и могут делать с ними в принципе что угодно. Учитывая специфику рынка, эти деньги вновь пускаются на рынок жилья для покупки других объектов. Точнее, у продавцов «вторички» есть три варианта их использования (смотри схему к посту). Они могут купить другую вторичную квартиру, могут купить новостройку, а могут отправить деньги в банк (и только в этом последнем случае деньги действительно покидают рынок недвижимости). Если деньги ушли на покупку «вторички», то у следующего продавца опять есть три варианта использования – на «вторичку», «первичку» или в банк. И т.д. до бесконечности. В конечном счете, весь первоначальный денежный импульс уйдет либо в «первичку», либо в банк, а на «вторичку» – ничего! Итак, деньги, поступающие на рынок жилья проходят вторичный рынок транзитом, но в конечном счете оседают или у застройщиков, либо возвращаются обратно в банковскую систему.

Что же получается? – для составления баланса вообще неважно, что происходит на вторичном рынке. А важно вот что: сколько новых денег поступило на рынок недвижимости (заемных и частных, без учета денег с продажи другой недвижимости) с одной стороны; а с другой стороны – сколько денег покинуло рынок недвижимости, через покупку новостроек и денег, которые вернулись обратно в банковскую систему. Эту модель мы описывали в предыдущей статье. Схему можно посмотреть ниже (зеленым цветом показаны поступления на рынок недвижимости, оранжевым – отток с рынка недвижимости).

Какой канал оттока важнее – новостройки или вернувшиеся в банковскую систему деньги? Конечно новостройки! Все кто понимают менталитет россиян, в курсе, что желающих осуществлять чистую продажу недвижимости (т.е. без покупки других квартир) немного. Не принято просто так продавать квартиру в России. Поэтому почти все деньги, которые изначально поступают на вторичный рынок рано или поздно все равно окажутся у застройщиков. Именно поэтому, например, ипотечные кредиты на покупку вторичных квартир тоже окажутся (как минимум частично) на рынке новостроек.

Собственная емкость вторичного рынка очень низка. Объясняю почему. Допустим, в некотором небольшом городе N – 100 вторичных квартир на продажу по средней цене 1 миллион рублей. Недалекий эксперт, недолго думая заявит, что для того, чтобы выкупить этот объем потребуется 100 миллионов рублей. Но на самом деле, из этих 100 квартир, 50 квартир этой фейки и заведомо непродаваемые объекты (например, по завышенной цене или с проблемными документами), еще 45 это «альтернативы» (обмен, включая скрытый) и только 5 квартир – чистая продажа. Тогда емкость вторичного рынка города N будет жалкие 5 млн. руб. (в 20 раз ниже, чем заявил «эксперт»!). Если на рынок поступит (например, через ипотеку) хотя бы 6 миллионов, то цены в городе начнут расти. Об этом говорит балансовая модель рынка жилья.

Описанные выше рассуждения объясняют, почему многие региональные рынки жилья несмотря на депрессию, застой и слабый спрос демонстрируют феноменально высокую ценовую устойчивость. Цены упорно не хотят снижаться, несмотря на почти полностью отсутствующий спрос. Все дело в том, что в депрессивных районах мало новостроек, а они, как мы выяснили, являются основным каналом оттока денег с рынка недвижимости. Если желающих продавать вторичные квартиры и выводить деньги немного, то баланс притока и оттока сохраняется (мало поступает денег и мало уходит) и цены не падают.

Низкое значение вторичного рынка приводит к тому, что и статистика по нему становится малополезной. Особенно учитывая, что она еще и традиционно низкого качества. Все эти «данные Росреестра» (в которых некоторые любят зачем-то копаться), высчитывание суммы предложений на рынке и т.д. превращается в мышиную возню, которая все равно не может ответить на главный вопрос: а что же будет с ценами?

Исключение вторичного рынка из баланса позволяет сделать упор на более надежной статистике о поступлениях на рынок жилья (например, есть точные данные об ипотечном кредитовании) и объеме рынка новостроек. О том, как составлять баланс и как его использовать будет рассказано в следующих статьях.

Подписывайтесь на наш независимый канал о недвижимости!