Последнее время увольнение по соглашению сторон встречается все чаще. Ведь в этом случае работодатель обходится минимальным количеством бумаг и максимально защищен от будущих возможных претензий экс-работника. Сотрудник же, кроме традиционных выплат при увольнении, может дополнительно получить еще и выходное пособие. Которое, кстати, полностью можно учесть в расходах на оплату труда.

Плюсы такого увольнения

Увольнение по соглашению сторон имеет для работодателя ряд неоспоримых преимуществ перед другими «увольнительными» основаниями, а именно:

•по соглашению можно расторгнуть любой трудовой договор — как срочный, так и бессрочный;

•уволить работника можно в любое время, в частности в период испытательного срока, временной нетрудоспособности, отпуска, в том числе декретного;

•трудовые отношения можно прекратить буквально в один день. Сторонам не нужно соблюдать какие-либо сроки уведомления об увольнении. То есть, если работодатель и работник договорились, что сегодня последний рабочий день, значит, так тому и быть;

•если работник написал заявление об увольнении по соглашению сторон, то путь к отступлению закрыт. В одностороннем порядке отозвать его он уже не может (в отличие от заявления об увольнении по собственному желанию). Взаимные договоренности относительно деталей соглашения могут быть аннулированы или изменены лишь по обоюдному согласию работника и работодателя;

Внимание

Инициатором увольнения по соглашению сторон может выступить как работник, так и работодатель. А другая сторона вправе согласиться либо отказаться.

•соглашение о расторжении трудового договора можно заключить практически с любой категорией работников — даже с одинокой матерью малолетнего ребенка. А вот с беременными женщинами все не так однозначно (см. с. 76);

•споров и судебных разбирательств по этому «увольнительному» основанию гораздо меньше, чем по другим. Ведь в соглашении обычно прописываются все ключевые условия, а именно — само намерение расторгнуть трудовой договор, дата прекращения трудовых отношений, размер выходного пособия (если стороны о нем договорились ст. 178 ТК РФ), другие существенные моменты, например порядок и сроки передачи дел увольняющимся сотрудником другому работнику. Все оговоренные условия подлежат обязательному исполнению. Доводы о том, что работник заключил соглашение под психологическим давлением, как правило, на судей не действуют.

Рассказываем работнику

Увольнение по соглашению сторон вовсе не означает, что работнику, помимо окончательного расчета, обязательно должно быть выплачено прощальное выходное пособие. Если оно не предусмотрено трудовым или коллективным договором, то факт его выплаты зависит от того, договорятся ли обе стороны об этом.

Документальное оформление увольнения

По мнению судов, такое соглашение может быть оформлено:

•или в виде отдельного документа, подписанного работником и работодателем;

•или в виде заявления работника, на котором есть согласительная резолюция работодателя, и соответствующего приказа.

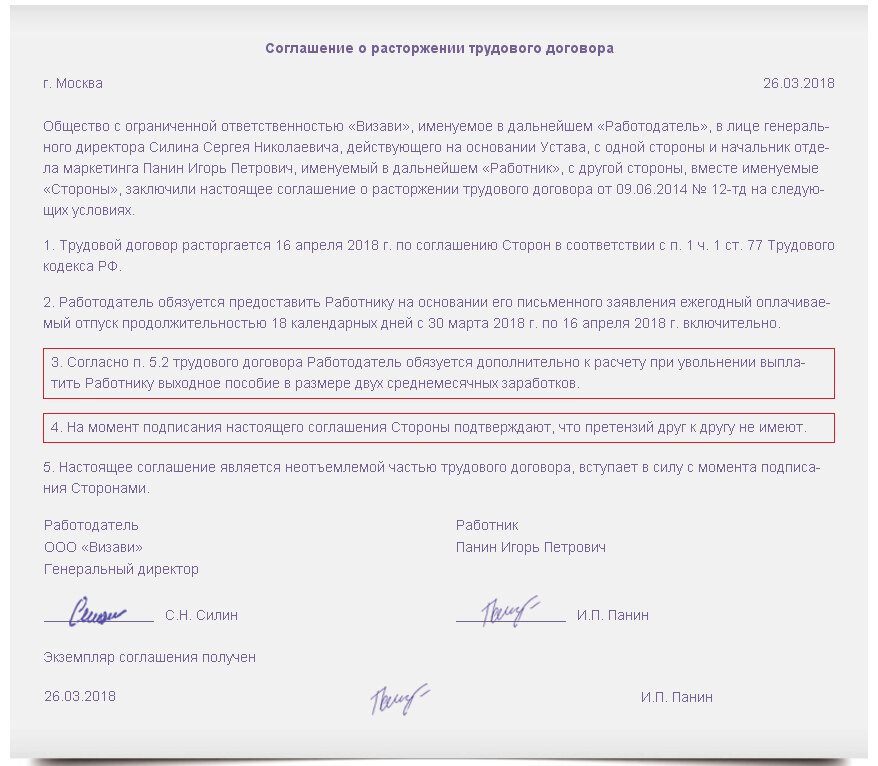

Однако и с кадровой, и, что гораздо важнее, с налоговой точки зрения двустороннее соглашение — более безопасный и, соответственно, предпочтительный вариант. Примерный образец соглашения может выглядеть так.

В трудовой книжке работника надо сделать следующую запись: «Трудовой договор прекращен по соглашению сторон, пункт 1 части 1 статьи 77 Трудового кодекса Российской Федерации». Такая же запись будет и в его личной карточке.

Налоговый учет сумм выходного пособия

Если при увольнении по соглашению сторон работнику было выплачено выходное пособие, предусмотренное трудовым или коллективным договором либо соглашением о расторжении трудового договора, то оно:

•учитывается в полной сумме в расходах на оплату труда как при ОСН, так и при УСН. Отказать в принятии расходов в виде выплаченного выходного пособия ИФНС может, если сочтет, что сумма пособия чрезмерно и необоснованно завышена. Судя по решениям судов, речь идет о выходных пособиях, сумма которых исчисляется десятками миллионов рублейсм., например, Определения ВС от 26.04.2017 № 305-КГ16-19115, от 28.03.2017 № 305-КГ16-16457;

•не облагается НДФЛ и страховыми взносами, в том числе «на травматизм», при условии что сумма пособия не превышает трехкратный средний месячный заработок работника (шестикратный — для работников, уволенных из организаций, расположенных в районах Крайнего Севера или приравненных к ним местностях). Сумма, превышающая указанный лимит, облагается НДФЛ и взносами в общем порядке.

* * *

Не забудьте, что в последний рабочий день сотрудника, помимо выходного пособия (если оно положено), ему нужно выплатить причитающуюся зарплату и компенсацию за неиспользованный отпуск. Согласовывать отсрочку выплаты окончательного расчета нельзя, даже если работник не против ст. 140 ТК РФ.

Понравилась статья? Ставьте лайк)

Подписывайтесь на наш канал, чтобы статьи показывались вам в ленте чаще.