Платформа-Недвижимость

59

подписчиков

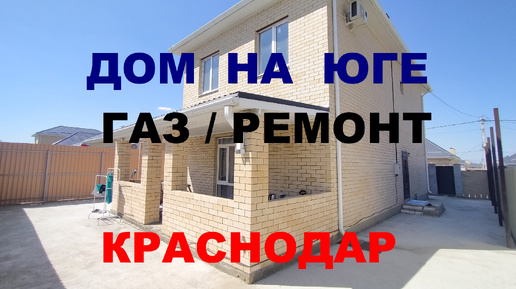

Платформа-Недвижимость, это блог о недвижимости в Краснодарском регионе.

Информирование граждан о новостях в сфере недвижимости и объектах.

Услуги: помощь в Покупке/Продаже недвижимости в Краснодаре от Застройщиков и Собственников, проведение сделок с недвижимостью, содействие в оформлении ипотеки.

Платформа-Недвижимость, это блог о недвижимости в Краснодарском регионе.

Информирование граждан о новостях в сфере недвижимости и объектах.

Услуги: помощь в Покупке/Продаже недвижимости в Краснодаре от Застройщиков и Собственников, проведение сделок с недвижимостью, содействие в оформлении ипотеки.