Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Облигационные индексы являются удобным способом оценки состояния рынка и ожиданий инвесторов. МосБиржа рассчитывает разнообразные индексы облигаций: государственных бумаг (ОФЗ), корпоративных и муниципальных выпусков. На поведение отдельных бумаг могут влиять точечные события, в том числе, связанные с ликвидностью, ситуацией в отдельных отраслях или компаниях. При расчете индекса используется корзина облигаций, что позволяет оценивать состояние рынка в среднем.

Качество индекса зависит от количества и разнообразия используемых выпусков. При небольшом числе облигаций начинают влиять периоды низкой ликвидности отдельных бумаг. Может оказаться, что в базу расчета попало значительное количество выпусков из одной отрасли (например, в индексе «Индекс корпоративных облигаций (> 1 года, B- ≤ рейтинг < BB-) — совокупный доход» (RUCBITRB) доля строительных компаний на момент публикации данной статьи составляла почти 50%). Наличие подобного отраслевого «перекоса» играет роль при анализе общей рыночной ситуации: осторожное отношение инвесторов к риску бумаг компаний отдельного сектора ведет к повышению их доходностей относительно широкого рынка и смещению значений индекса.

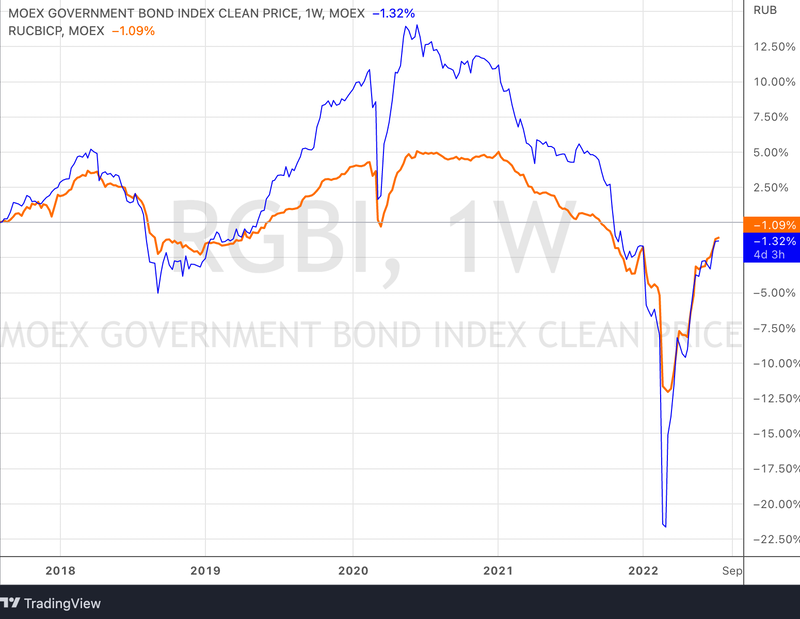

Динамику настроений рынка удобно анализировать с использованием ценовых индексов. Наиболее характерные: «Индекс Мосбиржи государственных облигаций ценовой» (RGBI) и «Индекс Мосбиржи корпоративных облигаций ценовой» (RUCBICP). При их расчете не учитываются выплаченные и накопленные купоны, которые на большом интервале могут искажать движения, связанные с ростом или падением доходностей.

Изменение отношения инвесторов к риску отдельных эмитентов удобно оценивать через кредитный спред. Бывают ситуации, когда участники торгов могут более или менее осторожно подходить в целом к риску, отличному от суверенного (например, корпоративного сектора). В такие периоды кредитный спред может расширяться или сужаться для значительной части выпусков из разных отраслей, что удобно отслеживать с использованием соответствующего индекса. Это позволяет отличать движения, связанные с изменением отношения к кредитному риску конкретной компании или широкого рынка.

Любопытно выглядит упомянутый ранее «Индекс корпоративных облигаций (> 1 года, B- ≤ рейтинг < BB-) — совокупный доход» (RUCBITRB). Несмотря на то, что рейтинговая шкала индекса учитывает данные от международных рейтинговых агентств и включает большую долю бумаг строительного сектора, текущий состав базы расчета соответствует диапазону ruBBB+ – ruA (Эксперт РА) и включает 13 бумаг. МосБиржа имеет похожие индексы для националной рейтинговой шкалы: «Индекс МосБиржи Корпоративных Облигаций RUCBTRANS» (рейтинги от A-(RU)/ruA- до A+(RU)/ruA+) и «Индекс МосБиржи Корпоративных Облигаций RUCBTRBBBNS» (рейтинги от BBB-(RU)/ruBBB- до BBB+(RU)/ruBBB+). Если первый включает 61 выпуск облигаций, то второй – 5 (что вызывает вопросы к ликвидности и репрезентативности). К сожалению, публично доступная информация по RUCBTRANS и RUCBTRBBBNS не содержит данных о дюрации и доходности к погашению, что не позволяет оценивать динамику кредитного спреда. С учетом сделанных замечаний, RUCBITRB выглядит возможной альтернативой.

Использование индексов для анализа долгового рынка дает возможность инвестору составить общую картину, а также проследить динамику развития ситуации. Важно оценивать степень диверсификации расчетной базы индекса, а также ликвидность используемых выпусков для более содержательного понимания результатов.

Ставьте лайк, если покупаете облигации, и подписывайтесь на канал.

Свежие публикации и актуальная информация в телеграм-канале SilenceAndMoney

При частичном или полном использовании ссылка на источник обязательна.

#деньги #финансы #инвестиции #доход #облигации #трейдинг #биржа #заработок