Нашел интересный калькулятор доходности, где наглядным образом можно оценить доходность того или иного финансового инструмента за определенный (прошедший) промежуток времени.

Возьмем для примера промежуток времени в последние 10 лет - с сентября 2013 года по сентябрь 2023 года.

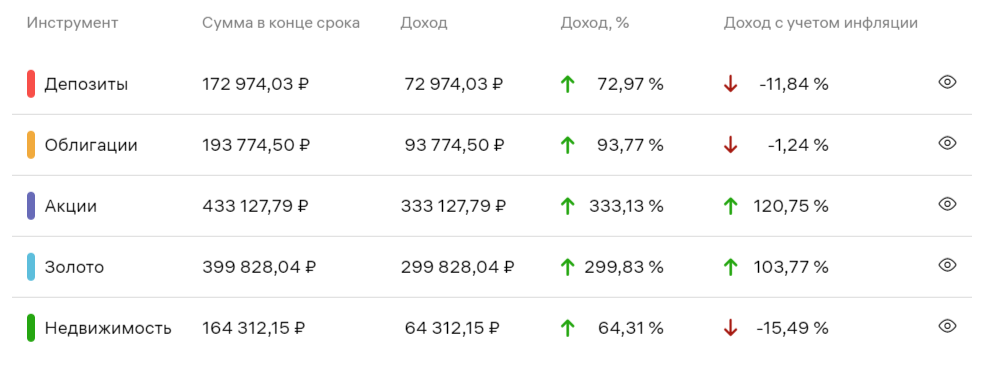

Допустим, в сентябре 2013 года мы вложили по 100 000 рублей в каждый из инструментов (депозиты, облигации, акции, золото, недвижимость).

И вот какая доходность у нас выходит за эти десять лет:

Если рассматривать доходность с учетом инфляции, то прекрасно видно, что положительную динамику имеют лишь два из пяти представленных инструмента - акции и золото.

Инфляция делает свое подлое дело - сильно подъедает и сокращает доходность любого актива.

Тут нужно оговориться, что депозиты, показывающие отрицательную доходность, рассматривались именно краткосрочные - срок менее года. Облигации - это ОФЗ. А недвижимость - вторичка.

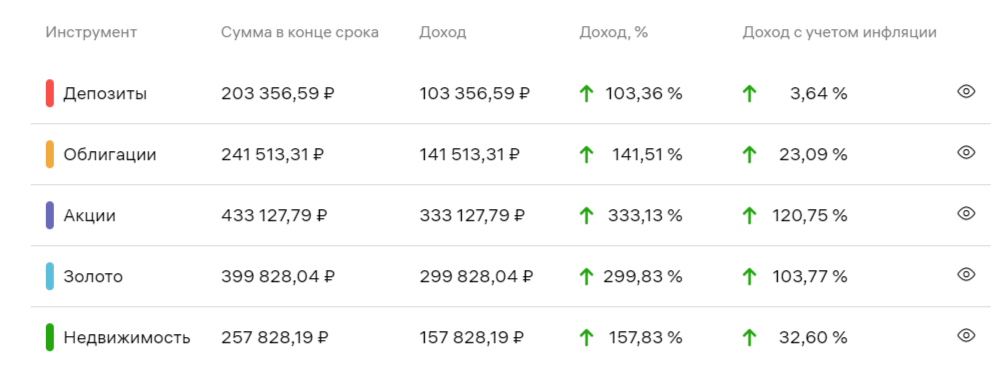

Если же мы будем рассматривать долгосрочные (от 3-х лет) депозиты, корпоративные облигации, а недвижимость - новостройки, то результат будет отличаться:

Как видим, долгосрочные депозиты за последние 10 лет оказались выгоднее краткосрочных. Инвестиции в новостройки выгоднее инвестиций во вторичку. А корпоративные облигации выгоднее государственных.

В общем, при таких условиях, все пять инструментов показали положительную доходность с учетом инфляции. Но лидером по доходности за последние 10 лет оказались именно акции.

Кстати, во все эти инструменты, кроме депозитов, можно инвестировать через ИИС, что только добавит в доходности.

Также, следует учитывать, что акции хоть и показывают максимальную доходность в этом десятилетнем промежутке, но бывают и такие времена, когда они временно могут показывать более низкую доходность.

Вот, например, возьмем промежуток времени с сентября 2013 по сентябрь 2022 (9 лет):

Для тех, кто не в курсе: в 2022 году рынок акций обвалился и почти весь год на акции держались низкие цены.

Как видим, при таких условиях доходность акций оказалась значительно ниже - почти на 100%.

Тем не менее, даже в свои кризисные времена акции оказались по доходности выгоднее многих других инструментов. Лишь недвижимость на тот момент показывала чуть большую доходность.

А если еще в акции заходить в удачные моменты, когда они в серьезной просадке, как это было например в 2022 году, то доходность будет еще значительно выше.

Но, как правило, угадать удачные точки входа в акции удается не всем. Оно и понятно, никто ведь не может видеть будущее.

Можем еще рассмотреть, что в плане доходности дали бы нам вложения 100 000 рублей в долгосрочные рублевые депозиты, корпоративные облигации, акции, золото и недвижимость (новостройки), на более длительном временном промежутке - с сентября 2000 года по сентябрь 2023 года.

Как видим, на отрезке в 23 года опять выиграли акции. А депозиты, даже учитывая, что они долгосрочные, как правило с более высокой ставкой, вообще ушли в минус.

Поэтому, лично я и не люблю депозиты. Основная часть портфеля у меня в акциях. Хотя последнее время в нем появились и облигации. Времена просто сейчас неспокойные, для этого и нужны мне облигации - на случай нового обвала акций.

И, кстати, должен сказать, чтобы все это понимали, о том, что это всего-лишь демонстрация предыдущих доходностей тех или иных финансовых инструментов. Как будет в будущем - неизвестно.

Тем не менее, лично я ориентируюсь на исторические показатели по доходности тех или иных инструментов. А на что еще, собственно, ориентироваться?

Опять же, сейчас, пока высокая ключевая ставка, то вполне неплохо могут выглядеть облигации и депозиты. К тому же, пока рынок акций, по мнению многих, находится в перегретом состоянии, даже несмотря на начавшуюся в сентябре коррекцию.

Собственно поэтому я и закупался последнее время облигациями. У меня их уже нормально набралось, думаю вот опять переключаться на покупку акций. Уже присмотрел для понедельника что купить. Ничего секретного - как обычно дивидендные акции.

Хочется, конечно, покупать что-то более дешевое... но вот цены как-то кусаются. Ну что делать, буду покупать по тем ценам какие есть на рынке. И буду надеяться на скорейший обвал.

Есть там, конечно, и более мелкие по капитализации, и дешевые, компании, которые платят дивиденды... но что-то вот, благодаря "Детскому миру", мне не особо хочется влезать в компании поменьше. Хотя этот Детмир и не поймешь, вроде собрался делистинговаться, но все никак не свалит с биржи.

А в принципе была неплохая дивидендная бумага. Хотя дивиденды можно получать и на внебиржевом рынке, но просто Детский мир их вообще пока не платит.

Все равно придется иметь более мелкие компании.

Если покупать нормальные дивидендные акции, со стабильными и более-менее высокими дивидендами, то по сути там только Лукойл можно выделить. Остальные либо не отличаются стабильностью выплат, либо же у них дивидендная доходность слишком низкая. В общем, буду не только крупняк держать.

Почему дивидендные акции лучше акций роста?

Я иногда пишу, что покупаю дивидендные акции и поэтому обгоняю индекс Мосбиржи полной доходности. Пишу, что дивидендные акции выгоднее не дивидендных. И мне на это отвечают, что дивиденды мало на что влияют, типа - дивиденды это просто небольшой бонус, основная доходность идет с курсового прироста.

И это действительно так, курсовой прирост стоимости акций обычно дает большую доходность, чем сами дивиденды.

Но опять же, тут нужно вовремя фиксировать доходность, закупаться на низких точках и т.д. В общем, нужно быть немного спекулянтом. Это в принципе и не плохо - быть спекулянтом. Но дело в том, что моя инвестиционная стратегия больше предусматривает пассивность действий на фондовом рынке. Мне больше по приколу "купить и забыть".

Конечно, не обходится без продаж. В конце августа я вот фиксировал прибыли. На хорошую часть из этих денег закупился облигациями. Ну в общем, иногда бывает такое - все мы не без греха. Но все же хочется просто - купить что-то и пусть оно само там растет, приносит дивиденды и т.д.

Тем более, что если проявлять максимальную пассивность, то дивидендные акции, особенно если они куплены по хорошим ценам, могут обгонять более широкий рынок. Я имею ввиду индекс Мосбиржи.

Существует индекс дивидендных акций (IRDIV) - это такой индекс, куда входят российские акции и ДР у которых высокий уровень дивидендной доходности и высокая стабильность их выплат.

Так вот, этот индекс прекрасно показывает, что на длинном промежутке, такие бумаги (с высокими и стабильными дивидендами), приносят больше, чем не дивидендные бумаги.

Вот вам график сравнивающий индекс дивидендных акций и индекс Мосбиржи:

Это график сравнивающий индексы полной доходности. Зеленая линия - это индекс дивидендных акций. Как видим, он значительно обогнал индекс Мосбиржи.

Даже если сравнивать ценовые индексы, то все равно индекс дивидендных акций показывает лучшие результаты чем индекс Мосбиржи.

Этот индекс (дивидендных акций) рассчитывается с марта 2007 года, и вот за это время показывает лучший результат, чем у индекса Мосбиржи.

Этот индекс от управляющей компании "Доходъ", у них есть биржевой фонд на на этот индекс, тикер: DIVD. Вполне неплохой вариант для тех, кто любит инвестировать в фонды.

Фонды, это вообще неплохо: не думаешь над выбором акций, фонд не платит налоги на дивиденды и лучшая диверсификация для небольших капиталов.

Также, несмотря на плюсы, есть и минусы: комиссии. Если мы говорим о вышеупомянутом фонде, то расходы могут доходить до 0,99% за год.

В принципе, нет ничего сложного в том, чтобы покупать дивидендные акции самостоятельно. Эти акции всем известны, в том числе не является секретом то, в какие именно акции инвестирует фонд DIVD.

Единственное, конечно, для небольших инвесторов будет сложно составить такой же портфель, в точности повторяющий индекс дивидендных акций. Ведь для этого требуется приличный капитал. Довольно непросто, в плане дороговизны, будет купить префы Транснефти. Пока не произошло дробления акций, купить их по карману не всем.

Еще из минусов индексного инвестирования можно выделить такой факт, как отсутствие потока дивидендов. С одной стороны, это экономия на налогах, а с другой, отсутствие денежного дивидендного потока, который для кого-то может быть очень важным фактором в инвестировании.

В общем, тут - кому как больше нравится. Но для большей диверсификации не помешает иметь разные активы, в том числе и фонды. И вообще, диверсификация не ограничивается только лишь инструментами фондового рынка.

Тем не менее, все вышесказанное не является индивидуальной инвестиционной рекомендацией. Во что инвестировать, и инвестировать ли вообще, каждый должен решать самостоятельно.

✅ Присоединяйтесь к моему телеграм-каналу! Пишу там о том, куда и в какие активы инвестирую лично.