Взял в Тинькофф банке кредит для бизнеса - отзыв о том, как это помогло мне выполнить задачи в бизнесе на личном опыте. Не верьте борзым рекламным предложениям “откройте свой пункт выдачи и зарабатывайте от 100 тыс рублей в месяц”. Вы вряд ли будете зарабатывать столько с одного монобрендового ПВЗ, это не особо реально. Но способ повысить окупаемость такого бизнеса все-таки есть, и сегодня я о нем расскажу.

Нужно открывать несколько мультибрендовых ПВЗ!

Тогда прибыли будет в разы больше. Больше маркетплейсов - больше заказов - больше комиссии. И это с одной точки. Отлично!

Я доходил до этой вроде бы очевидной мысли долго, путем проб и ошибок. Сначала открыл один монобрендовый ПВЗ Вайлдберриз, потратил на запуск и раскачку около 600к, а в плюс вышел только через пол года и в дальнейшем прибыль получал очень скромную (около 40 тыс рублей в месяц после вычета расходов). Хотя место не плохое и довольно проходное.

Первое время мне даже не приходило в голову что можно в один ПВЗ запихнуть несколько маркетплейсов. Хотя я знал что такие пункты есть и даже сам получал в них заказы.

Решение пришло в голову когда нашел классную площадку под аренду у нас в городе. Если бы не было такой удачной точки, не факт что полез бы открывал новый ПВЗ. Но тут прям звезды совпали.

Место просто супер, рядом с новым ЖК в микрорайоне, других ПВЗ по соседству еще нет. При этом помещение уже с ремонтом, то есть вкладываться в ремонт вообще почти не нужно было, что значительно сокращало издержки. Сразу влюбился в эту площадку и загорелся идеей открыть там мультибрендовый ПВЗ. А заодно “повысить” свой нынешний активный пункт до мультибрендового. В голове появилась картина прекрасного будущего:

Было: один монобрендовый ПВЗ💰👎

Стало: два мультибрендовых ПВЗ, прибыль х4 💸🤑

Эта идея так засела мне в голову и я так твердо решил сделать это, что даже особо не думал как найти деньги на открытие нового ПВЗ. А там понадобились значительные суммы - аренда, закупка оборудования, зарплаты сотрудникам. Потому что свободных денег у меня на самом деле было не особо много - как я упомянул в начале статьи, один монобрендовый приносит довольно мало дохода.

Конечно были и есть накопления, но их не хватало чтобы за свой счет и все что надо закупить, и пункт запустить, и окупаемости ждать, и чтобы еще на жизнь себе хватило. Так что под это дело оформил оборотный кредит в Тинькофф банке, нашел отзывы и истории что люди так делают. Прикинул что прибыли должно хватать чтобы гасить кредит, а потом погашу его и в плюс пойду. Может и досрочное погашение сделать получится. Я не из тех кто всегда зарекался брать кредиты, к ним нормальное отношение без страхов.

Во сколько все обошлось

Расчет у меня был примерно такой:

● Оплата аренды помещения на первые 4 месяца - 300 тысяч рублей

● Зарплата двух сотрудников на первые 4 месяца - 280

● Мебель (стойка ресепшен, стул для сотрудника, стол проверки, примерочная,

пуфы в зону ожидания, стеллажи для склада) - 70

● Ремонт - 100

● Оборудование (ноутбук, сканер штрихкода, видеонаблюдение) - 80

● Всякая мелочевка (зеркало, ковер, урна, пакеты, канц товары) - 20

● Коммунальные услуги, интернет (сразу отложил на пол год вперед) - 10

● Налоги и взносы за сотрудников на первые 3 месяца - 30

Итого: 900 тысяч рублей. Хотя нужно понимать что по итогам на деле может сумма намного больше выйти.

Почти всю эту сумму в итоге получил в Тинькофф банке как кредит для ИП, для честности отзыва - немного от себя добавить пришлось, всю сумму банк не дал. По сути больше ничего тратить не пришлось, кассу покупать не надо, ремонт был небольшой. Но если бы пришлось делать серьезный ремонт, было бы тяжело вывести.

Я в итоге решил сделать так

● В свой нынешний Вайлдберриз добавить Яндекс

● Новый открыть брендированным под Озон и туда добавить Яндекс и

Boxberry

Старался оформлять по брендбуку Озона “максимум бренда”, там все подробно расписано, удобнее и понятнее чем у Вайлдберриз. Там же прямо у них можно мебель закупил, и они же бесплатное брендирование прислали (световую наружную вывеску, обои, таблички и плакаты, форму для сотрудников). Предварительно на всякий случай встретился с арендаторами, отфоткал помещение и предварительно согласовал его с маркетплейсом чтобы не было неприятных сюрпризов.

Потом обратился в банк, взял в Тинькофф банке поскольку там быстрее всего удалось узнать точный размер одобренной суммы и списаться с менеджерами. Оценил отношение в службе поддержки, приятное общение. Оформил заявку на сайте банка, подгрузил доки.

Из документов банк сказал прислать выписку с расчетного счета ИП за два года, у меня ИП в Модульбанке. Тинькофф ушли на подумать, вернулись с ответом на следующее утро, дали одобрение, завели расчетный счет и закинули кредитные деньги туда, договор тоже прислали. Получил и сразу пошел закупать в тот же день. Через 2 недели открылся.

Потом кстати думал, правильно ли сделал что оформил в Тинькофф банке именно кредит для бизнеса - в отзывах видел что некоторые берут просто обычный кредит наличными для физ лиц, типа так срок дольше может быть. По бизнесовому же полгода только, а так, как физ лицо можно хоть на 3 года взять и платить потихоньку. Но про сумму кредита не написано ничего в этих отзывах, думаю если мне Тинькофф оборотный кредит на все 900 тыс не согласовал, то потребительский и подавно бы не дал, значительная сумма все-таки. Немного непонятно с этим, но думаю так.

Советы, как сделать все по уму

- Крайне внимательно выбирайте место. Очень важно понимать уметь находить хорошее место и понимать его потенциал, учитывать плотность населения и прикидывать, где обитает много людей и где им будет удобно получать заказы. Например, рядом с новым районом либо станцией метро - удачное место. А глухая улица на выселках, далеко от общественного транспорта - вариант не очень.

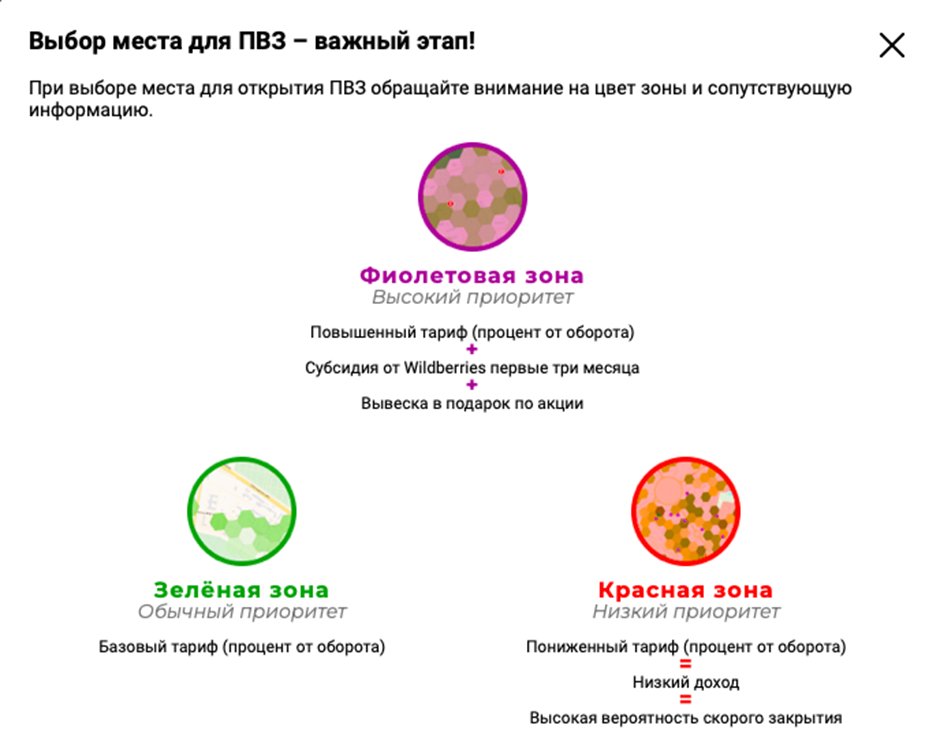

- В идеале открывайтесь в зоне с повышенным процентом. У большинства маркетплейсов есть карты зон, на которых они отмечают в каких местах открывать ПВЗ выгоднее всего. Если открыться там, маркетплейс предложит вам повышенную комиссию или еще какую-нибудь плюшку которая увеличит прибыль или сократит издержки. Ведь в случае с ПВЗ даже лишние 2% комиссии могут стать решающими. Например, стандартная базовая комиссия у Вайлдберриз 2%, а повышенная - 4%, то есть прибыли аж в два раза больше. Поэтому обязательно надо смотреть эти карты.

Вайлдберриз предлагает повышенный тариф 4% для фиолетовых зон. Их мало, но они есть

А Ozonпредлагает материальную поддержку для тех, кто открыл ПВЗ в зеленой зоне гарантированного дохода

3. Проверьте что рядом с вашим ПВЗ нет похожего на ваше помещения, где

может открыться конкурент и забрать себе половину трафика. Если видите,

что рядом продается или сдается в аренду коммерческое помещение

похожего метража, лучше выбрать другое, более удачное место.

4. Убедитесь что ваш маркетплейс разрешает открывать в своем ПВЗ пункты

выдачи других маркетплейсов. Обычно они разрешают, но иногда могут

встать в позу, так что определитесь с этим ДО того, как будете платить за

аренду помещения. Ведь как обычно делают: сначала брендируют пункт

под какой-то один маркетплейс, чтобы получать более высокую комиссию,

а потом добавляют в этот же ПВЗ пункты выдачи других маркетплейсов

(или Pick Point, Boxberry и т.п.). И вот важно чтобы они не “конфликтовали”

друг с другом.

5. Следите за рейтингом своего ПВЗ. Клиенты могут ставить ему оценки. За

высокий рейтинг маркетплейс дает премию, за низкий снижает вашу

комиссию. Чтобы рейтинг был высоким, надо сделать в пункте хороший

ремонт, качественно и полноценно его оборудовать, следить чтобы

сотрудники всегда открывали пункт вовремя (заодно это убережет от

штрафов от маркетплейса), общались с клиентами вежливо и все делали

правильно, по инструкции, без тупки и проволочек.

Получилось ли у меня увеличить прибыль

В первые пару месяцев еще начинали раскачивать, но уже выходило больше чем в одном монобренд ПВЗ, прибыль полностью гасила платеж по кредиту.

Через 4 месяца настал самый тяжелый момент, надо было каждый месяц одновременно и зп сотрудникам платить, и за аренду платить, и погашение кредита, выходило около 230 тыс ежемесячно. Прибыль покрывала это, но не полностью, остальное приходилось доплачивать из своего кармана.

Продвижение тоже было за свой счет, Озон только в первый месяц его оплачивал, а дальше контекст в соцсетях, листовки-наклейки, биллборды и прочее сам покупал, пользуюсь всем этим активно. Это тоже был тяжелый момент потому что реклама дает плоды не сразу, а тратить деньги на нее надо уже сейчас. Порой казалось что спускаю все в трубу, боялся что не вытяну, были страхи. Но постепенно росли заказы.

А потом пошел самый жир, начался предновогодний сезон и заказы повалили так, что я полностью гасил и ежемесячный платеж по кредиту, и ежемесячные расходы на содержание ПВЗ. Я на этой предновогодней тяге продержался ноябрь, декабрь и январь, гасил и еще в плюс себе выходил. А там уже ни шатко ни валко продержался до конца погашения кредита, закрыл и все - можно было прибыль целиком себе забирать.

По итогам после выплаты кредита только выиграл, теперь зарабатываю в 3 раза больше чем раньше. В разные месяцы выходит по разному, но в пределах 100-150 тыс после вычета стабильно. За 5 маркетплейсов и 2 ПВЗ (Вайлдберриз + Яндекс и Озон + Яндекс + Boxberry). Это конечно не сравнится с тем что раньше было, пять точек притяжения клиентов или одна - ну тут очевидно где прибыль больше.

Первое время, было тяжело вывозить, когда надо было и платить за все и кредит гасить, но благодаря накоплениям выдержал этот период и сейчас вышел на устойчивый уровень. Без кредита было бы вообще не реально открыть новый пункт, своих денег на всю сумму открытия не хватало. Так что зря боялся.

Причем разные маркетплейсы в разные месяцы дают разный выхлоп, но за счет того что их пять, сильные подтягивают “отстающих” и в итоге получается норм. А не как с одним монобрендом, когда все полностью зависит только от него, и если с ним какие-то беды, то остается только лапу сосать. А здесь даже если один проседает по заказам, всегда есть другие.

В заключение - о банке, где я брал кредит

Если вашему бизнесу понадобились деньги и тоже нужны кредитные средства для инвестиций чтобы в короткие сроки получить прибыль, для этого подойдет оборотный кредит - такой, как я брал в Тинькофф банке. Этот вид кредита позволит приобрести дополнительные материалы, товары или сырье, осуществить платежи партнерам, уплатить налоги и зарплату, выполнить заказы, реализовать новые проекты, окупить затраты и получить прибыль, в общем закрыть финансовые вопросы. Но это также подразумевает и быстрый возврат денег банку.

Оборотный кредит для бизнеса - популярная услуга в Тинькофф Банке, судя по отзывам других предпринимателей. Я бы выделил следующие плюсы кредита на развитие бизнеса от Тинькофф Банка:

1. Тинькофф - онлайн банк, что означает отсутствие необходимости посещать физический офис банка на любом этапе получения и обслуживания кредита. Все взаимодействие с банком происходит через личный кабинет на сайте или в приложении.

2. Возможность оформления без необходимости предоставления залога и поручителей.

3. Быстро принимают решения по онлайн заявке: клиенты Тинькофф Банка получают ответ от менеджера банка в тот же или на следующий день после того как подали заявку, очень короткий срок. Не клиенты Тинькофф - чуть дольше, но в целом примерно столько же.

4. Для получения предварительного решения не требуется иметь счет (РКО) в Тинькофф Банке – достаточно отправить выписку по счету в том банке, где у вас счет. Больше никаких документов не требуют. Хотя если у вас нет счета в Тинькофф, для получения оборотного кредита нужно будет завести у них расчетный счет, пополнение деньгами туда. А для регистрации счета из документов потребуется паспорт. Карту можно не заводить, деньги присылают на счет (личный счет и дебетовая карта никак задействуется, если что).

5. Для получения кредита ваш бизнес должен функционировать как минимум 3 месяца, что является одним из самых лояльных условий, учитывая, что обычно банки кредитуют ИП, ООО и прочие компании, имеющие опыт работы от 6 до 12 месяцев.

Важные условия для получения оборотного кредита для малого бизнеса от Тинькофф Банка:

1. Заемщик должен быть резидентом России.

2. ИП/ООО должно функционировать как минимум 3 месяца.

3. У заемщика не должно быть задолженности по налогам (данные проверяют).

Из минусов оборотного кредита в банке Тинькофф я бы отметил:

- Короткий срок кредита - дают максимум на полгода. Если нужен кредит длиннее, оборотный не подойдет - нужно оформлять кредитную линию с кредитным лимитом, а там уже банк требует залог.

- Процентная ставка не самая маленькая - но она сейчас во всех банках такие проценты, они зависят от ключевой ставки ЦБ. Нужно считать по таблице, выгодно ли получится с учетом переплаты, останетесь ли вы в плюсе.

- Размер (сумма) кредита зависит от оборота - если оборот не очень большой, много рублей не дадут, это конечно ограничивает. Но это, опять же, стандартная банковская штука, оно так у всех работает. Надо запрашивать адекватную сумму - и не будет проблем с одобрением.

В общем, вот такой большой получился отзыв - и про ПВЗ поговорили, и про оборотный кредит Тинькофф. Если у кого еще вдруг остались вопросы по теме статьи, пишите, отвечу. Спасибо за внимание!