Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. За последнее время произошло множество событий: референдумы, частичная мобилизация, падение фондовых рынков и т.п. Возникает вопрос, как эти события могут повлиять на рынок недвижимости. Будет ли она падать или наоборот расти? Стоит ли её сейчас покупать?

Для этой статьи доступна видео версия на YouTube

Вторичка и новостройки.

Начнём с того, что раньше вторичный рынок был дороже новостроек. И это было вполне оправданно, т.к. либо ты покупаешь уже готовую квартиру, в которую можно завтра заехать и, например, больше не платить за аренду съемного жилья. Либо ты покупаешь в строящемся доме, в который ты заедешь в лучшем случае через пару лет, при этом дополнительно существует риск, что дом вообще не достроят.

Но после ввода системы эскрой счетов риски недостроя с покупателя во многом снялись. А также после появления льготной ипотеки, ситуация начала потихоньку меняться. Новостройки стали приближаться к стоимости вторички. А совсем недавно девелоперы придумали «ипотеку от застройщика» со ставками менее 1%. И теперь ипотека фактически превратилась в рассрочку.

Ипотека от застройщиков.

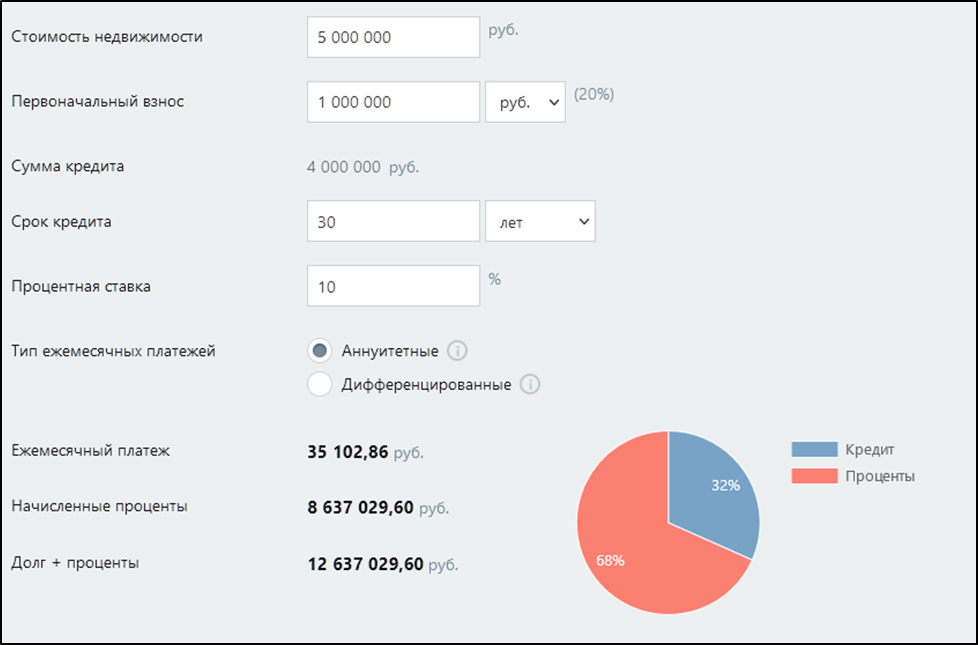

Ипотека от застройщика оказалась очень выгодной для покупателя. И действительно, если ранее, ты брал квартиру в ипотеку, например, за 5млн с первоначальным взносом 1 млн на 30 лет по ставке 10%. То на выходе, ты переплачивал 8,5 млн рублей процентами. Т.е. при покупке одной квартиры, в итоге денег выплачивалось, как за 2,5 квартиры.

В случае ипотеки от застройщика цифры более выгодные. Да, цена квартиры, как правило увеличивается на 20%. Т.е. вместо 5 млн, с такой ипотекой она уже стоит 6 млн. Но зато, за 30 лет дополнительная переплата составит только 75 тыс руб.

Т.е. в итоге, если ранее при ипотеке 10% покупатель переплачивал примерно 100%-150% от стоимости квартиры, то при ставке 0,1% переплата только 20%-30%. И еще большой плюс, что ежемесячный платёж становится в разы меньше. Т.е. не так напряжно для семейного бюджета, и обычно даже выгодней, чем снимать чужое жилье.

И не удивительно, что спрос на новостройки стал резко увеличиваться, т.к. выгода действительно ощутима. После этого рынок новостроек стал жить параллельно рынку вторички. Цена новостроек из-за этого эффекта стала в среднем выше. А вторичный рынок стал подстраиваться под цены первички.

Угрозы ЦБ.

И вот в середине сентября 2022 года, глава ЦБ Эльвира Набиуллина пообещала бороться с такими ставками. Мотивируя это тем, что заёмщик «покупает квартиру по завышенной стоимости». Но как мы разобрали выше, всё не совсем так. С одной стороны, да, цена выше в среднем на 20%, но зато итоговая переплата в разы меньше! Т.е. эта схема на самом деле очень выгодна простым покупателям.

Так что же не нравится ЦБ? На самом деле, им не нравятся риски, которые берут на себя банки. Т.е. теперь прибыль банков от такой ипотеки резко уменьшилась. Фактически прибыль стала составлять не более этих 20%. Зато выросли риски, т.к. на балансе у банка теперь эта квартира числится по завышенной (на эти же 20%) цене. И если заёмщик не сможет больше платить ипотеку, то банку будет сложно продать её выгодно. Появляется риск убытка.

А в случае масштабного кризиса, если рынок недвижимости начнёт сильно падать, и заёмщики массово перестанут платить по ипотеке, то у банков может подвиснуть большой объем залоговой недвижимости, и это уже чревато крахом банковской системы. Кстати, кризис в США в 2008 году фактически начался по схожим причинам.

Текущие цены.

Как видим, за последние пару лет на рынке недвижимости Москвы надулся уже довольно очевидный пузырь. Цены за это время выросли на 50%. В других регионах ситуация аналогичная.

И только с началом специальной военной операции, цены на недвижимость стали потихоньку снижаться.

Одним из факторов падения цен стало укрепление рубля. Благодаря сильному рублю, цены на недвижимость в долларах за последние 4 месяца выросли в 1,5 раза. Поэтому появились продавцы, которые захотели продать на максимуме (даже со скидкой 10%-20%), далее обменять рубли на валюту и перевести полученные деньги за рубеж. Это также надавило на цены.

Рынок недвижимости очень инертен. И за полгода коррекция составила всего 5%. Учитывая, что исторически, коррекционное движение составляет примерно 20%-25%, ещё сохраняется большой потенциал падения.

Шоки для рынка недвижимости.

Итак, видно, что коррекция уже идёт. Но с марта по июль сделок было минимальное количество, т.к. большинство покупателей и продавцов, после начала спецоперации были в шоке, никто не понимал, что будет дальше с недвижимостью и рублём, многие заняли выжидательную позицию.

И вот только в августе-сентябре на фоне стабилизации ситуации, началось некоторое оживление на рынке недвижимости. Но буквально тут же возникли новые обстоятельства, связанные с частичной мобилизацией.

Естественно, мобилизация самым негативным образом влияет на рынок недвижимости:

- Многие вероятные призывники покинули страну. По разным источникам речь идёт о более 250 тыс мужчин. Очевидно, что это не самые бедные люди, которые в теории, могли, например, взять ипотеку.

- 300тыс призывников будет мобилизовано. Конечно этим людям и их семьям сейчас не до ипотеки.

- Вероятно, банки сейчас начнут при выдаче ипотеки учитывать риск возможной мобилизации заёмщика.

Дополнительно, ЦБ сообщил, что ужесточит требования к ипотеке с низким первым взносом. Т.е. теперь первоначальный взнос будет не менее 10%. В принципе, это разумное решение, но оно также негативно повлияет на общий спрос.

Что будет дальше?

Итак, как видим, ситуация очевидно складывается не в пользу роста цен. Наиболее вероятный сценарий – это продолжение планомерного снижения стоимости жилья на фоне падения спроса и сокращения ипотечных сделок. Падение ускорится, если ЦБ всё-таки запретит «ипотеку от застройщиков».

В любом случае, застройщики будут стараться держать цены, но при этом проводить щедрые акции и давать хорошие скидки. Вероятно, придётся сокращать количество новых проектов, чтобы уменьшить предложение и поддержать цены.

Поэтому резкого спада скорей всего не будет, но падение на 5%-10% до конца года вполне вероятно.

Капля позитива.

На днях несколько регионов отчитались об окончании мобилизации в связи с выполнением планов. Т.е. есть основания надеется, что в течение 1-2 недель её официально остановят по всей стране. Ну или, если не остановят, то хотя бы существенно снизят масштабы и темпы мобилизации. Иначе могут быть неприятные последствия не только для строительной отрасли, но и для всей экономики.

Также если финансовая ситуация у застройщиков начнёт резко ухудшаться, то правительство будет предпринимать меры для спасения отрасли, т.к. девелопмент – это базовая составляющая и основной драйвер роста ВВП.

Ещё не будем забывать, что недвижимость – это всё-таки реальный актив, который как минимум защищает от возможной гиперинфляции и других неприятных явлений.

Моя ситуация.

Несмотря на то, что на рынке недвижимости был надут ценовой пузырь и сейчас наметился очевидный тренд вниз, я всё-таки рискнул вложиться в новостройку. Буквально на днях заплатил 100% наличными за квартиру в Москве. Конечно, при 100% оплате, цены значительно ниже, чем если брать по ипотеке. И кстати, что интересно, с момента бронирования прошло три недели, и за это время цена уже выросла на 1млн рублей.

Но я купил квартиру только по причине того, что за 2 недели до этого, в этом же доме купили мои родственники. И вот, чтобы жить с ними рядом, пришлось пойти на этот шаг. В общем, в моём случае, семейные причины стали главным мотивом для сделки. Иначе, я сейчас бы не покупал.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

-----------------------------------------------------------

Давайте инвестировать вместе! Ставьте лайки и присоединяйтесь:

Телеграм: https://t.me/Investovization_official

YouTube: https://www.youtube.com/c/Инвестовизация

Дзен: https://dzen.ru/investovization