Уважаемые читатели и подписчики, я рад снова видеть вас на своём канале.

Не так давно в комментариях к одной из статей было высказано пожелание увидеть на моём канале обзор эмитента «Сибстекло». Следуя пожеланиям читателей представляю вашему вниманию небольшой разбор текущего положения эмитента.

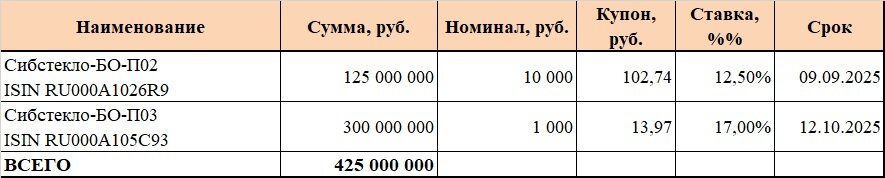

Странности котировок. Текущие выпуски

На сегодняшний день компания имеет в обращении два выпуска, информация по которым отражена в приведённой ниже табличке.

Первый из указанных выше выпуск облигаций на сегодняшний день торгуется чуть выше номинала, доходность к погашению – в районе 13,2% годовых. Более свежий выпуск был размещён в конце октября сего года по ставку купона 17% годовых (ставка установлена до 21.01.24) и со сроком обращения до октября 2025 года. Периодичность уплаты купона – ежемесячно.

Таким образом, мы имеем два выпуска, довольно сильно отличающиеся по уровню доходности со схожими сроками до погашения. Лично мне это кажется немного странным. Как полагаете, по какой причине доходность более раннего выпуска не подтянулась до доходности последнего?

В принципе, абстрагируясь от прочих факторов, параметры последнего на сей день выпуска кажутся мне вполне приемлемыми.

Допрос с пристрастием. Отчётность

Оценка финансового положения эмитента проведена на основании данных его отчётности по РСБУ. К сожалению, отчётность компании на 30.09.22 на момент написания обзора не была раскрыта, а потому приходится довольствоваться данными за первое полугодие текущего года.

Для большей наглядности приводим данные отчётности за минувший год, на последнюю отчётную дату текущего года и за аналогичный период 2021 года.

Первое, что бросается в глаза при взгляде на Актив эмитента, это динамика Запасов и Дебиторской задолженности. Если прирост запасов по сравнение с данными на 30.06.21 составил 13%, что терпимо, то «дебиторка» рванула почти в два раза. Объяснить прирост её ростом объёма отгрузок нельзя, так как рост выручки существенно меньше. В результате, срок оборачиваемости ДЗ в днях увеличился в полтора раза, что может говорить об ухудшении условий расчётов с покупателями или о наличии значительной по суммам проблемной задолженности.

В Пассиве хочу обратить внимание на медленное снижение доли Капитала с 13,5 до 13,1%. И это несмотря на положительную динамику Капитала, так как параллельно увеличивался Финансовый долг и Кредиторская задолженность. «Кредиторка», при этом, выросла более, чем на 40% к данным на аналогичную дату прошлого года. Оборачиваемость, соответственно, тоже ухудшилась.

Портфель обязательств эмитента представлен не только задолженностью по облигационному займу, но и банковскими кредитами.

Кредитный портфель хорошо диверсифицирован, критическая зависимость от отдельных кредиторов отсутствует. К сожалению, нет данных по срокам кредитов, но рискну предположить, что все они гасятся раньше, чем наступит срок погашения облигаций. А это работает не в пользу инвесторов, т.к. в случае закрытия лимитов кредитования (а такое бывает, увы) к дате возврата «тела» по бондам банки успеют выжать из компании всё, до капли.

Долговая нагрузка, в принципе, умеренная: показатель Чистый долг/EBITDA составил 2,8, снизившись с 3,1. Впрочем, данные по размеру EBITDA взяты из инвестиционного меморандума и за корректность расчёта не ручаюсь.

Выручка демонстрирует хороший прирост, увеличившись на 28% по сравнению с первым полугодием прошлого года. Отчасти, причиной этому являются слабые показатели первого квартала 2021 года. Ниже для наглядности поквартальная динамика выручки, из которой видно, что в конце 20 – начале 21 годов был спад реализации, который выровнялся со второго квартала прошлого года. Поэтому, рост выручки не столь показателен, как хотелось бы думать.

А вот динамика показателей прибыли и рентабельности немного напрягает: на фоне выручки Прибыль от продаж немного снизилась, а чистая прибыль упала значительно. Это привело к снижению рентабельности, а также ухудшению показателя покрытия текущих процентов за счёт Прибыли от продаж.

Таким образом, относительно отчётности могу сказать, что прямых угроз я не вижу. Таких ужасов, как у недавних героев дефолтных сводок не заметно. Но есть риски и нехорошие тенденции, а именно:

- Снижение доли Капитала на фоне роста финансового долга. Не критично, но тенденция давняя и к чему приведёт в «долгосрок» - не ясно.

- Ухудшение оборачиваемости «дебиторки» может говорить о росте просроченной задолженности покупателей. Не самый лучший фон для инвестиций. Есть и иные объяснения, но я предпочту исходить из худшего.

- Снижение рентабельности на фоне роста выручки. Отгружают больше, а зарабатывают меньше. Текущие обязательства пока обслуживать могут, но если тенденция сохранится, то в какой-то момент не смогут «тащить» проценты по кредитам и бондам.

- Наличие лимитов в банках может сыграть как в пользу инвесторов, так и сильно подпортить им настроение. Наиболее важный вопрос – сроки погашения кредитов. Если они приходятся на срок, более ранний, по сравнению со сроком погашения бондов, то нужно понимать, готовы ли банки «перевернуть» долг на новый срок. Как показал опыт некоторых эмитентов, неспособность вовремя «рефнуть» кредит способно похоронить любого.

Осадочек. Краткие выводы

На самом донышке бутылки притаился мутноватый осадок в виде скромных выводов по итогам разбора. А видится мне следующее:

- Сильно удивляет меня тот факт, что при сопоставимости двух выпусков по сроку имеет место существенная разница в доходности. Что мешает держателям раннего выпуска переложиться в более поздний под более выгодный купон? Неужели только то, что купон установлен лишь на срок до начала 24 года? Если у вас есть разумное объяснение, прошу поделиться в комментариях своими соображениями. А последний выпуск, теоретически, неплох как по вполне рыночному размеру купона, так и в силу ежемесячной выплаты.

- Финансовое положение не кажется угрожающим. Здесь и сейчас всё более или менее выглядит нормально. Но неприятные тенденции в бизнесе есть. И в каком состоянии компания доползёт до 2025 года предсказать не берусь. Долгов у компании много, погасить их единовременно будет проблематично. Остаётся надеяться, что кредитующие банки не станут топить эмитента и будут покорно «перекручивать» кредиты.

Вот как-то так. Не стану давать вам рекомендации по инвестированию, ибо не моё это дело. Надеюсь, мой скромный труд был не напрасным и мои читатели не зря потратили время на чтение.

Спасибо за внимание, не скучайте!

PS. Всё написанное выше является частным мнением автора и не является инвестиционной рекомендацией.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Использованные ресурсы:

Официальный сайт эмитент: sibstek.ru

Официальный сайт Группы компаний: www.ratm.ru

Сайт раскрытия информации: e-disclosure.ru

Похожие статьи:

Облигации Сибирское стекло . Анализ отчетности и главные выводы

И снова новинка на наших прилавках. Облигации Сибирское стекло (Сибстекло-БО-ПО2)

Недавние обзоры:

Маловато будет! Жадные "химики" из ООО "РЕАТОРГ"

Подмосковный "расколбас": облигации АО "СПМК" пришлись по вкусу инвесторам

ООО "Энергоника": новые облигации от старых знакомых