Добрый день подписчикам и читателям канала.

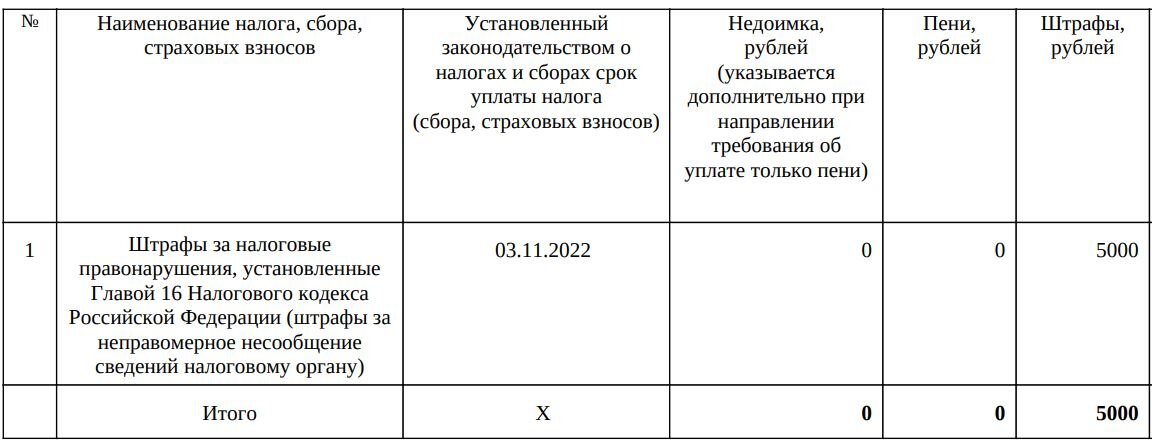

Вчера писала для доверителя жалобу в УФНС на требование об уплате штрафа на сумму 5000 рублей.

На что жалуемся?

Обратите внимание на текст под Требованием.

Там указано, что Требование сформировано на основании Решения о привлечении к налоговой ответственности № 5747 от 03.11.2022 года.

Все бы ничего.

Но....у доверителя в Личном кабинете с сентября по декабрь вообще нет ни одного документа с названием Решение о привлечении к налоговой ответственности.

А ДОЛЖНО БЫТЬ ЕЩЕ КАК МИНИМУМ 3 БУМАЖКИ!

- Акт об обнаружении фактов по ст. 101.4 НК РФ

- Извещение о месте и времени рассмотрения Акта.

- Решение № 5747 от 03.11.2022 года.

Но там ничего нет!

Как правильно?

Если в отношении вас проведена налоговая проверка. Или вы разово совершили какое-то мелкое нарушение (например, не увидели в Личном кабинете Требование о представлении документов и не ответили на него).

То в отношении вашего нарушения ОБЯЗАНЫ сначала составить Акт.

Это или Акт налоговой проверки - статья 100 НК РФ.

Или это Акт об обнаружении фактов нарушения - статья 101.4 НК РФ.

Но Акт быть должен в любом случае и строго обязательно.

Далее...

Далее начинается железобетонная процедура, нарушить которую - это вылететь из налоговой с волчьим билетом.

По крайней мере, таких идиотов, чтобы эту процедуру нарушить, я последние 15 лет точно не помню.

После направления вам Акта у вас по обеим статьям НК РФ есть ровно 1 календарный месяц на подачу возражений.

Возражения - это право, а не обязанность.

Но даже если вы понимаете, что вы нарушили и вас оштрафовали правильно, то этот срок можно подать не возражения, а ходатайство о применении смягчающих или исключающих ответственность обстоятельств.

Тогда вам могут снизить штраф. Или вовсе его убрать.

1 месяц прошел

После того, как окончился ваш срок подачи возражений, у ИФНС есть 10 рабочих дней, чтобы вынести какое-то решение.

Или о том, что вас привлекают к ответственности. Или о том, что штрафы признают необоснованными.

После чего, процедура по статье 100 и 101.4 НК РФ начинает отличаться.

Если это налоговая проверка

По налоговой проверке по статье 100 НК РФ, после рассмотрения ИФНС выносит Решение по статье 101 НК РФ, которое еще можно обжаловать в УФНС по региону без уплаты налога, пени и штрафа, если подать апелляционную жалобу на Решение в течение 1 месяца.

Не подадите - через 1 месяц Решение вступит в законную силу. И тогда вам выставят Требование об уплате.

Подадите - сначала УФНС еще 1-2 месяца будет вашу жалобу рассматривать. Потом уже УФНС вынесет Решение по жалобе. И возможно отменит решение ИФНС. Или все же у вас будут какие-то налоги, пени и штрафы. Требование в таком случае выставят только после Решения УФНС.

Вот тут, например, УФНС по Московской области Решение ИФНС отменило.

Если это Акт об обнаружении факта нарушения

Здесь Решение ИФНС вступает в силу с момента его вынесения.

То есть Требование об уплате штрафа вам выставят сразу.

Обжаловать в УФНС Решение тоже можно. Но, как вступившее в законную силу. То есть, с выставленным штрафом.

Нарушение процедуры - гиблое дело

Пункт 12 статьи 101.4 НК РФ говорит, что:

Несоблюдение должностными лицами налоговых органов требований, установленных настоящим Кодексом, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом.

Нарушение существенных условий процедуры рассмотрения акта и иных материалов мероприятий налогового контроля является основанием для отмены решения налогового органа вышестоящим налоговым органом или судом.

К таким существенным условиям относится обеспечение возможности лица, в отношении которого был составлен акт, участвовать в процессе рассмотрения материалов лично и (или) через своего представителя и обеспечение возможности этого лица представить объяснения.

Если вам не обеспечили возможность участвовать в рассмотрении Акта и материалов проверки - Решение ИФНС подлежит отмене, а инспектор летит под увольнение со скандалом.

Помницца у нас таже из-за такого косяка, окромя вылета инспектора, зам.начальника ИФНС был разжалован до зам.начальника отдела ввода и обработки данных. Это где бумажные декларации вбивают руками в базу.

Направляли или нет?

Я уверена, что доверителю все эти 3 важные бумажки направляли.

Почтой России.

Только вот есть казус.

При наличии Личного кабинета этого делать нельзя.

Пункт 2 статьи 11.2 НК РФ гласит:

Налогоплательщики - физические лица, получившие доступ к личному кабинету налогоплательщика, получают от налогового органа в электронной форме через личный кабинет налогоплательщика документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах.

Документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, налогоплательщикам - физическим лицам, получившим доступ к личному кабинету налогоплательщика, на бумажном носителе по почте не направляются, если иное не предусмотрено настоящим пунктом.

Что это за документы такие?

Обратили внимание на определение?

Документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах.

А между прочим - это вполне себе конкретный Приказ ФНС России от 07.11.2018 N ММВ-7-2/628@ "Об утверждении форм документов, предусмотренных НК РФ и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах".

Так и называется, как видите.

Казус

Этот же доверитель недавно получил Акт налоговой проверки своей декларации 3-НДФЛ через Личный кабинет. По другому поводу и на другую сумму.

Мы подали на полученный Акт возражения через Личный кабинет и срок вынесения Решения еще не наступил. Мы ждем.

Так каким же это образом Акт по налоговой проверке в Личный кабинет прислали, а Акт об обнаружении фактов на 5000 рублей - нет?

И это ведь одна и таже ИФНС.

Основания жалобы

Жалобу в УФНС подали и на Решение, которое он не получал, и на Требование, которое возвестило о том, что с него 5000 рублей.

Основания: не обеспечили участие в рассмотрении Акта.

Теперь ждем, как среагирует ИФНС России № 29 по г. Москве.

А в Москве, как мы уже НЕОДНОКРАТНО сталкивались, жалобы физических лиц, направленные якобы в УФНС, в этот самый УФНС не попадают. Так как ИФНС их туда не отправляют.