В начале нового года вступил в силу новый состав индекса Cbonds CBI RU Middle Market Investable и мы ребалансируем наш биржевой фонд корпоративных облигаций BOND ETF, который ему следует.

- Этот индекс отражает «средний» рынок наиболее ликвидных корпоративных облигаций российских эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным»: от A+ до BB+ (включительно).

- Высокая ликвидность бумаг, входящих в индекс, принципиально отличает его от любых других индексов российских облигаций.

- Максимальный вес на одного эмитента при ребалансировке индекса составляет 4%, максимальный вес одной отрасли – 20%.

BOND ETF с затратами всего 0.4% в год отлично подходит для средне-и-долгосрочных инвестиционных портфелей, улучшает их отдачу на риск и снижает чувствительность к моменту инвестирования. Подробнее (включая обновленную презентацию) читайте здесь.

Вошли/Вышли

Основные изменения в индексе происходят за счет снижения срока до погашения отдельных облигаций (в нашем случае – ниже 6 мес.) и, наоборот, включения в индекс новых, подходящих под его критерии бумаг.

Классические фонды облигаций (и индексы, которым они следуют) как BOND ETF, как правило, не держат облигации до погашения. Это позволяет обеспечивать более стабильное, плавное и прогнозируемое изменение дюрации фонда, а значит уровня рыночного риска. Короткие бумаги – это удел фондов денежного рынка, которые являются отдельным классом активов.

- Вследствие изменения сроков до погашения из индекса и фонда исключаются короткие бумаги Черкизово, ПИК и МТС Банка. В индекс вошли «свежие» и более длинные выпуски облигаций МТС Банка и Камаза.

- Существенные признаки снижения ликвидности (снижение медианы дневного оборота ниже значения в 2 млн. руб.) привели к исключению бумаг ГУП ЖКХ РС (Я). Благодаря высоким показателям ликвидности в индекс вошли полуторагодовые бумаги Максимы Телеком и 2-летние облигации Экспобанка.

- Изменений, вызванных пересмотром кредитных рейтингов, в этой ребалансировке не было.

Параметры

В результате ребалансировки доходность облигаций, составляющих фонд составила 11.2%, дюрация фонда выросла с 487 до 548 дней, спред к государственным облигациям (G-spread) немного вырос (с 370 до 388 пунктов).

Параметры индекса:

- Доходность к погашению (YTM): 11.2%

- Дюрация: 548 дня (1.5 года)

- G-spread: 388 пунктов

Все параметры индекса, а также полный состав фонда за каждый день доступны на нашем сайте

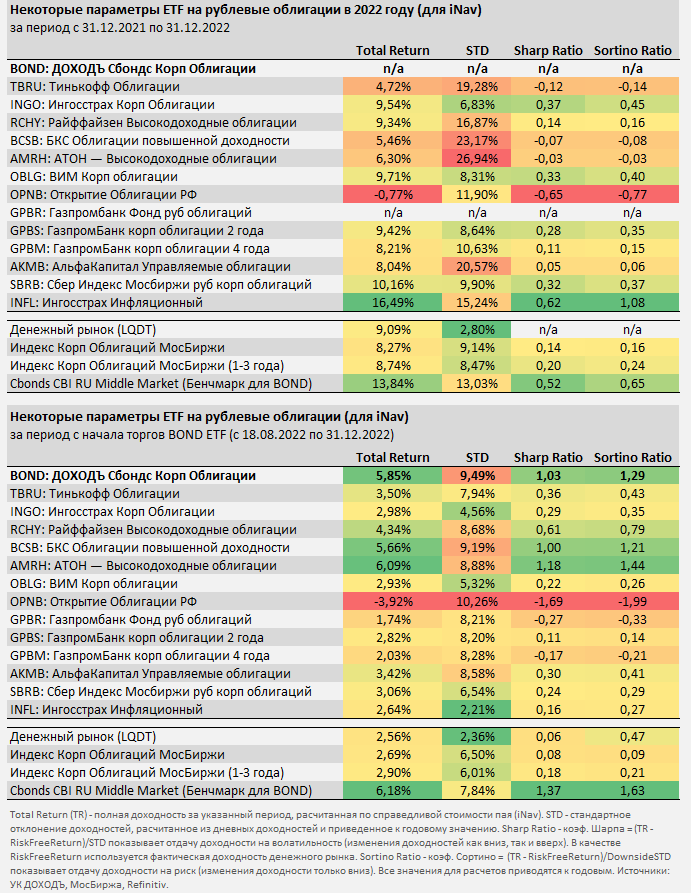

Параметры доходности и риска различных биржевых фондов на рублевые облигации, а также некоторых бенчмарков вы можете увидеть в таблице ниже.

BOND ETF начал торговаться 18.08.2022 и его относительное высокое стандартное отклонение обусловлено денежными потоками в процессе роста объема фонда в нестабильный период сентября 2022 года. Этот показатель на более длительном периоде будет близок к аналогичному показателю бенчмарка (Cbonds CBI RU Middle Market).

- Sharp Ratio (коэф. Шарпа) показывает отдачу доходности, уменьшенной на безрисковую ставку (в данном случае доходность денежного рынка) на единицу волатильности (изменения доходностей как вниз, так и вверх). Чем выше этот коэффициент, тем лучше.

- Sortino Ratio (коэф. Сортино) показывает отдачу доходности на риск (изменения доходности только вниз относительно требуемой). Чем выше этот коэффициент, тем лучше.

======

Если вы хотите подобрать отдельные облигации, воспользуйтесь нашим сервисом «Анализ Облигаций», а также воспользуйтесь нашим файлом для формирования лестницы облигаций. О том как построить лестницу ситйте пор ссылке ниже

Читайте также:

и еще десятки полезных публикаций в нашем канале Telregram. Вот тут есть полный гид по каналу