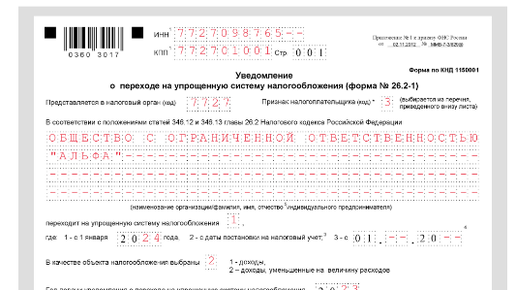

В каких случаях подается уведомление о переходе на упрощенку Хозяйственные субъекты имеют право на самостоятельный выбор режима налогообложения. Переход на другую систему в добровольном порядке совершается 1 раз в год. Если фирма отвечает требованиям, перечисленным в ст. 346.12 НК РФ, и желает перейти на спецрежим со следующего года, она может до 31 декабря текущего года представить в налоговые органы уведомление о переходе на УСН. Недавно созданным предприятиям следует определиться с выбором упрощенной системы налогообложения не позднее 30 дней с момента регистрации...

Чтобы перейти на упрощенку, в ИФНС нужно направить отдельный документ — уведомление по форме 26.2-1. Разберем, в какой срок его нужно сдать, по какой форме и каким условиям нужно отвечать, чтобы применять УСН в 2024 году. Условия для перехода и применения УСН с 2024 года Чтобы перейти и работать на упрощенке, организация или ИП должны отвечать определенным требованиям: Таблица № 1. Условия для перехода и применения УСН с 2024 года (в сравнении с 2023 годом) Все «денежные» лимиты по УСН, кроме стоимости основных средств, ежегодно индексируются...