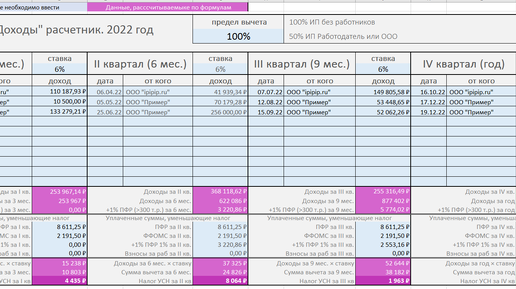

Шаг 1. Рассчитываю налог, платежи в ПФР, вычеты с помощью файла в Excel Шаг 2. Вводим данные и формируем декларацию УСН с помощью бесплатного сервиса - https://ipipip.ru/usn/ Шаг 3. Формируем файл xlsx с декларацией УСН бесплатно...

Декларация по УСН за 2022 год: по какой форме и в какие сроки нужно отчитаться индивидуальным предпринимателям В 2023 году для организаций и ИП была обновлена форма налоговой декларации по УСН. Изменения в действующую форму декларации были внесены в соответствии с приказом ФНС от 01.11.2022 № ЕД-7-3/1036@. В новой редакции декларации были скорректированы разделы 1.1 и 1.2. Изменения учитывают новый срок уплаты единого налога по УСН, который с 2023 года перенесен для ИП с 30 апреля на 28 апреля. Также в этих разделах были изменены сроки уплаты авансовых платежей по налогу, которые перенесены с 25-го на 28-е число месяца, следующего за истекшим кварталом. Кроме того, в декларации поменялись и применяемые штрихкоды. Новая редакция формы декларации вступает в силу с 3 апреля 2023 года. Если ИП представляет декларацию по УСН за 2022 год до 3 апреля 2023 год, то он должен применять старую форму декларации. Если же предприниматели планируют отчитываться за прошедший год уже после 3 апреля 2023 год, то они вправе будут самостоятельно выбирать, по какой именно форме им отчитываться – по старой или же по обновленной. В свою очередь ФНС в письме от 20.03.2023 № СД-4-3/3204@ поручила налоговым органам с 3 апреля 2023 года принимать декларации по УСН за 2022 год, как по старой, так и по новой форме, обновленной приказом ФНС от 01.11.2022 № ЕД-7-3/1036@. Отказать в приеме декларации со ссылкой на использование не той формы отчетности налоговики не могут. Для индивидуальных предпринимателей срок сдачи декларации не позднее 25 апреля года, следующего за истекшим налоговым периодом (годом). Налоговую декларацию по УСН за 2022 год необходимо представить в налоговый орган по месту нахождения организации или месту жительства ИП. Направить декларацию можно одним из следующих способов (п. 4 ст. 80 НК РФ): непосредственно в налоговую инспекцию лично или через представителя; в виде почтового отправления с описью вложения; в электронной форме по телекоммуникационным каналам связи; в электронной форме через личный кабинет налогоплательщика на официальном сайте ФНС. Форма представления декларации зависит от численности работников ИП. В электронной форме обязаны отчитываться налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек.