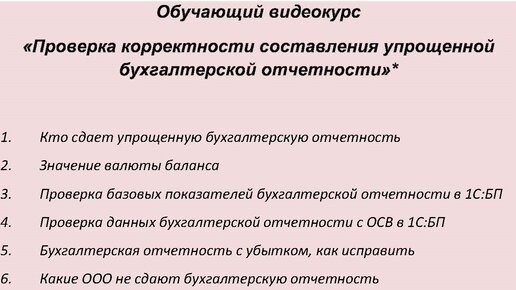

Что такое упрощенная бухгалтерская отчетность Упрощенная бухотчетность отличается от обычной отчетности, прежде всего объемом (п. 1 ст. 14 закона № 402-ФЗ). В состав обычной отчетности включаются, помимо баланса и отчета о финансовых результатах, приложения к ним - отчеты о движении денежных средств, об изменениях капитала, а также пояснительная записка. Тем же, кто сдает упрощенную бухотчетность, достаточно всего двух форм: баланса и отчета о финрезультатах. Организациям, получавшим целевые средства, следует также заполнить форму отчета об их целевом использовании...

Вопрос

Какие организации вправе вести бухучет упрощенным способом и сдавать упрощенную бухгалтерскую отчетность?

Ответ

Организации, которые могут применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, поименованы в ч...