Некоммерческая организация по основной своей деятельности не является плательщиком налога на прибыль. Полагаем по этой причине в запросе и в ответе на него, данном в письме ФНС России от 23.06.2022 № БС-15-11/71@, не было упоминания об учете совокупной суммы допвыплат по ГПХ (на проезд, проживание и питание) при определении облагаемой базы по налогу на прибыль. Иначе обстоит дело с учетом в расходах допвыплат в коммерческих организациях, заключивших договоры ГПХ на выполнение работ, оказание услуг с физическими лицами...

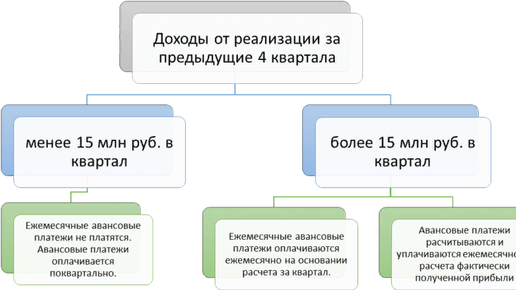

Все российские организации являются плательщиками налога на прибыль организации. Исключения составляют компании: применяющие спец режимы – УСНО или ЕСХН; те, кто платят налог на игорный бизнес или имеют право на ставку 0% по налогу на прибыль. Порядок определения доходов и расходов, порядок расчета амортизации, налоговая база, налоговые ставки и прочие нюансы расчета налога на прибыль организации определяются Главой 25 Налогового кодекса РФ. Мы поговорим более подробно о расчете и уплате авансовых платежей, а также корректного заполнения декларации по налогу на прибыль...