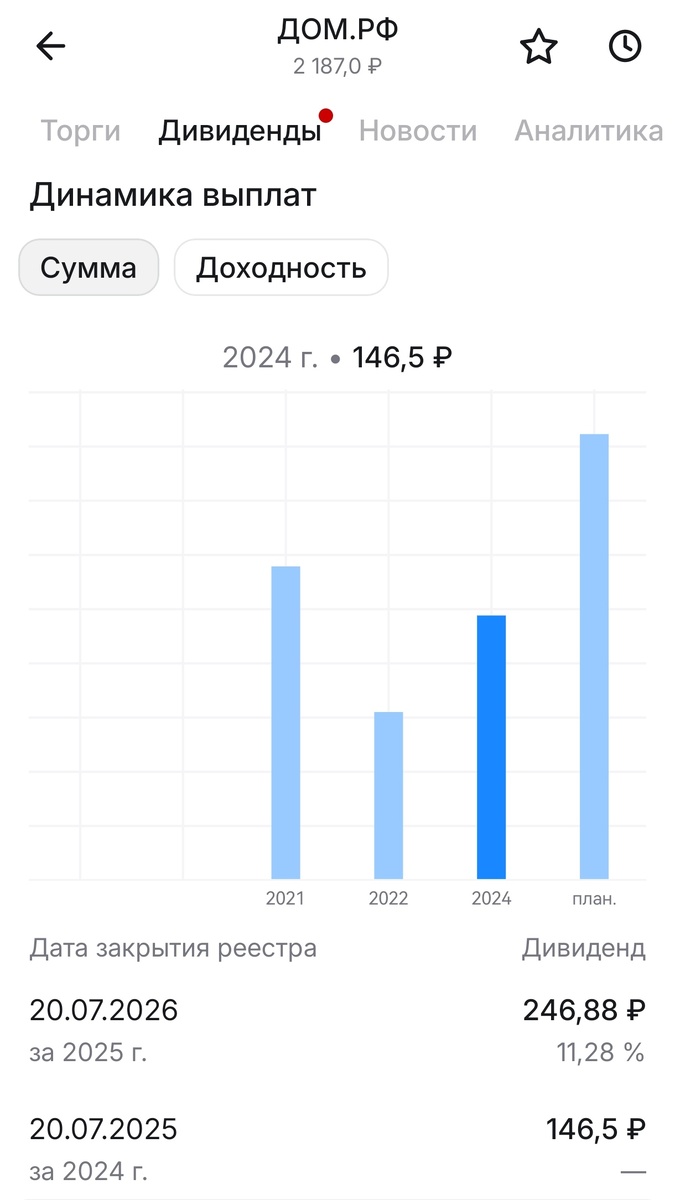

Предстоящая дата закрытия реестра по акциям ДОМ.РФ — 20 июля 2026 года, а размер дивиденда за 2025 год 246,88 ₽, что составляет 11.28% к текущей рыночной цене. Не густо, особенно после вычета налога.

Прикинем, какой она была бы у инвестора, купившего бумаги сразу после IPO и какой она может быть в дальнейшем, если мы купим эти акции сразу после дивидендной отсечки.

Для наглядности разделим покупателей на три категории:

Категория А: Инвесторы-"первопроходцы"

Это те, кто купил бумаги на самом старте, во время первичного размещения (IPO) или сразу после него, когда цена составляла примерно 1750 ₽.

Расчёт:

246,88/1750×100% = 14,1 %

Вывод: Для них покупка под дивиденды оказалась крайне выгодной. Доходность почти в полтора раза выше, чем у текущих держателей. Даже если не учитывать рост курсовой стоимости.

Категория Б: Покупатели "на хайпе"

Эти инвесторы вошли в рынок уже после того, как акция показала уверенный рост. Они приобретали её по цене от 2000 ₽ до 2300 ₽.

Пример расчёта для 2000 ₽:

246,88/2000×100%=12,34%

Пример расчёта для 2200 ₽:

246,88/2200×100%=11,22%

Мнение: Здесь ситуация становится менее привлекательной.

Также нужно понимать два нюанса:

Гэп. После даты отсечки цена обычно падает примерно на величину дивидендов. То есть купив акцию сейчас за 2192 ₽, вы получите свои деньги обратно только через год, а текущая рыночная стоимость снизится. Фактически вы замораживаете капитал на длительный срок ради этого процента.

Альтернатива. За эти же деньги можно купить другие дивидендные истории с более высокой гарантированной доходностью или просто разместить средства в ОФЗ/банке, где риск потери капитала минимален.

Таким образом, для этой группы покупка под дивиденды выглядит оправданно только в том случае, если вы верите в дальнейший рост самой компании и хотите получить дополнительный кэшфлоу к своей позиции. Как самостоятельная стратегия "купил сегодня — продал завтра после выплаты" она теряет смысл из-за гэпа, который закроется неизвестно когда.

Категория В: Стратегия "после падения"

Если мы говорим о ситуации прямо сейчас, то на графике виден явный откат. Цена опустилась в район 2175 ₽. Если предположить, что бумага останется перед отсечкой примерно на тех же уровнях, то после отсечки реестра на величину дивиденда ситуация становится интереснее.

Расчёт:

246,88/1950×100%≈12,66%.

С учётом потенциального роста: Если после выплаты дивидендов (и соответствующего гэпа вниз) цена восстановится хотя бы до текущего уровня (2192 ₽), то общая доходность за год составит примерно 15–16%.

Мнение: именно этот сценарий мне кажется наиболее интересным.

Кроме того, на примере отсечек по акциям других эмитентов, например X5, можно предположить снижение котировок даже больше размера дивидендов. Как вариант падение к 0.776 уровню Фибоначчи, что соответствует цене 1870р. А это ещё пара процентов потенциальной прибыли.