На фоне геополитической турбулентности и макроэкономической ситуации индекс МосБиржи (IMOEX) находится в затяжной коррекции уже 18 недель подряд — это самый продолжительный спад за последние годы. В таких условиях инвесторы закономерно ищут альтернативные способы сохранения капитала, обращая внимание на банковские депозиты.

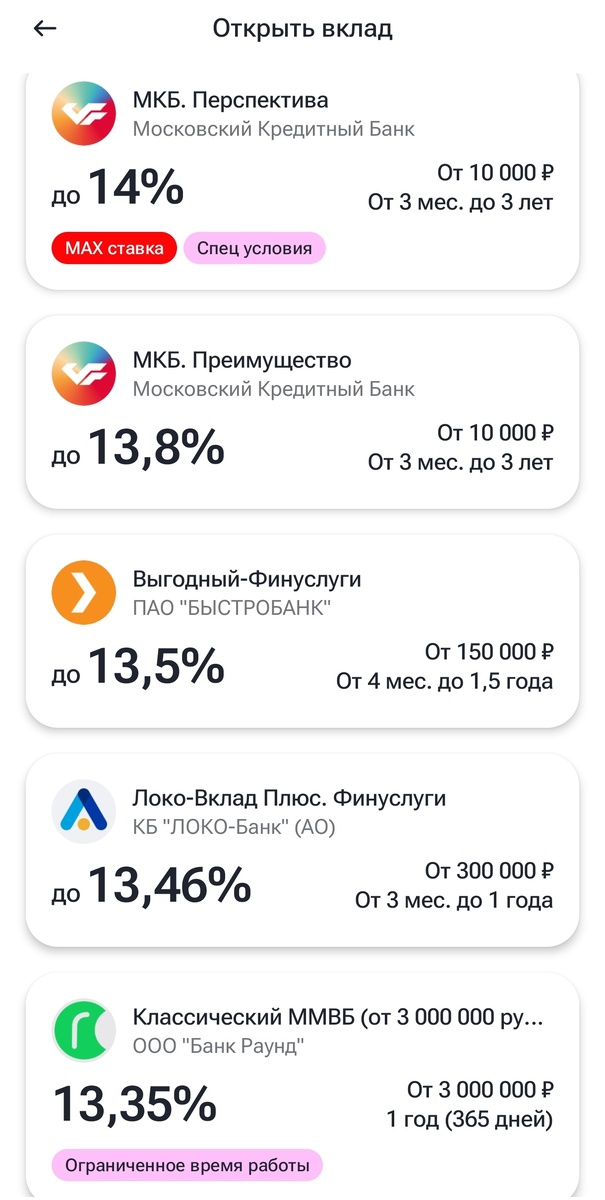

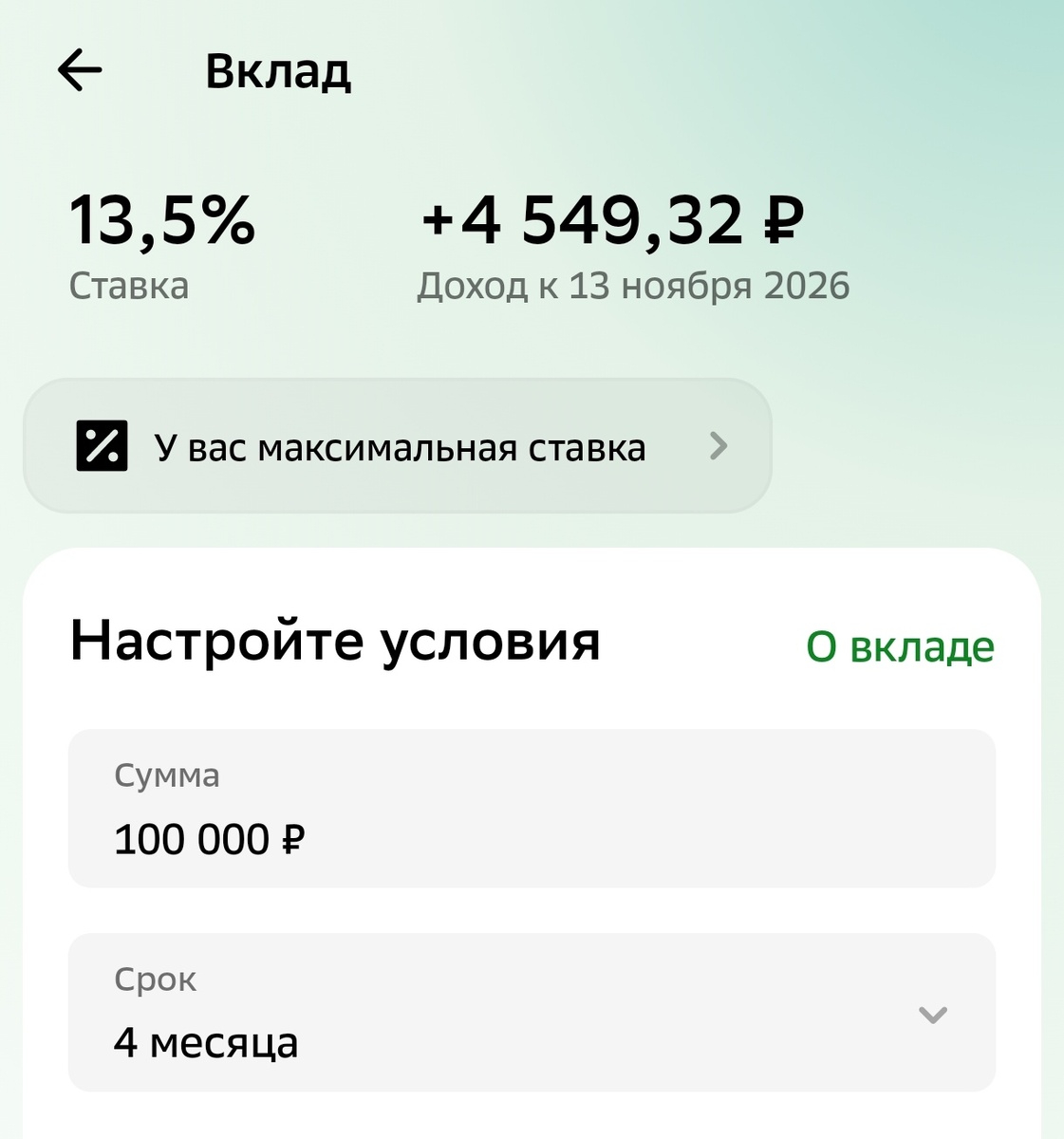

В настоящее время банки предлагают доходность по вкладам около 13.5%, если брать без всяких условий и ограничений.

Сбер также готов открыть вклад под 13.5%, но только на 3-4 месяца, иначе условия хуже.

Не густо, но таковы реалии. Пародоксально, но даже в таких условиях на рынке есть акции, обеспечивающие дивидендную доходность выше банковских вкладов. И это не какие-то малоизвестные бумаги эмитентов последнего эшелона, а вполне себе хорошие, качественные ТОП (или около) акции российского рынка.

Я говорю о X5 Retail group, HH.ru, МТС и Лукойл(под вопросом, ответ ниже).

1. X5

Как видно на скриншоте держателям бумаг в 2026 эмитент обеспечил доход за прошлый год 21.16%(после вычета налога). Возможно размер выплаты далее будет снижаться, ведь покупательная способность граждан снижается, а вслед за ней снижается прибыль торговой сети. Но пока результат точно не в пользу вкладов.

2. HH.ru

Хэдхантер в 2026 году выплатил остатки дивидендов за 2025 в размере 8.59%(до вычета налогов). Предположительно в сентябре выплата за первое полугодие 2026 сумма будет не меньше. А это в совокупности около 14.8%(после вычета) по отношению к текущей рыночной цене одной акции.

3. МТС

Дивиденды МТС в виде стабильных 35р на одну акцию после вычета составили 14.1%. После отсечки гэп вниз даёт возможность купить эти бумаги ниже 180р (174-179). Даже учитывая новости о возможном изменении дивидендной политики МТС, цена за акцию на мой взгляд, сейчас очень привлекательная. При сохранении выплат 35р на акцию за 2026, это дает возможность получить примерно 16.6%(после вычета налога).

4. Лукойл

Итак, Лукойл. Размер выплат за 2025 составил 10.48% после вычета налога, что проигрывает в доходности и вкладам, и вышеперечисленным эмитентам. Цены на нефть в первом полугодии из-за ситуации вокруг Ирана значительно повысились, но одновременно повысилось и количество незапланированных ремонтов НПЗ(как и в целом по нефтянке в стране). Поэтому сложно сказать насколько изменится размер дивидендов Лукойла за 2026. Решающий фактор - точка входа в покупку. В июне цена кратковременно проваливалась ниже 4000р, успевшие в этот момент купить бумаги находятся, я считаю, в очень хорошем положении относительно дальнейших дивидендов и потенциального роста цена. Которая, кстати, уже поднялась выше 10% от июньских минимумов.