Большинство предпринимателей каждый день начинают одинаково: открывают банковское приложение и смотрят, сколько денег осталось на расчетном счете. Если сумма выглядит комфортной, кажется, что с бизнесом все в порядке. Если остаток уменьшается, появляются вопросы и тревога.

Но деньги на счете — это лишь небольшая часть финансовой картины. Они не показывают, прибыльна ли компания, хватает ли ей оборотных средств, сколько стоит сам бизнес и можно ли сейчас вывести деньги собственнику.

Именно поэтому управленческий учет строится не на одном показателе, а на нескольких отчетах. Каждый из них отвечает на свой вопрос, а вместе они помогают увидеть реальное состояние компании и принимать решения на основе цифр, а не ощущений.

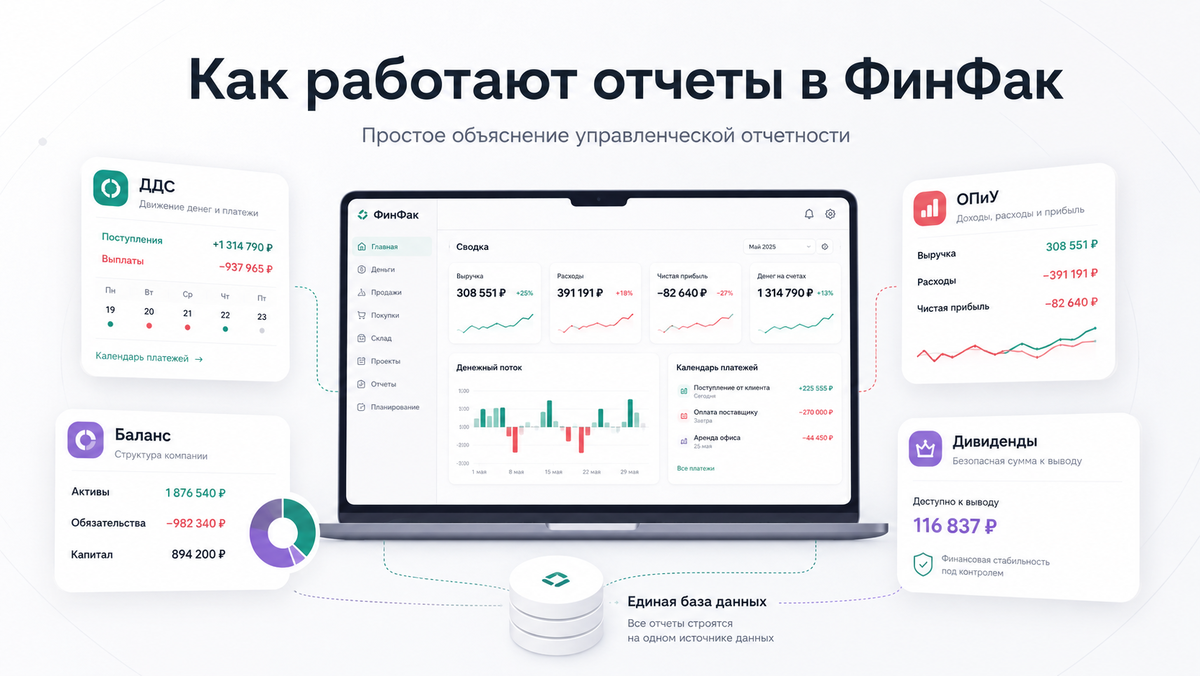

В ФинФак управленческий учет строится вокруг четырех основных отчетов: отчета о движении денежных средств, отчета о прибылях и убытках, балансового отчета и отчета по дивидендам. Разберем, как работает каждый из них и почему они дополняют друг друга.

Все начинается с данных

Может показаться, что каждый отчет существует отдельно и требует собственного заполнения. На самом деле это не так.

В основе ФинФак лежит единая база финансовых данных. Любая операция, будь то поступление оплаты от клиента, покупка материалов, выплата заработной платы или оплата аренды, фиксируется всего один раз. После этого система автоматически использует эти данные при формировании всех отчетов.

Именно поэтому между ними нет противоречий. Каждый отчет смотрит на одни и те же события, но отвечает на разные вопросы. Один показывает движение денег, другой оценивает прибыльность бизнеса, третий отражает его финансовое состояние, а четвертый помогает определить безопасный размер дивидендов.

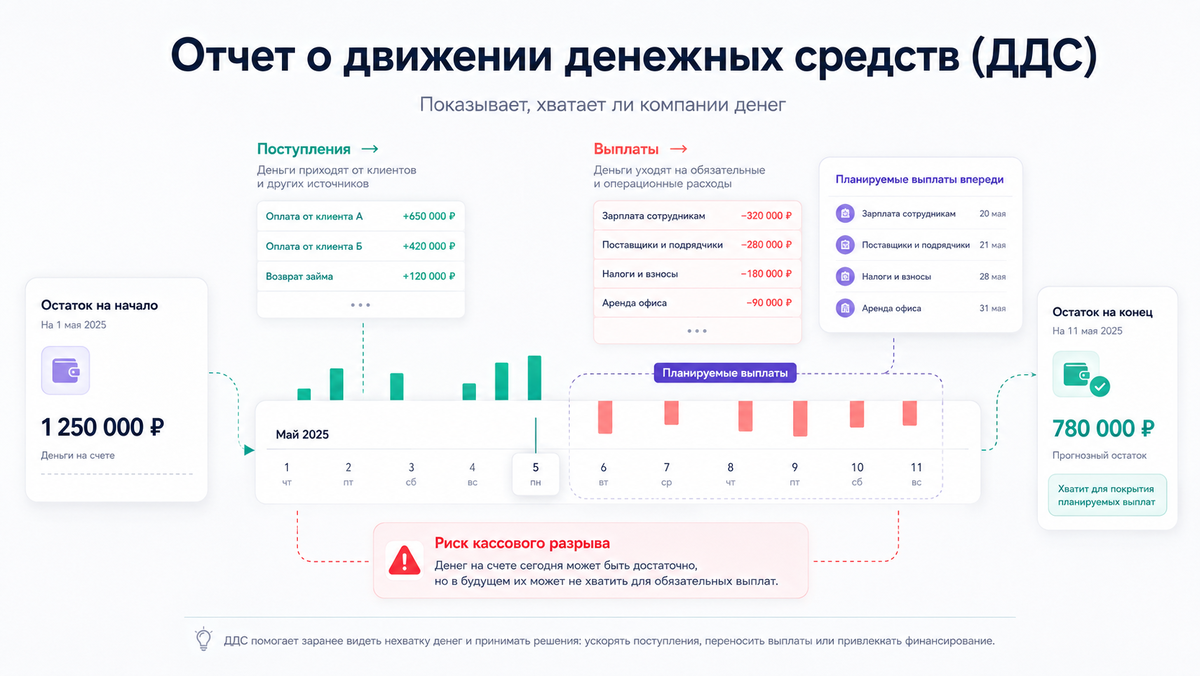

Отчет о движении денежных средств (ДДС)

Когда предприниматель задает себе вопрос: «Хватит ли компании денег?», ответ находится именно в отчете о движении денежных средств.

Многие ошибочно считают, что ДДС показывает прибыль бизнеса. На самом деле его задача совершенно другая. Он отражает только движение денег: сколько поступило, сколько было потрачено и какой остаток останется после всех операций.

Логика формирования отчета достаточно проста. ФинФак берет остаток денежных средств на начало выбранного периода, добавляет все поступления и вычитает все выплаты. В результате получается актуальный остаток на конец периода.

Но настоящая ценность ДДС заключается не только в итоговой цифре. Каждая операция автоматически распределяется по соответствующей категории, поэтому собственник может увидеть, откуда поступают деньги и на какие цели они расходуются. Это позволяет быстро определить статьи расходов, которые начали расти, понять структуру денежных потоков и заранее заметить возможный кассовый разрыв.

Представим ситуацию. Сегодня на счете компании находится три миллиона рублей. На первый взгляд кажется, что проблем нет. Однако уже через несколько дней необходимо выплатить заработную плату сотрудникам, оплатить счета поставщиков, перечислить налоги и закрыть аренду. После этих платежей свободных денег может практически не остаться. Именно ДДС помогает увидеть такую ситуацию заранее и подготовиться к ней, а не решать проблему в последний момент.

Отчет о прибылях и убытках (ОПиУ)

Если ДДС отвечает на вопрос о наличии денег, то ОПиУ помогает понять, приносит ли бизнес прибыль.

Эти понятия часто путают, хотя между ними существует принципиальная разница. Компания может получать крупные платежи от клиентов и испытывать нехватку денег из-за отсрочек, закупок или инвестиций. Точно так же на расчетном счете может находиться большая сумма, хотя сам бизнес уже несколько месяцев работает с минимальной прибылью.

Чтобы показать реальный финансовый результат, ФинФак анализирует все доходы и расходы компании за выбранный период. Система сопоставляет выручку с себестоимостью, учитывает операционные расходы и рассчитывает итоговую прибыль.

Благодаря этому отчету собственник видит не только конечную сумму прибыли, но и понимает, за счет чего она сформировалась. Если выручка выросла, а прибыль осталась на прежнем уровне, значит, увеличились расходы или снизилась маржинальность. Если прибыль начала уменьшаться, отчет поможет быстро определить причину и принять решение до того, как проблема станет критичной.

ОПиУ отвечает не столько на вопрос «сколько мы заработали», сколько на вопрос «насколько эффективно работает бизнес».

Балансовый отчет

Балансовый отчет показывает компанию в конкретный момент времени. Если ДДС можно сравнить с видеозаписью движения денег, а ОПиУ — с финансовым результатом за определенный период, то баланс — это фотография бизнеса.

Он отражает все, чем владеет компания, а также показывает, за счет каких средств были сформированы эти активы.

При построении баланса ФинФак объединяет информацию о денежных средствах, дебиторской задолженности, товарах, оборудовании, недвижимости, кредитах, обязательствах перед поставщиками и собственном капитале. В результате формируется полная картина финансового положения компании на выбранную дату.

Баланс помогает увидеть гораздо больше, чем кажется на первый взгляд. По нему можно оценить, насколько выросли активы компании, увеличиваются ли долги, сколько средств находится в обороте и насколько устойчиво чувствует себя бизнес в долгосрочной перспективе.

Именно этот отчет чаще всего используют при принятии стратегических решений. Например, перед масштабированием бизнеса, привлечением кредита или открытием нового направления.

Отчет по дивидендам

Практически каждый собственник бизнеса рано или поздно задается вопросом: «Сколько денег можно вывести из компании?»

Интуитивный ответ кажется очевидным — столько, сколько лежит на расчетном счете. На практике такой подход часто приводит к серьезным проблемам.

Деньги, которые находятся на счете сегодня, уже могут быть предназначены для выплаты зарплаты, оплаты поставщикам, налогов или других обязательств. Если вывести их раньше времени, компания рискует столкнуться с нехваткой оборотных средств.

Именно поэтому отчет по дивидендам не опирается только на остаток денежных средств. ФинФак анализирует сразу несколько показателей: прибыль компании, движение денежных средств, финансовое состояние бизнеса и его текущие обязательства. После этого система рассчитывает сумму, которую собственник может вывести без ущерба для дальнейшей работы компании.

Такой подход помогает избежать ситуации, когда сегодня деньги кажутся свободными, а через неделю оказывается, что бизнесу нечем оплачивать обязательные платежи.

Почему все отчеты работают вместе

Каждый из четырех отчетов отвечает только на один вопрос. ДДС показывает, хватает ли компании денег. ОПиУ помогает понять, приносит ли бизнес прибыль. Баланс отражает текущее финансовое состояние компании, а отчет по дивидендам определяет сумму, которую собственник может безопасно вывести.

По отдельности каждый из этих отчетов дает лишь часть информации. Только вместе они позволяют увидеть полную картину.

Представьте ситуацию: на расчетном счете достаточно денег, поэтому ДДС не показывает проблем. Однако ОПиУ говорит о снижении прибыли, баланс фиксирует рост задолженности, а отчет по дивидендам предупреждает, что выводить деньги сейчас небезопасно. Если смотреть только на один показатель, можно принять ошибочное решение. Если анализировать все отчеты вместе, подобных ситуаций удается избежать.

Именно поэтому в ФинФак они работают как единая система, используя одни и те же данные, но раскрывая бизнес с разных сторон.

Итог

Управленческий учет нужен не для того, чтобы собрать красивые таблицы, а чтобы помочь собственнику принимать правильные решения.

Отчет о движении денежных средств помогает контролировать деньги компании. Отчет о прибылях и убытках показывает, насколько эффективно работает бизнес. Балансовый отчет позволяет оценить финансовую устойчивость, а отчет по дивидендам помогает определить, какую сумму можно вывести без риска для компании.

Каждый из этих отчетов по отдельности полезен, но настоящую ценность они раскрывают только вместе. Именно поэтому в ФинФак они образуют единую систему управленческой отчетности, которая позволяет видеть бизнес целиком и принимать решения на основе полной финансовой картины, а не отдельных цифр.