Декрет часто бьёт не по сумме пособия, а по ощущению: деньги приходят неровно, траты на ребёнка растут незаметно, а вы уже не понимаете, хватит ли до зарплаты партнёра. Я видел это у знакомых семей — пока не появилась одна цифра дефицита и короткая еженедельная сверка, тревога жила в голове, а не в таблице. Ниже — система контроля за 1-2 вечера: три счёта, бюджет при одном доходе, разговор с партнёром и чеклист первых 90 дней, чтобы не потерять контроль над деньгами в декрете.

TL;DR / Быстрый инсайт: Снимите слепок трат за 2 месяца и посчитайте дефицит: обязательные расходы минус гарантированный доход (пособие от 10 837 до 83 021 руб./мес в 2026, плюс доход партнёра). Разведите деньги на три счёта: семья, личные, резерв. Раз в неделю 15 минут сверяйте план и факт и принимайте одно решение. Контроль — это видимость цифр, а не запрет на жизнь.

Запрос «бюджет в декрете» в Вордстате — 76 показов в месяц. Про бюджет мамы в декрете, накопления — в гайде про копление, семейный бюджет — в материале про личные деньги в паре. Без базы по личным финансам схема развалится на второй неделе.

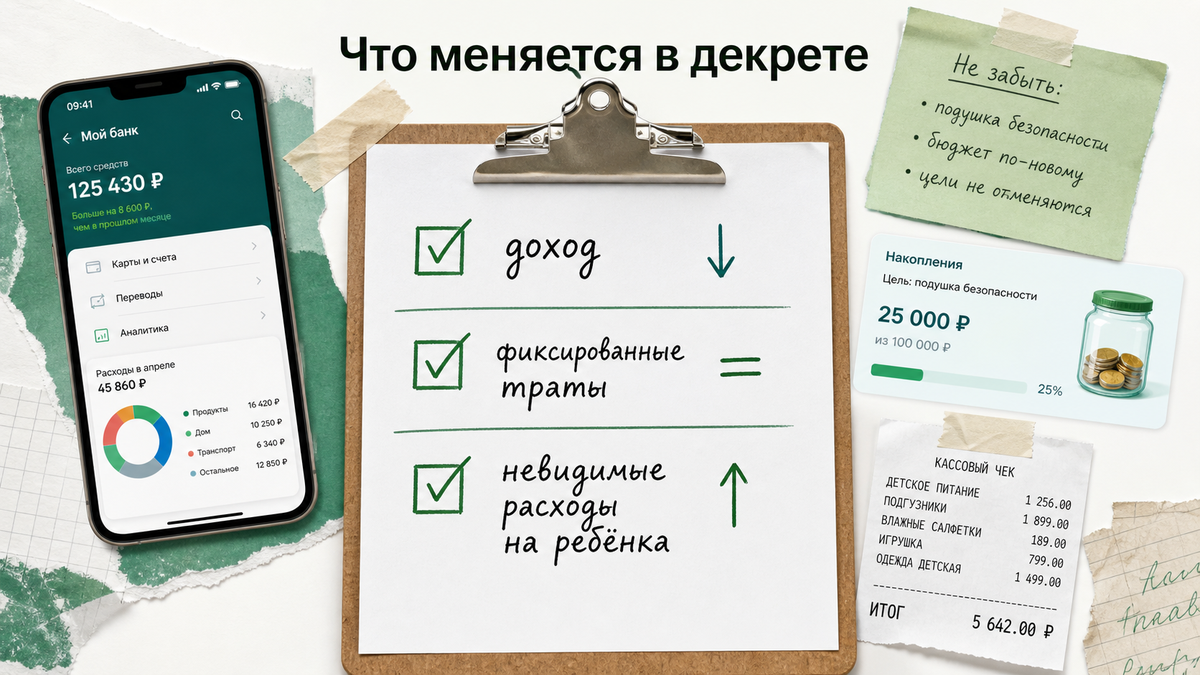

Поймите, что меняется в декрете: доход, фиксированные траты и невидимые расходы

Доход мамы может упасть больше чем наполовину: вместо зарплаты — пособие по уходу и разовые декретные (journal.sovcombank.ru). При этом жильё, кредиты и коммуналка остаются прежними — это фиксированные траты. К ним добавляются невидимые расходы на ребёнка: смесь около 5 000 руб./мес, подгузники дороже обычных в 2 раза, разовые покупки коляски и кроватки 50 000-200 000 руб. (journal.sovcombank.ru).

Типичная ошибка — жить по привычке «как до декрета», пока не кончится разовая выплата. Декретные за 140 дней (от ~124 702 до 955 836 руб. в 2026) нужно разложить по месяцам, а не потратить за неделю (newstaff.ru).

Делайте: за 2 месяца запишите каждую трату по категориям: жильё, еда, ребёнок, транспорт, подписки. Не делайте: не смешивайте разовую покупку мебели с ежемесячным бюджетом.

Настройте карту контроля: три счёта — семья, личные, резерв

Три счёта — разделение ролей, как три ящика на кухне: общее, личное, запас.

Счёт На что Правило Семья Жильё, еда, ребёнок, коммуналка, кредиты Только по бюджету месяца; доступ обоим Личные Уход, одежда мамы, кафе без отчёта Фиксированная сумма в месяц; не трогать без согласия Резерв Врач, поломка, скачок цен на смесь Не для «хотелок»; пополнять по правилу из дефицита

Общий счёт на базовые нужды плюс личные «карманы» — рабочая схема (finance.rambler.ru). Настройте автопереводы в день зарплаты и пособия.

Схема потока денег: доход семьи → автоперевод в день поступления → семья (обязательное) + личные (фикс маме) + резерв (1-3% минимум) → еженедельная сверка 15 мин

Делайте: откройте отдельные счета или подкопилки в одном банке с понятными названиями. Не делайте: не держите резерв на той же карте, с которой ходите в магазин.

Соберите бюджет на месяц при одном доходе: обязательное, ребёнок, вы, подушка

Сначала одна цифра: дефицит = обязательные расходы минус гарантированный доход. Пример из открытых кейсов: доход семьи ~120 000 руб., после декрета ~93 000 руб. при расходах на ребёнка 15 000 руб. — дефицит около 42 000 руб./мес без подушки (financecalc.ru). Когда видите «не хватает 42 000», тревога становится задачей, а не туманом.

Месячный бюджет при одном основном заработке делите на четыре блока:

- Обязательное — жильё, еда, связь, кредиты, коммуналка.

- Ребёнок — питание, подгузники, аптека, одежда по сезону.

- Вы — личная строка без стыда: даже 2 000-3 000 руб./мес лучше нуля.

- Резерв — 1-3% от дохода или фикс из остатка после обязательного.

Подушка перед декретом считается от дефицита, а не от полных расходов: дефицит 30 000 руб. × 6 месяцев = 180 000 руб. (materinstvo.ru). Минимум — 3 месяца обязательных расходов, при ипотеке или одном доходе — 6-9 месяцев.

Делайте: пересматривайте бюджет ежемесячно (rg.ru). Не делайте: не путайте контроль с тотальной экономией — режим «ни на что» ломается за месяц.

Договоритесь с партнёром: кто за что платит и личные деньги без вины

Без 30-минутного разговора три счёта превратятся в обиды. Возьмите таблицу дефицита — не эмоции, а цифры. Сценарии диалога — в гайде про личные деньги в браке.

Три договорённости:

- Кто платит за что: ипотека с зарплаты партнёра, детское — из семейного счёта, ваши мелочи — из личного.

- Личные деньги мамы — фиксированная сумма, без отчёта за каждый кофе.

- Крупная покупка выше недельного дохода семьи — только после короткого «да/нет/отложить».

Пособие получает один родитель — выгоднее тому, у кого выше доход (omsk.aif.ru).

Делайте: запишите договорённости в заметку на холодильнике или в общий чат. Не делайте: не стыдите себя за личные траты из общего котла без лимита.

Проведите еженедельную сверку 15 минут: план vs факт и одно решение

Раз в неделю откройте выписки: сколько по плану, где перерасход, одно решение на неделю.

- 2 минуты — сверить остатки на трёх счетах.

- 5 минут — сравнить факт с лимитом по категориям «еда», «ребёнок», «личное».

- 5 минут — найти одну категорию-лидера перерасхода.

- 3 минуты — принять одно решение: срезать категорию / не трогать / перенести покупку.

Если еда +3 000 руб. к плану — режете только её, а не всё сразу.

Делайте: поставьте повторяющееся напоминание в телефоне. Не делайте: не превращайте сверку в допрос партнёра — смотрите на цифры, не на вину.

Избегите пяти ошибок: жить как раньше, не резервировать на ребёнка, стыдить личные траты

Ошибка 1 — жить «как раньше». Доход упал, траты выросли — старые привычки съедают декретные за месяцы.

Ошибка 2 — не резервировать на ребёнка. Аптека и смена смеси не спрашивают, готовы ли вы.

Ошибка 3 — стыдить личные траты. Мама без строки «на себя» срывается импульсными покупками из общего.

Ошибка 4 — не проверить расчёт декретных. Без справок с прошлых работ выплата ниже (newstaff.ru). Ошибка 5 — микрозайм до пособия. Звоните в банк до просрочки (materinstvo.ru).

Делайте: при расхождении выплат — запросите расчёт в СФР и проверьте на сайте фонда. Не делайте: не ждите, что «само догонит» без вашей проверки.

Пройдите чеклист: не потерять контроль в первые 90 дней декрета

- День 1-7: слепок трат, все источники дохода и даты поступлений (пособие назначают в течение 10 дней после документов — syl.ru).

- День 8-14: цифра дефицита, три счёта, автопереводы.

- День 15-30: разговор с партнёром, первая еженедельная сверка.

- День 30: пересмотр бюджета — что выросло на ребёнке.

- День 60: второй пересмотр, проверка резерва.

- День 90: итог: дефицит актуален, резерв не пустой, ритм сверки держится.

Делайте: отметьте дни 30/60/90 в календаре. Не делайте: не бросайте учёт после тяжёлого месяца.

Что делать дальше

Закрепите три привычки: знать дефицит в рублях, держать три счёта с автопереводами, сверяться 15 минут раз в неделю. Когда цифры видны — тревога реже управляет кошельком.

Материалы блога «Финансы и личный бюджет» на moneytalks.duckdns.org — бюджет, декрет, бытовая экономия простым языком. Для широкой картины по женским финансам — хаб рубрики.

Материал проверен: автор и эксперт Роман Муравьев, блог «Финансы и личный бюджет».

Достоверность данных: МРОТ 27 093 руб., пособия и декретные 2026 — по mama.ru, newstaff.ru, syl.ru, omsk.aif.ru; формула подушки и дефицита — materinstvo.ru, financecalc.ru; Вордстат, июнь 2026. Актуальные суммы проверяйте на сайте СФР.

Частые вопросы

Как составить бюджет в декрете при одном доходе?

Соберите обязательные расходы, вычтите пособие и доход партнёра — получите дефицит. Разложите остаток по блокам: ребёнок, вы, резерв. Настройте автопереводы в день поступления денег.

Сколько держать в подушке перед декретом?

Минимум 3 месяца обязательных расходов, при одном доходе или ипотеке — 6-9. Удобная формула: дефицит в рублях × число месяцев, а не «вся зарплата × 6».

Нужен ли личный счёт маме в декрете?

Да. Фиксированная сумма без отчёта за каждую мелочь снижает импульсные траты из общего и чувство «я ничего не зарабатываю». Это часть контроля, а не роскошь.

Как договориться с мужем о тратах в декрете?

30 минут с таблицей: кто платит за что, личные лимиты, правило для крупных покупок. Цифры дефицита важнее спора «кто больше тратит».

Что делать, если декретные меньше ожидаемого?

Запросите расчёт в СФР, соберите справки с прошлых работ, проверьте замену расчётных лет и кто оформляет пособие по уходу. При кредите — звонок в банк до просрочки.

Чем контроль отличается от жёсткой экономии?

Контроль — видеть план и факт и принимать одно решение в неделю. Экономия — резать всё подряд. Первое снижает тревогу, второе часто ломается за месяц.

Как часто пересматривать бюджет в декрете?

Еженедельно — короткая сверка 15 минут. Ежемесячно — лимиты по категориям. На 30, 60 и 90 день — полный пересмотр дефицита и резерва.

Сообщение Как не потерять контроль над деньгами в декрете появились сначала на Финансы и личный бюджет.