TL;DR: Если нечем платить кредит — не прячьтесь от банка. В первую неделю: составьте таблицу долгов, позвоните в банк, подайте заявление на кредитные каникулы или реструктуризацию, зафиксируйте договорённости письменно. Не берите микрозаймы «чтобы закрыть кредит».

Что делать в первые 24–48 часов, если нечем платить кредит

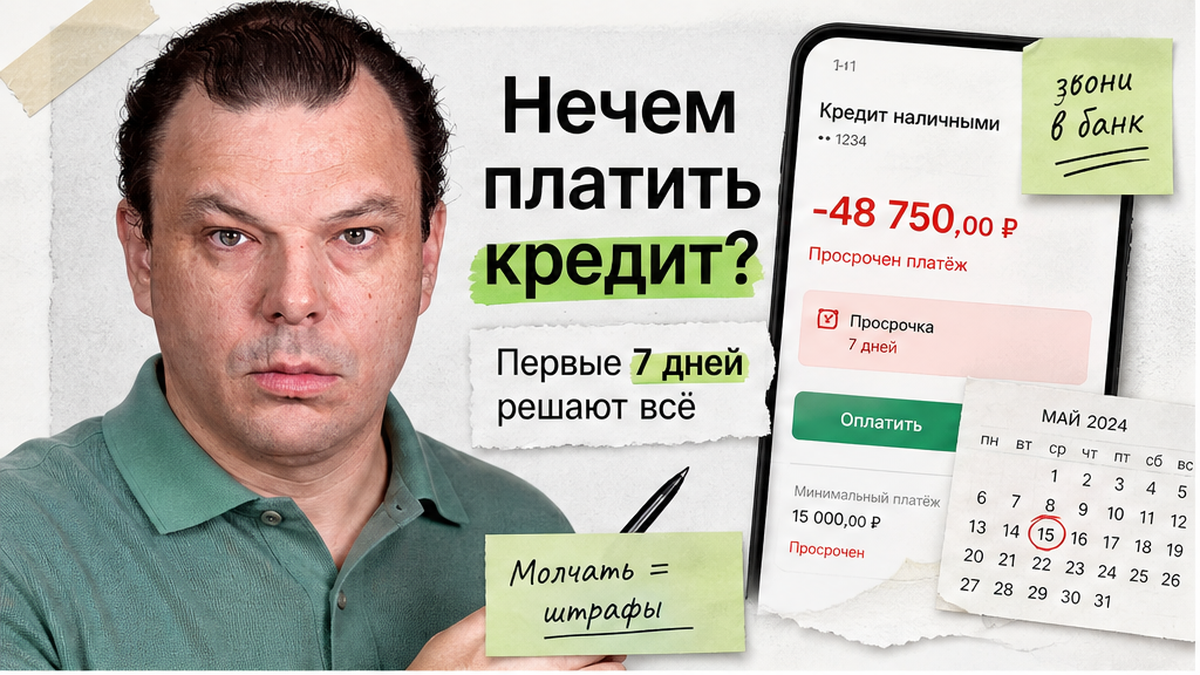

Потеря работы, болезнь или резкое падение дохода часто совпадают с датой платежа по кредиту. Главное — не игнорировать ситуацию. Банк фиксирует просрочку автоматически, но ваши действия в первые сутки влияют на то, предложат ли вам льготный режим или сразу начнут начислять повышенные штрафы.

Материал носит справочный характер. Перед подписанием допсоглашения с банком сверяйте условия с текстом вашего кредитного договора и актуальными разъяснениями на сайте кредитора.

- День 0: проверьте баланс счёта списания и дату платежа в приложении банка.

- День 1: ответьте на SMS и звонок — коротко сообщите о временных трудностях.

- День 2: соберите черновик таблицы долгов (см. ниже) и список документов о доходе.

Первый день просрочки: чего ждать и как себя вести

Как только платёж не прошёл, банк обычно действует по цепочке: push/SMS → звонок сотрудника → письмо в личный кабинет. Это не «угроза», а стандартная процедура. Ваша задача — показать готовность к диалогу.

- SMS и уведомления: не удаляйте их — по ним видно, когда банк зафиксировал просрочку.

- Звонок: спокойно объясните причину без лишних деталей; попросите варианты — каникулы, реструктуризация, изменение даты платежа.

- Запись: после разговора зафиксируйте дату, имя оператора и что обещали прислать (список документов, ссылку на заявление).

Шаг 1. Составьте таблицу долгов перед звонком в банк

Прежде чем просить отсрочку, посчитайте общую нагрузку. Это ускорит разговор и покажет, что вы контролируете ситуацию, а не «просто не платите».

Кредитор Остаток, ₽ Ставка Платёж/мес, ₽ Дата платежа Банк А (потребительский) 350 000 18% годовых 15 000 5-е число МФО (пример) 50 000 высокая дневная — ежедневно

Отдельно отметьте ипотеку, автокредит и карты — у них разные последствия просрочки. Общий план выхода из долгов начинается с приоритизации платежей, а не с новых займов.

Шаг 2. Позвоните в банк до эскалации

Инициатива работает в вашу пользу: сотрудник видит, что заёмщик на связи. Подготовьте короткий скрипт: «Снижение дохода с [месяц], платёж [сумма] сейчас непосильен, прошу рассмотреть каникулы или реструктуризацию». Перед звонком сделайте копию паспорта и договора — их могут попросить при оформлении заявления.

- Найдите номер горячей линии в договоре или приложении.

- Уточните, куда подать письменное заявление (офис, email, раздел «Обращения»).

- Спросите полный список документов и срок рассмотрения.

- Попросите номер обращения или тикет в CRM.

Шаг 3. Запросите кредитные каникулы или реструктуризацию

В 2026 году основные законные инструменты остаются прежними. Сравните их до подписания допсоглашения.

- Кредитные каникулы (ФЗ-106): отсрочка платежей до 6 месяцев при снижении дохода более чем на 30% — при соблюдении лимитов по сумме кредита.

- Реструктуризация: банк меняет график — увеличивает срок, снижает ежемесячный платёж; ставка может вырасти.

- Рефинансирование: новый кредит в другом банке для погашения старого — реалистично, пока просрочка небольшая; см. когда рефинансирование выгодно.

Что нельзя делать: микрозаймы, игнорирование, панические продажи

Ошибки в первую неделю часто дороже, чем сама просрочка.

- Не берите микрозайм, чтобы закрыть платёж по банку — проценты МФО многократно выше.

- Не скрывайтесь от звонков: это ускоряет передачу долга коллекторам.

- Не продавайте имущество в первые дни без оценки рынка — сначала попробуйте договориться с банком.

- Не подписывайте допсоглашение, не прочитав новый график и полную стоимость кредита — проверьте сумму переплаты и дату первого нового платежа.

- Избегайте устных обещаний «спишем штрафы» без пункта в допсоглашении.

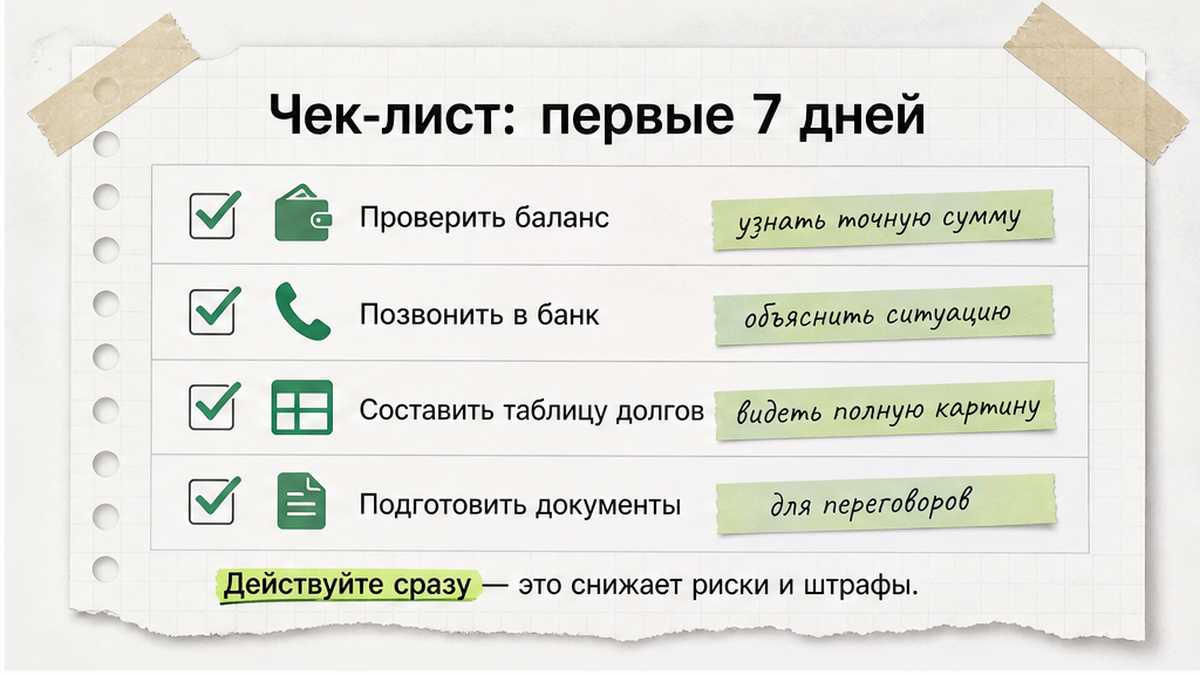

План на 7 дней: чеклист действий

- День 1: таблица всех долгов и дат платежей.

- День 2: звонки во все банки, фиксация требований по документам.

- День 3–4: сбор справок (2-НДФЛ, приказ об увольнении, больничный, справка из центра занятости).

- День 5: подача заявления на каникулы/реструктуризацию, копия с отметкой банка.

- День 7: оценка рефинансирования, если банк отказал или предложил невыгодные условия.

Если звонят коллекторы: законные шаги

До суда банк или коллекторское агентство не может произвольно описать имущество. Вы вправе требовать соблюдения закона о взыскании: время звонков, запрет угроз, право на письменное подтверждение долга.

- Запишите номер, дату и суть разговора.

- Попросите реквизиты договора цессии, если звонит не ваш банк.

- Направьте письменный отказ от общения в неудобное время, если давят ежедневно.

- Не подписывайте новые расписки под давлением «чтобы отстали».

Как выйти из просрочки за 30–90 дней

После согласования льготного режима вернитесь к базовому плану выхода из долгов: сначала минимальные платежи по всем договорам, затем ускорение погашения самого дорогого долга.

- Выполняйте новый график без срывов — иначе банк снимет каникулы.

- Откладывайте любые необязательные траты на период стабилизации.

- Раз в 2 недели сверяйте остаток в приложении с допсоглашением.

- При улучшении дохода досрочно гасите самый дорогой остаток.

FAQ: короткие ответы

Что будет, если не платить кредит неделю?

Банк начислит штрафы по договору, испортится кредитная история, усилятся звонки. Серьёзные последствия (суд, приставы) обычно наступают позже, но каждый день просрочки увеличивает сумму долга.

Можно ли договориться об отсрочке по телефону?

Устного обещания мало. Нужно письменное заявление и подписанное допсоглашение или отметка банка о принятии заявления. Сохраните скрин или скан.

Влияет ли просрочка на кредитную историю?

Да. Бюро кредитных историй получает данные от банка. Даже одна просрочка снижает скоринг; восстановление занимает месяцы регулярных платежей.

Когда подключают коллекторов?

Зависит от банка и договора. Часто после 30–90 дней просрочки и неудачных попыток договориться. До суда коллектор не может забрать имущество.

Могут ли забрать квартиру за потребительский кредит?

Только через суд и приставов, и не единственное жильё (если оно не в залоге по этому кредиту). Ипотека — отдельные правила.

Что делать, если банк отказал в каникулах?

Запросите отказ письменно с причиной, проверьте комплект документов, подайте повторно или рассмотрите реструктуризацию/рефинансирование. При споре — финансовый уполномоченный или суд.

Можно ли не платить кредит «законно»?

Нет способа «законно не платить» без согласия банка или решения суда. Законно — изменить график через каникулы, реструктуризацию или банкротство при соблюдении условий.

Нужно ли платить МФО в первую очередь?

МФО часто самые дорогие. Минимизируйте новые займы; при нехватке денег сначала договоритесь с банком о льготном режиме, а микрозаймы не используйте для «закрытия» банковского кредита.

Сообщение Нечем платить кредит: что делать в первую неделю — пошаговый план появились сначала на Финансы и личный бюджет.