TL;DR: Финансовая подушка — это ваш запас денег на 3–6 месяцев обязательных расходов. Храните её в надёжных и легкодоступных местах: часть на накопительном счёте, часть на вкладе. Начните копить сегодня, автоматизировав переводы даже небольших сумм. Это ваша страховка от неприятных сюрпризов.

Что такое финансовая подушка безопасности и зачем она нужна?

Представьте, что у вас сломалась машина, а до зарплаты ещё две недели. Или, что хуже, вы остались без работы. Финансовая подушка безопасности — это тот самый спасательный круг, который поможет удержаться на плаву в таких ситуациях, не влезая в долги и не продавая ценные вещи. Это не накопления на отпуск или новый телефон, а ваш личный стабилизационный фонд на случай чрезвычайных ситуаций.

Материал проверен: классическое правило «3-6 месяцев расходов» остаётся золотым стандартом и в 2026 году, что подтверждается многочисленными финансовыми экспертами и публикациями, включая Lenta.ru и Rambler Finance.

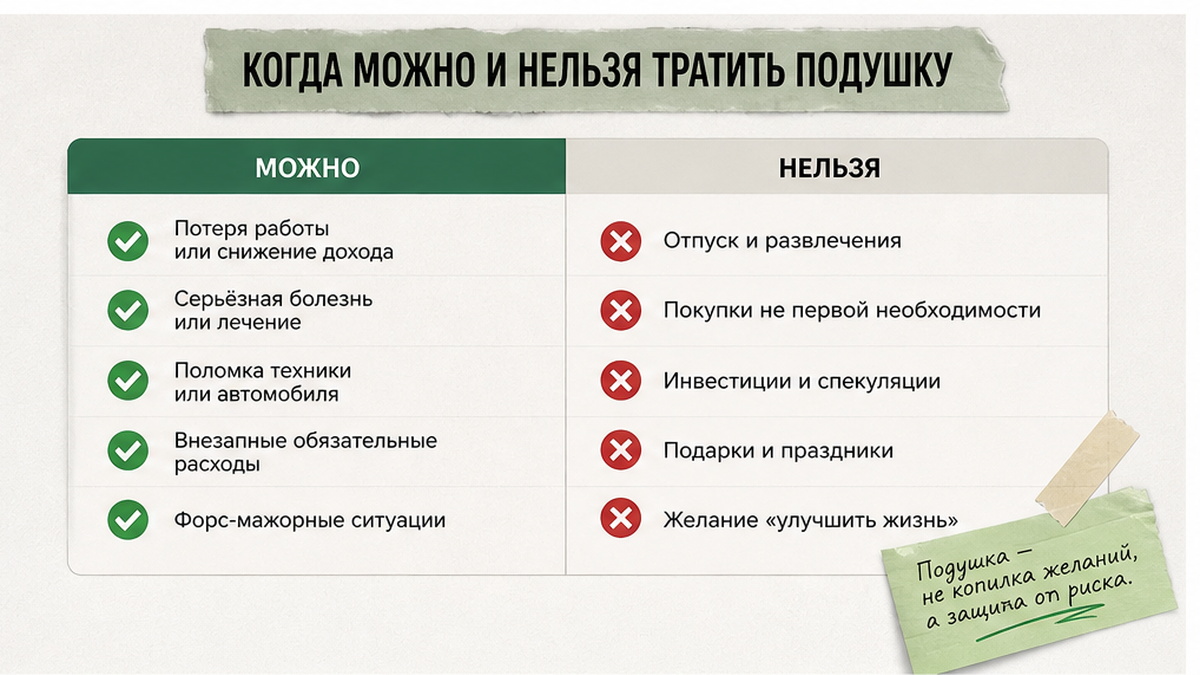

Когда можно использовать подушку:

- Внезапная потеря работы или основного источника дохода.

- Срочные медицинские расходы, не покрываемые страховкой.

- Неотложный ремонт жилья или автомобиля.

- Другие форс-мажоры, требующие немедленных трат.

Когда подушку трогать нельзя:

- Плановая покупка нового гаджета.

- Спонтанное путешествие.

- Инвестиции в рискованные активы.

- Подарки и развлечения.

Шаг 1. Рассчитываем размер: сколько денег вам нужно

Золотое правило гласит: ваша подушка безопасности должна покрывать от 3 до 6 месяцев ваших обязательных расходов. Не доходов, а именно расходов. Если вы работаете в стабильной компании, можно ориентироваться на 3 месяца. Если у вас свой бизнес, нерегулярный доход или большая семья — лучше целиться в 6 месяцев.

Чтобы рассчитать сумму, честно ответьте на вопрос: сколько денег вам минимум нужно в месяц, чтобы прожить? Сделайте таблицу за один вечер: проверьте выписки за три месяца и сложите только обязательные платежи.

Чек-лист для расчета ежемесячных расходов:

- Аренда жилья / ипотека

- Коммунальные платежи

- Продукты питания

- Транспорт

- Платежи по кредитам

- Связь и интернет

- Другие обязательные траты (лекарства, детский сад и т.д.)

Статья расходов Сумма в месяц, ₽ Аренда жилья / ипотека Коммунальные платежи Продукты питания Транспорт Платежи по кредитам Связь и интернет Другие обязательные траты Итого:

Умножьте полученную сумму на 3-6, и вы получите размер вашей идеальной финансовой подушки.

Шаг 2. Выбираем, где хранить: надёжность важнее доходности

Главное правило хранения подушки — быстрый доступ и минимальный риск. Забудьте про акции, облигации и тем более криптовалюту. Ваша задача — не заработать, а сохранить. Эксперты в 2026 году рекомендуют использовать трёхступенчатую систему хранения.

- Первый уровень (мгновенный доступ): Сумма на 1 месяц расходов. Храните на накопительном счёте или дебетовой карте с процентом на остаток. Деньги должны быть доступны в любой момент.

- Второй уровень (быстрый доступ): Сумма на 2-3 месяца расходов. Разместите на краткосрочном пополняемом вкладе (3-6 месяцев) с возможностью частичного снятия без потери процентов.

- Третий уровень (резервный): Оставшаяся часть (2-3 месяца) на вкладе в другом надёжном банке, возможно, в другой валюте (например, в юанях) для диверсификации рисков.

Шаг 3. Начинаем копить: как собрать подушку с нуля

Собрать большую сумму сразу может быть сложно, но главное — начать. Вот несколько проверенных методов:

Чек-лист: 10 шагов, чтобы начать копить на подушку безопасности

- Откройте отдельный накопительный счёт, который не связан с вашей основной картой.

- Настройте автоплатёж на 10% от зарплаты в день её получения.

- Проанализируйте свои подписки и отключите те, которыми не пользуетесь.

- Составьте бюджет на месяц и найдите 2-3 статьи расходов, которые можно сократить.

- Поставьте себе цель не тратить деньги на кофе с собой в течение месяца и переводите сэкономленную сумму на накопительный счёт.

- Продайте ненужные вещи на Авито или Юле.

- Запланируйте крупную покупку на следующий месяц, а не на этот.

- Используйте банковские продукты с кэшбеком и процентом на остаток.

- Не берите потребительские кредиты на импульсивные покупки.

- Ведите учет расходов, чтобы понимать, куда уходят деньги.

- «Заплати сначала себе». В день зарплаты сразу переводите 10-15% дохода на отдельный счёт для подушки. Настройте автоплатёж, чтобы не забывать.

- Начните с малого. Даже 1000-2000 рублей в месяц — это лучше, чем ничего. Со временем вы сможете увеличить сумму.

- Используйте «лишние» деньги. Получили премию, налоговый вычет или продали что-то ненужное? Отправьте эти деньги в свой резервный фонд.

- Оптимизируйте расходы. Проанализируйте свои траты и найдите, на чем можно сэкономить. Высвободившиеся деньги направляйте в подушку.

Топ-5 ошибок при создании финансовой подушки

- Инвестировать подушку. Это не инвестиции, а страховка. Рисковать этими деньгами нельзя.

- Хранить всё в наличных. Инфляция будет съедать ваши сбережения. К тому же, это просто небезопасно.

- Считать кредитку частью подушки. Кредитные деньги — это долг, который придётся отдавать с процентами.

- Не пересматривать размер. Ваши расходы могут вырасти. Пересчитывайте размер подушки хотя бы раз в год.

- Тратить на пустяки. Подушка — только для экстренных случаев. Для всего остального есть текущий бюджет и накопления.

FAQ: Короткие ответы на важные вопросы

Сколько должна быть финансовая подушка безопасности?

Минимум — 3 ваших ежемесячных обязательных расхода. Оптимально — 6 месяцев.

В какой валюте хранить финансовую подушку безопасности?

Надёжнее всего разделить: часть в рублях, часть в стабильной иностранной валюте (например, юанях).

Можно ли тратить финансовую подушку безопасности?

Только в экстренных случаях: потеря работы, срочное лечение, неотложный ремонт. После этого её нужно как можно скорее пополнить.

Что делать, если пришлось потратить часть подушки?

Не паникуйте. Главное — как можно скорее начните её пополнять, даже небольшими суммами. Вернитесь к своему плану накопления.

Можно ли хранить подушку в акциях?

Категорически нет. Подушка безопасности должна быть в максимально надёжных и ликвидных инструментах. Акции — это инвестиции, а не страховка.

Что делать, если нет возможности откладывать даже 10%?

Начните с любой комфортной суммы, даже если это 1–2% от дохода. Главное — выработать привычку.

Нужно ли страховать саму подушку?

Да, храните деньги в банках, входящих в систему страхования вкладов (АСВ).

Как не потратить подушку на ерунду?

Держите эти деньги на отдельных счетах и мысленно поставьте на них запрет на траты, не связанные с экстренными ситуациями.

Сообщение Финансовая подушка безопасности: как создать и где хранить в 2026 году появились сначала на Финансы и личный бюджет.