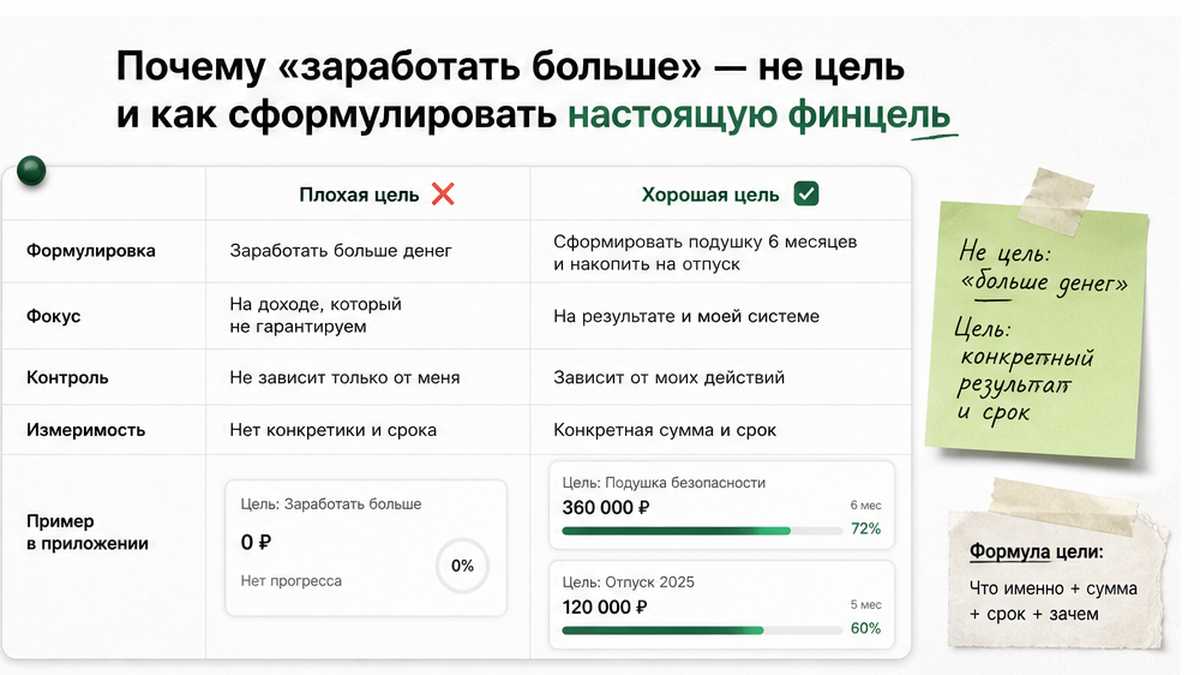

Почему «заработать больше» — не цель и как сформулировать настоящую финцель

По данным опроса Россельхозбанка, 52% жителей РФ хотят изменить отношение к деньгам в 2026 году. Но «заработать больше» — не цель, а желание. Разница как между «хочу похудеть» и «сбросить 5 кг к 1 июня».

Настоящая финансовая цель отвечает на три вопроса: сколько, к какому сроку и зачем. «Заработать больше» не даёт мозгу ориентира — 300 тысяч или 3 миллиона? К Новому году или к пенсии? Если вы ещё не ведёте учёт доходов и расходов, начните с гайда Финансы и личный бюджет.

Чтобы сформулировать финцель, сделайте три шага:

- Определите сумму. Не «копить деньги», а «накопить 150 000 ₽».

- Поставьте дедлайн. Не «когда-нибудь», а «к 31 декабря 2026».

- Привяжите к смыслу. Не «откладывать каждый месяц», а «накопить на курс переквалификации к сентябрю».

Плохо: «Хочу начать инвестировать». Хорошо: «Сформировать портфель на 500 000 ₽ с доходностью 12% к декабрю 2027».

Плохо: «Надо откладывать на старость». Хорошо: «Переводить 7 000 ₽ на ИИС с автопополнением 15-го числа».

Плохо: «Хочу купить машину». Хорошо: «Накопить 1 200 000 ₽ на автомобиль к 1 марта 2028».

Колесо финансовых целей: три категории — подушка, накопление, доходность

Метод «Колесо финансовых целей» делит цели на три категории. У каждой — свой приоритет. Подведите свои цели под эти категории — так проще не упустить важное.

Категория 1. Финансовая подушка безопасности. 3–6 месяцев обязательных расходов. Если тратите 40 000 ₽ в месяц, цель-минимум — 120 000 ₽. Держите на накопительном счёте или вкладе с частичным снятием. Не в инвестициях, не в криптовалюте. Подробнее о том, сколько откладывать, читайте в гайде Сколько откладывать в месяц.

Категория 2. Накопление на крупную цель. Квартира, машина, образование, ремонт — от 100 000 ₽. Чем больше срок, тем меньшую долю дохода можно откладывать. Первоначальный взнос по ипотеке (2–3 млн ₽) копят 3–5 лет. Обучение (300–500 тыс. ₽) — 1–2 года.

Категория 3. Доходность и инвестиции. Пассивный доход, дивиденды 10 000 ₽ в месяц, ИИС с налоговым вычетом. Третья по приоритету: сначала подушка, потом крупная цель, потом доходность.

Как выбрать приоритет:

- Если подушки нет: только категория 1. Никаких инвестиций.

- Если подушка есть: 70% свободного бюджета — на крупную цель, 30% — на инвестиции.

- Если подушка сформирована и цель закрыта: 100% свободных денег — в доходность.

Как за один вечер разложить цели по срокам: месяц, квартал, год

Вам понадобятся: выписка по счетам, калькулятор и 45 минут. Сделайте три шага.

Шаг 1. Соберите доходы и расходы. Чистый ежемесячный доход минус регулярные платежи. Остаток — свободные деньги.

Шаг 2. Разложите по трём корзинам.

Краткосрочные (до 3 мес.): отпуск, техника, мелкий кредит. Суммы до 100 000 ₽.

Среднесрочные (3–12 мес.): курс, ремонт комнаты, страховка. Срок — квартал или месяц.

Долгосрочные (1+ год): ипотека, пенсия, инвестиции. План расписывается помесячно.

Шаг 3. Назначьте дату. Не «к весне», а «01.04.2027».

Пример для дохода 80 000 ₽: расходы 45 000 ₽, свободно 35 000 ₽.

Краткосрочная: 5 000 ₽ — пополнить подушку до 210 000 ₽.

Среднесрочная: 15 000 ₽ × 6 = 90 000 ₽ на обучение к январю 2027.

Долгосрочная: 10 000 ₽ × 12 = 120 000 ₽ на ИИС к декабрю 2026.

Итог вечера — страница с тремя целями. К каждой — сумма и дата.

Метод SMART для денег: конкретная сумма с датой без гаданий

SMART — золотой стандарт. По разным оценкам, он повышает вероятность достижения цели на 30–40%. Разберём на примере.

S — Specific (конкретная сумма). Не «накопить деньги», а «накопить 300 000 ₽ на первоначальный взнос по ипотеке». Спланируйте точную сумму — без неё цель останется мечтой.

M — Measurable (измеримый прогресс). Разбейте на ежемесячные платежи: 300 000 ₽ за 12 месяцев = 25 000 ₽ в месяц. Каждый месяц проверяйте: переведено 25 000 ₽ или нет.

A — Achievable (реалистичность). Не более 30% от чистого дохода на накопление. При доходе 80 000 ₽ максимум — 24 000 ₽. Если цель 300 000 ₽ за год, 25 000 ₽ уже на грани. Увеличьте срок или снизьте сумму.

R — Relevant (ваша цель). Зачем вам это? Если «все берут ипотеку» — вы бросите к февралю. Проверка: представьте, что достигли цели. Восторг? Значит ваша.

T — Time-bound (дедлайн). Конкретная дата: «к 01.04.2027». Не «через год».

Готовый SMART-пример: «Накопить 300 000 ₽ (S) на первоначальный взнос по ипотеке, откладывая по 25 000 ₽ каждый месяц (M), что составляет 29% от дохода — реалистично (A), потому что квартира — мой приоритет (R), к 1 апреля 2027 года (T).»

Таблица целей на год: шаблон с примером на разных доходах (50 000 / 100 000 / 200 000 ₽)

Шаблон таблицы (скопируйте в Excel или Google Sheets):

Строки — цели, столбцы — месяцы с плановым взносом. Первая строка: Цель / Сумма / Дедлайн. Далее 12 столбцов: январь–декабрь, в каждой ячейке плановая сумма.

Пример для дохода 50 000 ₽ в месяц. Расходы: 35 000 ₽. Свободно: 15 000 ₽.

Подушка (цель 120 000 ₽): 5 000 ₽ × 12 = 60 000 ₽, остальное из премий и подработок.

Накопление (100 000 ₽ на ремонт): 5 000 ₽ × 12 = 60 000 ₽, остаток с 13-й зарплаты.

Инвестиции: 2 000 ₽ × 12 = 24 000 ₽ на ИИС ради налогового вычета.

Резерв: 3 000 ₽ × 12 = 36 000 ₽.

Пример для дохода 100 000 ₽ в месяц. Расходы: 55 000 ₽. Свободно: 45 000 ₽.

Подушка (добрать до 6 мес.): 10 000 ₽ × 4 мес = 40 000 ₽.

Накопление (600 000 ₽ на автомобиль): 20 000 ₽ × 12 = 240 000 ₽.

Инвестиции (портфель 300 000 ₽): 10 000 ₽ × 12 = 120 000 ₽, пополнение раз в квартал.

Резерв: 5 000 ₽ × 12 = 60 000 ₽.

Пример для дохода 200 000 ₽ в месяц. Расходы: 90 000 ₽. Свободно: 110 000 ₽.

Подушка сформирована — пополнять по 5 000 ₽ для поддержания.

Накопление (1 500 000 ₽ на взнос по ипотеке): 50 000 ₽ × 12 = 600 000 ₽, вклад с пополнением.

Инвестиции (портфель 1 000 000 ₽): 35 000 ₽ × 12 = 420 000 ₽, ОФЗ и дивидендные акции.

Резерв: 20 000 ₽ × 12 = 240 000 ₽.

Как пользоваться: каждый месяц проставляйте факт — сколько отложили. Пропустили месяц? Увеличьте взнос в следующем или сдвиньте дедлайн.

Пять ошибок, из-за которых цели срываются к февралю

По оценкам финансовых блогов, большинство россиян бросают цели к февралю–марту. Вот пять причин.

Ошибка 1. Слишком амбициозная цель — 50%+ дохода на накопление. Режим жёсткой экономии не продержать дольше 3–4 недель. Правило: не более 30% от чистого дохода. Если 30% = 12 000 ₽ — цель должна быть 144 000 ₽ в год, а не 360 000 ₽.

Ошибка 2. Нет автоматизации — всё на силе воле. Откладывать «когда останутся деньги» не работает. Настройте автоплатёж на день зарплаты. 10–20% уходят незаметно.

Ошибка 3. Не учтены форс-мажоры — нет подушки. Сломалась стиральная машина, пришёл штраф — пришлось взять из накоплений. Без подушки любая непредвиденная трата разбивает график.

Ошибка 4. Забыли про инфляцию. 500 000 ₽ сегодня и через год — разные деньги. При инфляции 8–10% заложите +15–20% к целевой сумме на сроке от 2 лет.

Ошибка 5. Нет системы отслеживания. Поставили цель и забыли до декабря. Заведите напоминание каждое 1-е число: 10 минут на проверку суммы. Установите регулярные напоминания в календаре — и вы не собьётесь с графика. Или используйте приложения для учёта финансов.

Правило 30% дохода, автопополнение, подушка первой, инфляция +15–20%, сверка раз в месяц — пять действий, которые превращают «цель к февралю» в «цель к декабрю».

Чеклист: ваш план финансовых целей на 12 месяцев

Сохраните в заметки. По каждому пункту ставьте «+».

- Анализ. Запишите доходы и расходы за 3 месяца. Вычислите свободный остаток.

- Подушка. Цель — 3–6 месяцев расходов. Без неё не переходите дальше.

- Главная цель. Не больше трёх суммарно. Лучше одна с дедлайном, чем пять без.

- SMART-формулировка. «Накопить X ₽ на Y к дате D, откладывая по K ₽ в месяц».

- Разбивка на месяцы. Каждый месяц — один платёж в таблице.

- Автоплатёж. Регулярный перевод на вклад в день зарплаты.

- Реалистичность. Взнос не превышает 30% свободного дохода?

- Пополнение подушки. Если не готова — доведите до 3 месяцев.

- Инфляция. Прибавьте 15–20% к сумме на сроке от 2 лет.

- Сверка (1-е число). Проверьте сумму на счёте. Отстаёте — скорректируйте.

- Квартальный пересмотр. В марте, июне, сентябре, декабре — актуальны ли цели?

- Празднование побед. Накопили 50% — бонус в пределах 5% от суммы.

Итог: 12 месяцев системной работы изменят ваше финансовое положение. Деньги перестанут быть хаосом и станут инструментом. Выполняйте план последовательно — результат придёт сам.

Часто задаваемые вопросы

Как правильно ставить финансовые цели?

Используйте SMART: конкретная сумма (S), измеримый прогресс (M), реалистичность (A — не более 30% дохода), релевантность (R) и дедлайн (T). Записывайте — это повышает вероятность достижения.

Какие финансовые цели поставить на год?

«Колесо финансовых целей»: подушка (3–6 мес. расходов), накопление (ремонт, обучение, авто) и доходность (инвестиции, ИИС). Выберите по одной из каждой, не больше трёх суммарно.

Сколько финансовых целей достаточно на год?

Оптимум — 2–3. Больше трёх — риск бросить все. Лучше одна достигнутая цель, чем пять забытых к февралю.

Как не бросить финансовые цели?

Три ключа: автоматизация (автоплатёж в день зарплаты), подушка (чтобы форс-мажоры не разрушали план) и реалистичность (не более 30% дохода). Плюс сверка раз в месяц.

Надо ли записывать цели на бумаге?

Да. Записанные цели достигаются на 42% чаще. Запись создаёт эффект обязательства.

Какую сумму откладывать в месяц?

Базовое правило — 10–20% от дохода. При доходе 50 000 ₽ это 5 000–10 000 ₽. При 100 000 ₽ — 10 000–20 000 ₽. Максимум без срыва — 30%.

Что делать, если доход нестабильный?

Откладывайте процент от каждого поступления — 10–15%. В высокие месяцы будете откладывать больше, в низкие — меньше. Подушка должна быть 6–9 месяцев расходов.

Как ставить цели, если есть кредиты?

Сначала погасите долги со ставкой выше 20% (кредитные карты, микрозаймы). Направляйте 70% свободных денег на погашение, 30% — на минимальную подушку. Дорогие кредиты закрыты — можно переходить к целям.

Сообщение Финансовые цели на год: как поставить и не сорваться — пошаговый гайд в 2026 году появились сначала на Финансы и личный бюджет.