На счёте лежит ровно 50 000 ₽, а в голове крутится один вопрос: куда вложить, чтобы не потерять всё в одной бумаге? Пятьдесят тысяч — не миллион, но и не мелочь: хватит на полноценный мини-портфель из трёх частей. За один вечер вы проверите подушку и горизонт, откроете брокерский счёт или ИИС-3, купите три БПИФ на суммы около 23 000 / 20 000 / 7 000 ₽ и поставите напоминание на ребаланс через полгода.

TL;DR / Быстрый инсайт: Инвестируйте 50 000 ₽ только сверх подушки на 3-6 месяцев расходов. Горизонт от года — схема 45/40/15: ~23 000 ₽ фонд денежного рынка, ~20 000 ₽ облигации, ~7 000 ₽ широкий рынок акций. Ключевая ставка ЦБ с 19.06.2026 — 14,25%; при взносе на ИИС-3 возможен вычет около 6 500 ₽ при НДФЛ 13%. Тикеры в гайде — иллюстрация ролей, не персональная рекомендация.

Гайд про ровно пятьдесят тысяч, не про любую сумму. Общий разбор небольших вложений — в гайде по рубрике, старт с 10 000 ₽ — в отдельном плане для новичка. Подушки нет — сначала план копилки. Цифры — ориентиры лета 2026, доходность не гарантирована.

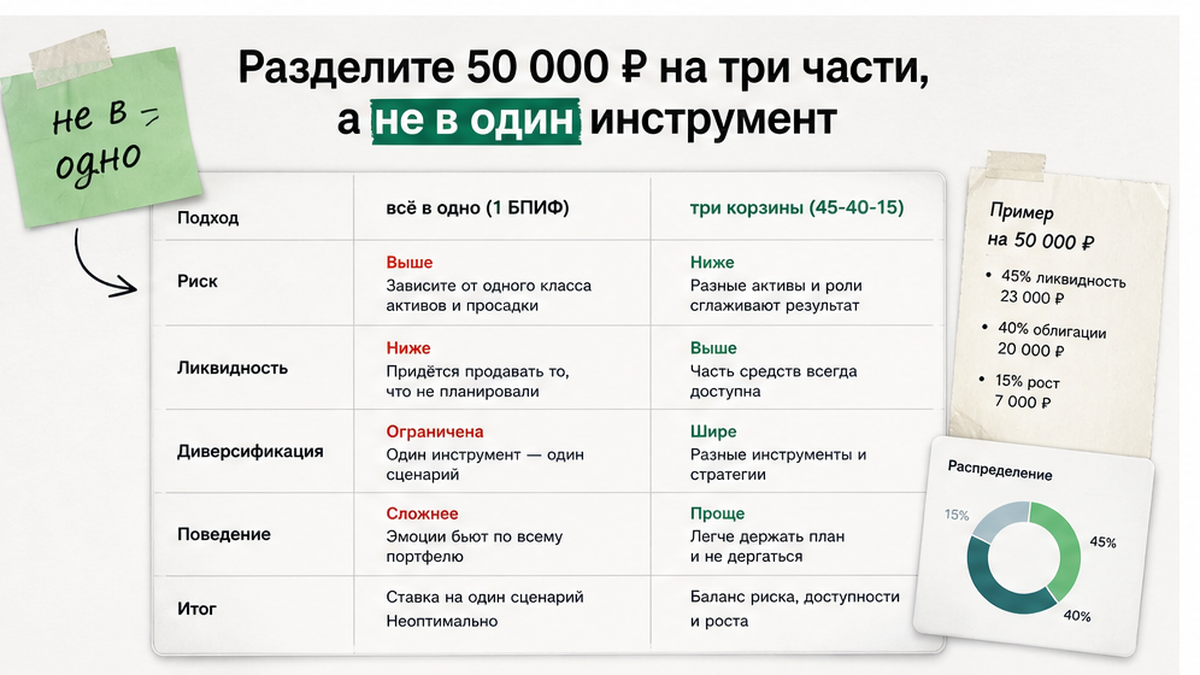

Разделите 50 000 ₽ на три части, а не в один инструмент

Одна акция, один вклад или одна «горячая» идея с канала — типичная ошибка при первых 50 000 ₽. Мини-портфель — это три корзины с разными задачами: ликвидность (деньги под рукой на бирже), доход от долга (облигации) и небольшой рост (акции через фонд). БПИФ (биржевой паевой инвестиционный фонд) — готовый набор бумаг в одном пае: покупаете как одну позицию, внутри уже сотни активов.

При ключевой ставке 14,25% (cbr.ru) фонды денежного рынка дают ориентир 14-15% годовых, но акционная часть может просесть на 10-25% в плохой год. Три части сглаживают удар: когда акции падают, облигации и «кэш» часто держатся спокойнее.

Делайте: думайте о трёх ролях, а не о десяти инструментах. Не делайте: не вкладывайте все 50 000 ₽ в одну бумагу или крипту «под совет друга».

Проверьте подушку, долги и горизонт до покупки

Перед брокером — короткий gate. Если он не пройден, часть 50 000 ₽ лучше оставить на накопительном счёте, а не на бирже.

- Подушка вне этих денег. На счёте есть резерв на 3-6 месяцев обязательных расходов отдельно от пятидесяти тысяч. Нет — сначала копите, не инвестируйте.

- Нет просроченных долгов под 20%+ годовых. Погасить дорогой кредит выгоднее любого фонда.

- Горизонт записан в заметке. Меньше года — без акций, только банк и фонд денежного рынка. От года — схема ниже. Пять лет и белый НДФЛ — можно смотреть на ИИС-3.

- Деньги не понадобятся на крупную покупку в ближайшие месяцы. Нужны через 2-3 месяца — не покупайте облигации и акции.

Для 50 000 ₽ лимит страхования вкладов АСВ до 1,4 млн ₽ на человека в одном банке не мешает — сумма полностью в зоне покрытия, если банк из реестра ЦБ.

Делайте: честно ответьте на все четыре пункта до открытия приложения брокера. Не делайте: не смешивайте «подушку на жизнь» и эти 50 000 ₽ — это разные задачи.

Настройте три корзины: ликвидность, облигации, рост

Базовая схема для горизонта 1-3 года — пропорции 45% / 40% / 15%. На 50 000 ₽ это округлённо 23 000 / 20 000 / 7 000 ₽. Осмысленный минимум на один фонд — обычно от 5 000 ₽, чтобы комиссия не «съела» доход.

Схема мини-портфеля:

45% ликвидность (фонд денежного рынка, напр. LQDT) → ~23 000 ₽

40% долг (облигации/ОФЗ в БПИФ, напр. SBGB или OBLG) → ~20 000 ₽

15% рост (широкий рынок акций, напр. TMOS или SBMX) → ~7 000 ₽

Фонд денежного рынка — как копилка на бирже: доходность близка к ключевой ставке, паи продаются за 1-2 дня. Облигационный БПИФ — пачка гос- и корпоративных долгов; альтернатива — купить ОФЗ (облигации федерального займа) напрямую от ~1 000 ₽, подробнее в сравнении вклада и облигаций. Акционный БПИФ — доля роста: малая, но без неё портфель почти не обгоняет инфляцию в длинную.

Новичкам часто советуют 60-70% в безрисковую часть — у нас акций всего 15%. При горизонте меньше года уберите третью корзину.

Делайте: покупайте три разных фонда тремя заявками. Не делайте: не гонитесь за тикерами из чата — важна роль, не название.

Сравните распределение сумм в таблице

Часть портфеля Доля Сумма на 50 000 ₽ Роль Пример тикера Ликвидность 45% ~23 000 ₽ Быстрый доступ, ставка близка к ЦБ LQDT Облигации 40% ~20 000 ₽ Купоны, меньше волатильности акций SBGB, OBLG Акции 15% ~7 000 ₽ Долгосрочный рост, возможна просадка TMOS, SBMX

Округление до лотов биржи допустимо: 22 500 вместо 23 000 — нормально. Закладывайте запас 300-500 ₽ под комиссию брокера и НКД (накопленный купонный доход по облигациям) — иначе заявка может не пройти.

Делайте: запишите целевые доли в заметку сразу после покупки. Не делайте: не докупайте «ещё акций», если просадка пугает — сначала дождитесь ребаланса.

Купите мини-портфель за вечер: пошаговый план

От регистрации до трёх сделок уходит 30-60 минут. Подробное открытие счёта — в гайде по брокеру.

- Выберите оболочку: обычный брокерский счёт (гибко) или ИИС-3 (индивидуальный инвестиционный счёт третьего типа — налоговый вычет до 52 000 ₽/год при лимите взноса 400 000 ₽, но деньги «заморожены» минимум 5 лет).

- Откройте счёт у лицензированного брокера через Госуслуги, пройдите тест для облигаций и акций при запросе системы.

- Пополните счёт на 50 000 ₽ через СБП с карты, отключите маржинальную торговлю в настройках.

- Купите по порядку: сначала фонд денежного рынка на ~23 000 ₽, затем облигационный на ~20 000 ₽, затем акционный на ~7 000 ₽ лимитными заявками.

- Сохраните скрин сделок с датой, тикерами и суммами — пригодится для ребаланса и налогов.

- Поставьте напоминание в календаре через 6 месяцев: проверить доли и при необходимости докупить отстающую часть.

- Оформите вычет по ИИС-3 в следующем налоговом периоде через личный кабинет ФНС, если счёт ИИС и уплачен достаточный НДФЛ (при 50 000 ₽ взноса — ориентир ~6 500 ₽ возврата).

Досрочное закрытие ИИС-3 до 5 лет — возврат вычетов и пени. Не уверены в сроке — обычный счёт.

Делайте: одна сессия, три заявки, без лишних сделок в первый день. Не делайте: не продавайте акционную часть при первой просадке 5-10% — это нормальная волатильность.

Избегите типичных ошибок и настройте ребаланс

Через полгода доли «уплывут»: акции выросли — их станет 20% вместо 15%. Ребалансировка — раз в 6 месяцев вернуть пропорции 45/40/15 продажей перевеса и докупкой отстающей части. Не нужно делать это каждую неделю.

- Всё в акции. 50 000 ₽ в одну «ракету» — не инвестиция, а ставка.

- Нет подушки. Биржа не заменяет резерв на лечение или ремонт.

- Игнор комиссий и НКД. Проверяйте итог в заявке до подтверждения.

- Паника при просадке. 7 000 ₽ в акциях — учебная доля, не повод продавать в минус на эмоциях.

Итоговый вердикт: при горизонте от года и готовой подушке схема 23k/20k/7k даёт новичку понятный старт без десятка инструментов. Нужны деньги в течение года — оставьте 50 000 ₽ в банке или только в фонде денежного рынка без акций.

Делайте: ребаланс по календарю, не по новостям. Не делайте: не закрывайте ИИС ради «срочных» трат без расчёта потерь на вычетах.

Что сделать после первой покупки

Мини-портфель — не финиш, а старт привычки. Три шага на ближайшие месяцы:

- Раз в месяц сверяйте подушку отдельно от брокера — она не должна «утекать» в докупки.

- Читайте отчёт брокера раз в квартал: купоны, комиссии, налог у источника по облигациям (НДФЛ 13%).

- При пополнении не ломайте пропорции — добавляйте по тем же 45/40/15 или копите до круглой суммы и докупайте пакетом.

Заседание ЦБ по ставке — 24.07.2026 (календарь): при снижении доходность фондов денежного рынка упадёт — пересмотрите доли на ребалансе, не паникуйте.

Материал проверен: автор и эксперт Роман Муравьев, блог «Финансы и личный бюджет«.

Достоверность данных: ключевая ставка 14,25%, лимиты АСВ и ИИС-3, частоты запросов верифицированы по данным ЦБ РФ, АСВ и Яндекс Вордстат на июль 2026 года.

Частые вопросы

Куда вложить 50 000 рублей новичку без опыта биржи?

Если подушка есть и горизонт от года — откройте счёт у лицензированного брокера и купите три БПИФ по схеме 23 000 / 20 000 / 7 000 ₽. Боитесь биржи — положите 45% на накопительный, 40% купите ОФЗ или облигационный фонд через брокера, 15% оставьте в банке до обучения.

Можно ли разделить 50 000 ₽ между вкладом и брокером?

Да, если горизонт смешанный: часть на вклад под фиксированный срок, часть на бирже под гибкость. Не дублируйте одну и ту же сумму в банке и в фонде денежного рынка без причины — выберите одну «кэш» корзину.

Сколько держать в подушке перед этими инвестициями?

Ориентир — 3-6 месяцев обязательных расходов на отдельном накопительном или вкладе, не на брокерском счёте. Пятидесяти тысяч для портфеля не хватает, если подушки ещё нет.

Нужен ли брокерский счёт на 50 000 ₽?

Для схемы с тремя БПИФ — да, брокер нужен. Начать можно с 1 000-2 000 ₽ на одном фонде, но на 50 000 ₽ логичнее сразу три позиции. Альтернатива без акций — вклад плюс ОФЗ, см. гайд по выбору.

Что выгоднее при 50 000 ₽ — вклад или ОФЗ?

Вклад проще и застрахован АСВ до 1,4 млн ₽, но деньги обычно «привязаны» к сроку. ОФЗ и облигационные фонды гибче на бирже, но есть НКД и налог с купонов. При горизонте 1-3 года часто комбинируют: ликвидность в фонде денежного рынка, долг в облигациях.

Стоит ли открывать ИИС-3 именно на 50 000 ₽?

Имеет смысл, если есть официальный доход с НДФЛ, готовы не снимать деньги 5 лет и хотите вычет около 6 500 ₽ с этой суммы. Нужна гибкость — обычный брокерский счёт без обязательств по сроку.

Как часто проверять портфель?

Раз в 6 месяцев на ребаланс — достаточно. Ежедневные графики для новичка ведут к лишним сделкам. Запишите дату покупки и целевые доли один раз и придерживайтесь плана.

Сообщение Куда вложить 50 000 ₽: мини-портфель из трёх частей — пошаговый гайд в 2026 году появились сначала на Финансы и личный бюджет.