Полис каско на руках, авария оформлена — а выплата всё равно может не наступить. Разбираем, где правила Сбер страхования формально выводят ДТП из покрытия.

КАСКО воспринимается как «страховка от всего на дороге». Но право на выплату по правилам — это не один факт аварии, а цепочка формальных условий. Достаточно одного несошедшегося звена, и по тексту правил событие перестаёт быть страховым случаем — даже если машина действительно пострадала в ДТП.

В правилах добровольного страхования каско Сбер страхования применимость покрытия по ДТП держится на трёх плоскостях: кто и в каком состоянии управлял машиной, как быстро оформлено событие и какой именно продукт вписан в договор. Ниже — семь формальных точек, на которых это покрытие ломается чаще всего.

1. В каком состоянии был водитель

Если в момент ДТП водитель находился в состоянии алкогольного, наркотического или токсикологического опьянения любой степени, отказался от медицинского освидетельствования по требованию полиции или употребил алкоголь либо препараты уже после аварии до освидетельствования — по тексту правил такое событие в число страховых не входит. При отказе от освидетельствования состояние опьянения презюмируется, поэтому даже подтверждённое ДТП формально не порождает обязанности по выплате.

Основание: Раздел 5, п. 5.1.2.

Допустим, после небольшого столкновения водитель принял успокоительное ещё до приезда экипажа. Чтобы это не прочиталось как «употребление после ДТП», правила отдельно оговаривают: приём медикаментов с целью оказания помощи допустим при наличии подтверждающих медицинских документов.

2. Кто именно был за рулём

Если в момент ДТП машиной управляло лицо без водительского удостоверения нужной категории или лишённое прав, либо человек, не указанный в договоре как допущенный к управлению (или не подходящий под критерии допуска), — правила квалифицируют такой случай как нестраховой. Контур допущенных водителей здесь работает как самостоятельный фильтр применимости покрытия, который проверяется по фактическим документам.

Основание: Раздел 5, п. 5.1.1.

Допустим, в день аварии за руль на пять минут сел супруг владельца, не вписанный в договор. По тексту правил факт аварии при этом сохраняется, а формальное право на выплату — нет.

3. Что произошло сразу после удара

Если страхователь, выгодоприобретатель или водитель покинул место ДТП до приезда сотрудников полиции и эти действия не признаны правомерными по законодательству, правила прямо называют такое событие нестраховым. Причём независимо от того, наступила ли административная ответственность: формальное право на возмещение в этом случае просто не возникает.

Основание: Раздел 5, п. 5.1.5.

Допустим, водитель отъехал на соседнюю улицу «чтобы не мешать движению» и вернулся через час. С точки зрения правил место ДТП всё равно было оставлено до прибытия полиции.

4. Окно в 24 часа

Срок на уведомление страховщика любым доступным способом и на заявление в ГИБДД — 24 часа с момента, когда такая возможность появилась. Это один и тот же сжатый интервал. Письменное заявление о выплате и пакет документов передаются в течение 3 рабочих дней после события (для событий за рубежом — 15 рабочих дней). По тексту правил невыполнение этих обязанностей прямо названо самостоятельным основанием для отказа, если оно лишает страховщика возможности оценить событие.

Основание: Раздел 10, п. 10.1.1.

Допустим, ДТП случилось поздно вечером в пятницу, а заявление подано только в понедельник днём. Формально 24-часовое окно на уведомление к этому моменту уже закрыто.

Похожие формальные точки в других событиях у Сбер страхования — polishelper.ru/strahovye/sber-strakhovanie

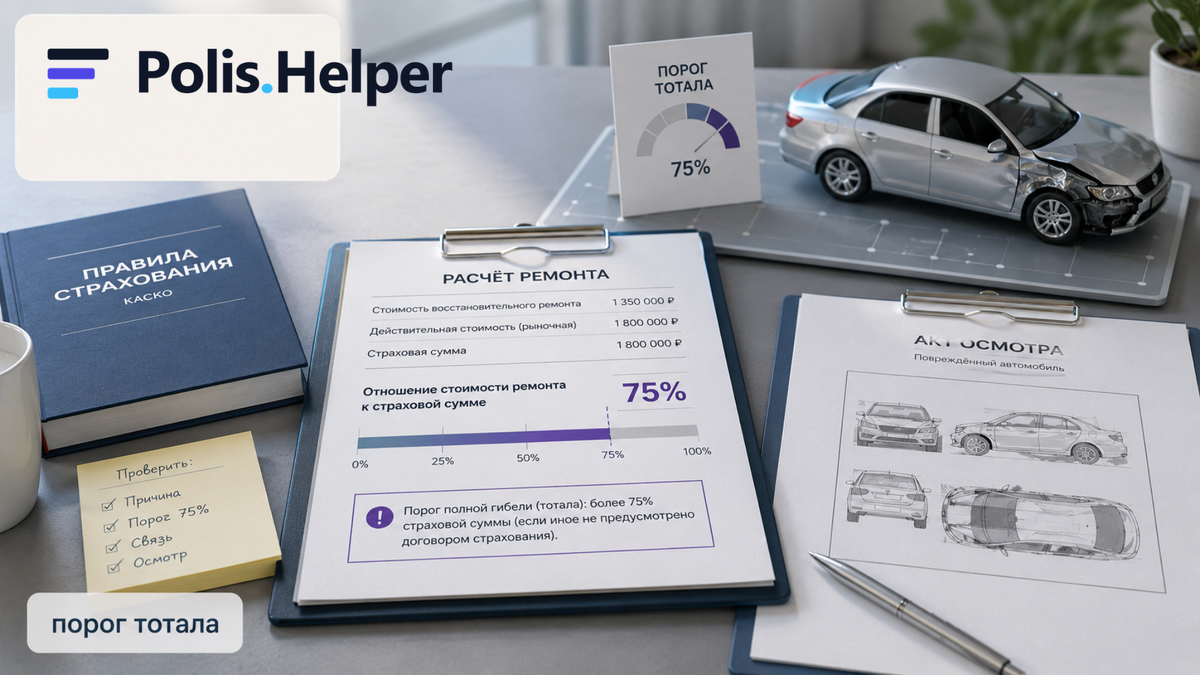

5. Какой именно продукт вписан в договор

Если в договоре подключён только «Миникаско» или «Ущерб в результате ДТП по чужой вине», то ДТП с обоюдной виной, виной водителя застрахованного ТС или с неустановленным виновником формально выпадает из покрытия. Эти риски применимы только при безусловно установленном виновнике из числа других участников. Для «Миникаско» добавляется ещё одно условие: у виновника должен быть действующий полис ОСАГО.

Основание: Раздел 5, п. 5.8.1.

Допустим, в договоре подключён «Миникаско», а виновник аварии скрылся и не установлен. По тексту правил расчёт по этому риску в такой ситуации не работает, если базовый «Ущерб» в договор не включён.

6. Бумаги, без которых событие не получит статус

Если страховщику в течение 3 рабочих дней не переданы извещение о ДТП, постановления и протоколы из ГИБДД и иные обязательные по событию документы, признать его страховым случаем формально не из чего. Именно из этих бумаг подтверждаются обстоятельства аварии и применимость покрытия, поэтому их отсутствие — самостоятельное основание не признавать событие или приостановить рассмотрение.

Основание: Раздел 11, п. 11.1.

Допустим, постановление из ГИБДД задержалось, и пакет документов собран не полностью. По тексту правил это переводит рассмотрение в режим ожидания, а не автоматической выплаты.

7. Ремонт раньше осмотра

Правила требуют сохранять ТС в неизменном виде до согласованного осмотра страховщиком, независимой экспертизой или СТОА. Если демонтаж или ремонт начат без письменного согласия страховщика, он лишается возможности достоверно установить размер ущерба и его связь с заявленным событием — а это основание для спора по объёму выплаты или для отказа.

Основание: Раздел 10, п. 10.1.5.

Допустим, машину сразу после аварии увезли в сервис и начали разбирать. Формально к моменту осмотра состояние ТС уже изменено, и зафиксировать исходные повреждения нечем.

Общий принцип формального риска

Семь точек складываются в одну логику: право на выплату по каско при ДТП — это цепочка из трёх плоскостей. Кто и в каком состоянии был за рулём, как быстро оформлено событие и какой продукт вписан в договор. Достаточно, чтобы не сошлось одно звено, и покрытие отпадает целиком.

Отдельно заметна асимметрия сроков. Ваше окно сжато до часов и считаных дней: 24 часа на уведомление, 3 рабочих дня на письменное заявление. Сроки страховщика длиннее: решение принимается в течение 30 календарных дней после полного пакета документов (плюс возможные ещё 30 дней при экспертизе или возбуждении уголовного дела), а ремонт на СТОА по направлению — до 45 рабочих дней.

Разбор основан на правилах добровольного страхования каско Сбер страхования №105 от 07.10.2024. Актуальная редакция разбора: 13.05.2026.

Это разбор формальных положений правил. Решения по конкретному полису требуют обращения к юристу или представителю страховщика.