Вы уже подписали договор, но внутри осталось чувство, что что-то не так? Не игнорируйте его. Лишние траты в кредите чаще всего прячутся не в крупных цифрах, а в приложениях, согласиях и мелких ограничениях по ставке. Показываю, как за 5–10 минут проверить документы и понять, что действительно увеличивает стоимость займа. Самый опасный пункт — не проценты, а услуги, о которых вы узнаете только дома.

Бывает так: деньги уже получены, документы подписаны, а дома вы открываете договор и ловите себя на мысли, что всё выглядит сложнее, чем в момент оформления. Сумма выплат, названия услуг, мелкие пункты и отдельные бумаги уже не кажутся формальностью.

Именно после оформления многие впервые замечают страховки, комиссии, автосписания или странные условия по досрочному погашению. Здесь важно не искать подвох в каждом слове, а спокойно отделить обязательное от того, что просто делает кредит дороже. Самая неприятная часть в такой проверке даже не сам текст договора, а то, что похожие пункты легко перепутать.

Сначала соберите всё в одно место

Перед собой лучше сразу открыть кредитный договор, график платежей, индивидуальные условия и все бумаги по страховке или подключённым услугам, если они выдавались отдельно. Рядом держите ручку или заметки в телефоне, чтобы сразу отмечать непонятные места.

До чтения проверьте, все ли страницы у вас на руках.

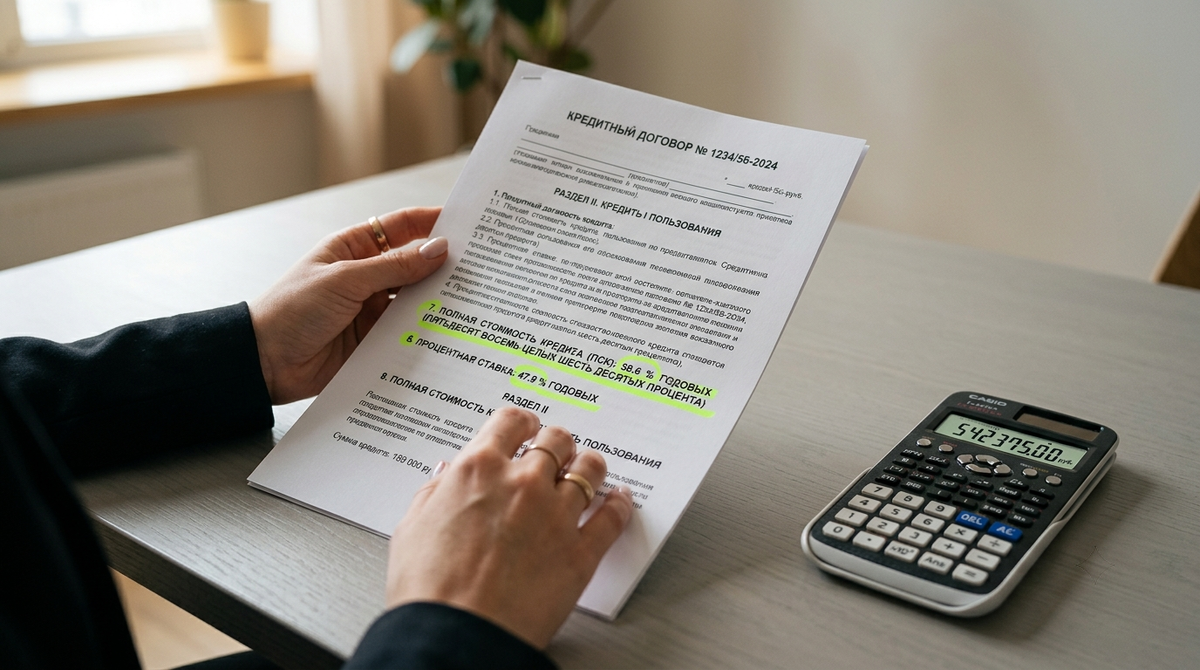

Посмотрите, видно ли полную стоимость кредита.

Сверьте сумму кредита и ежемесячный платёж с тем, что вы ожидали.

Проверьте, есть ли отдельные согласия на услуги.

Смотрите только свои подписанные документы, а не рекламный расчёт или предложение банка.

Начните с самых крупных цифр

1. Первым делом найдите полную стоимость кредита и общую сумму всех выплат. Это помогает увидеть не обещание при оформлении, а реальную цену кредита по бумагам. Если итоговая сумма заметно выше той, на которую вы внутренне рассчитывали, уже есть повод смотреть дальше особенно внимательно.

2. Затем сверьте процентную ставку в договоре с той, которую вам озвучивали. Важно не только число, но и условия рядом с ним. Если ставка может вырасти при отказе от какой-то услуги или при несоблюдении отдельного требования, это надо сразу пометить, потому что кредит может подорожать не сразу, а позже.

3. После этого откройте график платежей и посмотрите, из чего состоит каждый платёж. Так легче понять, где обычные проценты, а где могут быть дополнительные начисления. Если первые платежи выглядят слишком крупными или график идёт неровно без понятной причины, это уже не тот пункт, который стоит пролистывать.

Где обычно прячутся лишние услуги

4. Теперь отдельно найдите всё, что связано со страховкой. Смотрите не только основной договор, но и заявления, согласия, отдельные листы с подписью. Если есть отдельный платёж, отдельное заявление или упоминание сторонней компании, перед вами может быть не часть самого кредита, а дополнительная услуга.

5. Дальше проверьте остальные платные подключения помимо страховки. Уведомления, смс, консультации, юридические сервисы, пакеты обслуживания и другие услуги нередко стоят не так мало, как кажется в момент подписания. Особенно внимательно смотрите приложения и отдельные согласия, потому что именно там часто лежит то, что потом тихо добавляется к расходам.

6. Потом пройдитесь по комиссиям и разовым платежам. Смотрите, нет ли платы за выдачу, обслуживание, перевод денег, внесение платежей или другие действия. Если за сам кредит вы мысленно считали только проценты, а в документах нашли ещё несколько платных строк, картина сразу становится честнее и понятнее.

Не пропустите ограничения, которые всплывают потом

7. Раздел со штрафами и неустойками лучше читать медленно, даже если он кажется скучным. Важно понять, что будет не только при просрочке, но и при других нарушениях условий. Иногда неприятности начинаются не из-за самого долга, а из-за счёта для оплаты, отключённой услуги или несоблюдение порядка платежа.

8. Затем найдите правила досрочного погашения. Посмотрите, нужно ли заранее подавать заявление, есть ли особый порядок внесения денег, нет ли ограничений по сумме или способу оплаты. На этом месте многие уверены, что смогут закрыть кредит в любой день без лишних действий, а потом сталкиваются с совсем другой схемой.

9. Отдельно проверьте автосписания и счёт, с которого банк будет брать деньги. Вам важно понимать, откуда именно уйдёт платёж, не подключено ли вместе с кредитом что-то лишнее и что произойдёт, если в нужный день на этом счёте не окажется полной суммы. После такой проверки исчезает ощущение, что деньги будут списываться по непонятным правилам.

Что отметить для разговора с банком

10. В конце сделайте простую пометку для себя по четырём пунктам: что выглядит обязательным, что похоже на навязанное, что явно увеличивает стоимость кредита и с чем уже можно идти в банк.

Когда у вас есть такой список, разговор перестаёт быть эмоциональным и становится предметным: вы уже видите не общий страх, а конкретные строки и названия.

Где чаще всего ошибаются

Самая частая ошибка — читать только первый лист или смотреть только на ежемесячный платёж. Из-за этого легко пропустить отдельные согласия на услуги, приложения и условия, от которых зависит ставка.

Поправить это можно просто: сложите все подписанные бумаги в один набор и отмечайте не все цифры подряд, а только те места, где есть отдельная оплата, дополнительное согласие или ограничение для вас.

Чтобы результат не потерялся, после проверки сделайте короткий список спорных пунктов прямо словами из договора и сохраните фото или копии нужных страниц. Тогда при обращении в банк вы будете говорить не по памяти и не на эмоциях, а по документам.

Главное после оформления кредита — не выискивать подвох в каждом абзаце, а спокойно проверить, что именно увеличивает стоимость и что было подключено отдельно от самого займа.

Самые дорогие вещи часто прячутся не в громких формулировках, а в приложениях, согласиях и мелких ограничениях по ставке, платежам и услугам.

Сегодня откройте договор и за 5–10 минут отметьте три вещи: полную стоимость кредита, все платные услуги и правила досрочного погашения.

Какой пункт в кредитном договоре оказался для вас самым непонятным или самым неприятным?

Подпишитесь на канал, чтобы не пропустить новые публикации!