Что происходит в головах миллионов людей, когда они вдруг решают снять последние кровные с банковских счетов, плюнув на проценты и удобство?

Пока телевизионные аналитики рассуждают о макроэкономических показателях и тонкостях денежно-кредитной политики, внизу, на уровне обычных семей, происходит тихая паника.

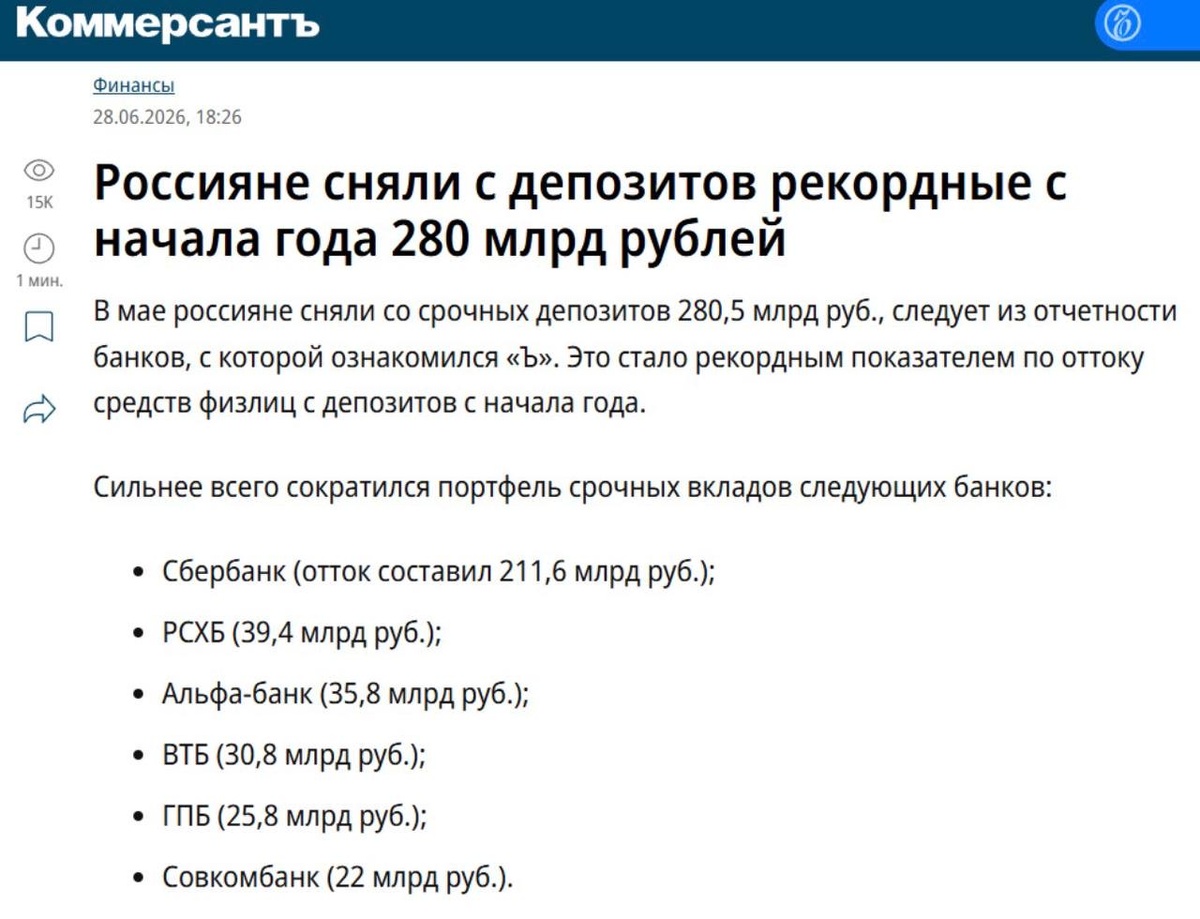

Только за один месяц из банковской системы страны вымыло около 550 миллиардов рублей. Это не просто цифры в отчетах ЦБ, это голос народа, который перестал верить в тихую гавань финансовых институтов.

Люди не перекладывают деньги из одного банка в другой, они забирают их в наличку. Это самый честный и пугающий социологический опрос, который проводит сама жизнь.

Крах доверия: когда проценты перестают работать

Раньше граждане несли деньги в банк по причине, что пусть и на немного, но всё же они приумножаются. Сегодня эта формула дала сбой.

Ключевая ставка скачет, доходность по депозитам тает на глазах - с 19,6% до 12,85%. Но дело не в процентах. Люди массово уходят из банков не потому, что вклад стал приносить чуть меньше копеек, а потому, что исчезло чувство базовой безопасности.

В среди населения упорно ползут слухи о возможной заморозке вкладов. Люди боятся отключения интернета, блокировок, хаоса. Когда человек добровольно отказывается от дохода и прячет купюры дома, он подает сигнал:

«я больше не доверяю системе».

Цифры потерь банков выглядят как сводки с поля боя. «Сбер» недосчитался более 211 миллиардов рублей. ВТБ, Альфа-банк, Россельхозбанк - все они столкнулись с беспрецедентным оттоком.

Это не кризис одной компании, это системный провал коммуникации между государством и гражданином. Когда вкладчик голосует «ногами», забирая кэш, никакая рекламная кампания его уже не вернет.

Инфляция против вашего кошелька

Пока в кабинетах обсуждают «очищенную от разовых факторов» инфляцию, обычный покупатель видит другую картину у кассы в «Пятерочке» или «Магните».

Ценники меняются быстрее, чем мы успеваем к ним привыкнуть. Официальная статистика показывает рост цен на 0,25% за одну неделю, а в годовом выражении инфляция уверенно ползет к шести процентам. Но давайте смотреть правде в глаза: это лишь верхушка айсберга.

Эксперты, вроде Павла Бирюкова из Газпромбанка, пытаются успокоить нас расчетами о «стабильной базовой инфляции». Но скажите, становится ли от этого легче человеку, который видит, как дорожает бензин, а за ним и всё остальное?

Нет. Ослабление рубля, которое многие связывают с осознанной стратегией Минфина по наполнению бюджета, добавляет масло в огонь. Импортные товары, а их в нашей корзине почти половина , неизбежно потащат цены вверх.

Если рубль упадет до 90 за доллар, а к этому всё идет, к осени мы можем получить двузначную инфляцию. И что тогда скажет Центробанк? Опять начнет закручивать гайки и душить бизнес высокой ставкой?

Дорогие деньги: кто реально за это платит?

Нам часто пытаются навязать примитивную картинку: есть злые банкиры и бедные вкладчики, или, наоборот, нерадивый бизнес, который хочет «дешевых кредитов». Но давайте копнем глубже.

Кредит для предприятия - это не просто долг, это оборотные средства. Это зарплаты вашим соседям, это новые станки, это расширение производства. Когда стоимость заемных денег взлетает до небес, бизнес начинает экономить на единственном, что можно быстро сократить - на людях.

Официальная безработица у нас рекордно низкая, да. Но зайдите на заводы и в офисы: многие уже сидят на «полставки» или переведены на сокращенный день. Это скрытая форма того же кризиса.

Люди перестают копить. Они проедают то, что откладывали годами, чтобы просто дожить до зарплаты. Это не потребительский бум, это прощание с «подушкой безопасности».

Когда нам говорят о кадровом голоде, хочется спросить: а может, дело не в дефиците рабочих рук, а в том, что бизнес просто не может платить нормальные деньги из-за политики «дорогих денег»? Пока кредит стоит как крыло самолета, ожидать роста зарплат - утопия.

Тупик или временные трудности?

Мы наблюдаем, как экономическая модель, которая строилась на вере в завтрашний день, начинает давать сбои.

Ольга Беленькая из «Финама» прогнозирует жесткую ставку до конца года, и в это легко верится. Похоже, мы входим в зону турбулентности, где бизнес не получит доступных кредитов, а население - достойной жизни.

Самое обидное, что люди, которые десятилетиями копили на старость, сейчас вынуждены «проедать» эти деньги, превращая накопления в обычные повседневные расходы.

Это путь в никуда. И главный вопрос, который висит в воздухе: это чей-то хитрый план или мы просто несемся в сторону нищеты, надеясь на «авось»?

А как вы ощущаете этот кризис доверия? Стали ли вы держать больше наличности дома или всё еще надеетесь на банковские депозиты?

Пишите в комментариях, давайте обсудим, пока еще есть что обсуждать.

Читайте, если пропустили: