Приветствую на канале! Если вашей темой стала финансовая рентабельность, курсовая по этому направлению потребует от вас работы со множеством формул и экономических показателей. Действительно, при анализе рентабельности в курсовой работе студенты чаще всего сталкиваются со сложностями из-за нехватки реальных финансовых данных. Чтобы облегчить вам задачу, сегодня мы подробно разберем готовый практический пример. Если вам необходимо оценить рентабельность предприятия, в данной работе на примере ОАО «Хлебозавод №5» вы найдете готовые таблицы и аналитические выводы, которые помогут вам быстро и без лишних нервов подготовить собственное исследование.

Введение: готовый шаблон актуальности, целей и задач исследования в курсовой работе

Любая качественная учебная работа начинается с сильного введения. Если вашей темой стала финансовая рентабельность, курсовая должна сразу зацепить научного руководителя грамотно сформулированной актуальностью. На самом деле, при раскрытии темы рентабельности в курсовой работе студенты чаще всего допускают досадные ошибки: путают объект и предмет исследования или не знают, как правильно сформулировать задачи.

В этом разделе мы подготовили для вас готовый образец вводной части. Если вам необходимо проанализировать рентабельность предприятия, в курсовой этот шаблон (на примере реального хлебозавода) послужит отличной основой для вашего собственного проекта.

📝 Если у вас возникли трудности с курсовой работой по теме «Рентабельность» — пишите 🌍 [Сайт] | 🚀 [Telegram] | 💬 [Личка в ВК] 👨💻 [Max], я обязательно помогу! 👇

Шаблон введения курсовой работы (на примере ОАО «Хлебозавод №5»)

Актуальность темы. В условиях жесткой рыночной конкуренции выживание и развитие любого бизнеса зависят от эффективности его работы. Абсолютный размер прибыли не всегда отражает реальное положение дел, так как показывает лишь единовременный экономический эффект. Главным же индикатором качества менеджмента и окупаемости затрат выступает рентабельность. В современных условиях нестабильности эффективное управление рентабельностью позволяет предприятию рационально распределять ресурсы, планировать деятельность и сохранять финансовую устойчивость даже в периоды кризисов.

Степень разработанности темы. Теоретические основы управления рентабельностью исследованы в трудах таких авторов, как Й. Ворст, Е. Б. Барабаш, Т. В. Беженцева, А. Г. Шушакова, Е. В. Омельченко и др. Однако динамично меняющаяся рыночная конъюнктура требует регулярного обновления практических подходов с учетом специфики конкретных отраслей (в данном случае — хлебопекарной).

🎯 Цель работы: исследование направлений управления рентабельностью, способствующих максимизации финансового результата и стабильному развитию ОАО «Хлебозавод №5».

📝 Задачи исследования:

- Раскрыть теоретическую сущность и систему показателей рентабельности.

- Изучить механизмы управления рентабельностью на предприятии.

- Составить краткую организационно-экономическую характеристику ОАО «Хлебозавод №5».

- Оценить текущую эффективность управления рентабельностью на исследуемом предприятии.

- Разработать практические рекомендации по совершенствованию управления рентабельностью компании.

🔍 Объект исследования: уровень рентабельности ОАО «Хлебозавод №5».

📐 Предмет исследования: совокупность теоретических, методических и практических подходов к процессу управления рентабельностью предприятия с целью повышения эффективности его деятельности.

🛠 Методы исследования: научное обобщение, сравнительный и системный анализ, группировка, графическое отображение данных, методы дедукции и индукции.

📂 Структура работы: введение, две главы (теоретическая и аналитическая), заключение, библиографический список (25 источников) и приложения с бухгалтерской отчетностью предприятия за 2018–2020 гг.

1. Теоретические основы оценки рентабельности предприятия в курсовой работе: формулы и подходы

1.1. Сущность и ключевые показатели рентабельности: подробный разбор теории

После того как оформлено введение, наступает очередь теоретического раздела. Если вашей главной темой стала финансовая рентабельность, курсовая потребует от вас работы со множеством сложных формул и экономических показателей. При раскрытии темы студенты чаще всего сталкиваются со сложностями из-за обилия сухой и перегруженной теории в учебниках.

Чтобы облегчить вам задачу, ниже мы подробно разберем необходимый теоретический минимум. Если вам предстоит провести анализ рентабельности предприятия, этот пример параграфа 1.1 с классическими подходами и мнениями ученых станет вашей лучшей основой, которую не придется переписывать.

Эффект или эффективность: в чем разница?

Для начала разберемся с базовыми экономическими понятиями. Важно понимать, что эффективность в экономике — это всегда соотношение полученного эффекта (результата) и затрат на его достижение.

- Прибыль — это абсолютный показатель. Она отражает единовременный экономический эффект (просто сумму в рублях), но не показывает, насколько рационально использовались ресурсы.

- Рентабельность — это относительный показатель. Именно она характеризует степень эффективности хозяйствования, показывая окупаемость затрат и прибыльность различных направлений деятельности (производственной, инвестиционной или коммерческой).

Важное правило: в отличие от показателей ликвидности или финансовой устойчивости, для рентабельности не существует жестких нормативов. Но действует общий экономический закон: чем выше коэффициент рентабельности, тем эффективнее работает предприятие.

При отрицательном финансовом результате (убытке) рассчитывать стандартные коэффициенты рентабельности нет смысла. В таких случаях экономисты используют условный термин «отрицательная рентабельность» (убыточность).

Что говорят ученые: обзор теории для вашей курсовой

Чтобы теоретическая глава работы выглядела солидно и прошла проверку на плагиат, в ней обязательно должны присутствовать ссылки на авторитетных исследователей. Вот ключевые тезисы, которые вы можете использовать:

- Прогнозирование рентабельности: известные экономисты Й. Ворст и П. Ревентлоу провели международный прогностический анализ рентабельности на уровне компаний. Они доказали, что моделировать и прогнозировать прибыльность можно на основе стандартных бухгалтерских данных, сопоставляя показатели прибыли (валовой, EBIT) со стоимостью активов и капитала предприятия.

- Ресурсы для развития: исследователи А. Г. Шушакова и И. А. Нагимова отмечают, что высокий уровень рентабельности — это залог успешного развития. Именно прибыльный бизнес имеет реальные финансовые ресурсы для модернизации производства, расширения масштабов деятельности и закупки нового оборудования.

- Влияние инфляции: экономист М. К. Канева предупреждает об иллюзии роста доходов в периоды высокой инфляции. Повышение рентабельности в это время — явление временное. Как только темпы инфляции снизятся, показатели рентабельности бизнеса неизбежно пойдут на спад .

- Основа для анализа: исследователи И. Л. Митюшина и Ю. Н. Стебихова рассматривают финансовую отчетность компании как главный и наиболее надежный источник информации для прогнозирования эффективности бизнеса на будущие периоды.

- Валовая прибыль как индикатор: Т. В. Беженцева обосновала, что валовая прибыль в числителе формулы рентабельности лучше всего отражает реальную картину движения денежных потоков.

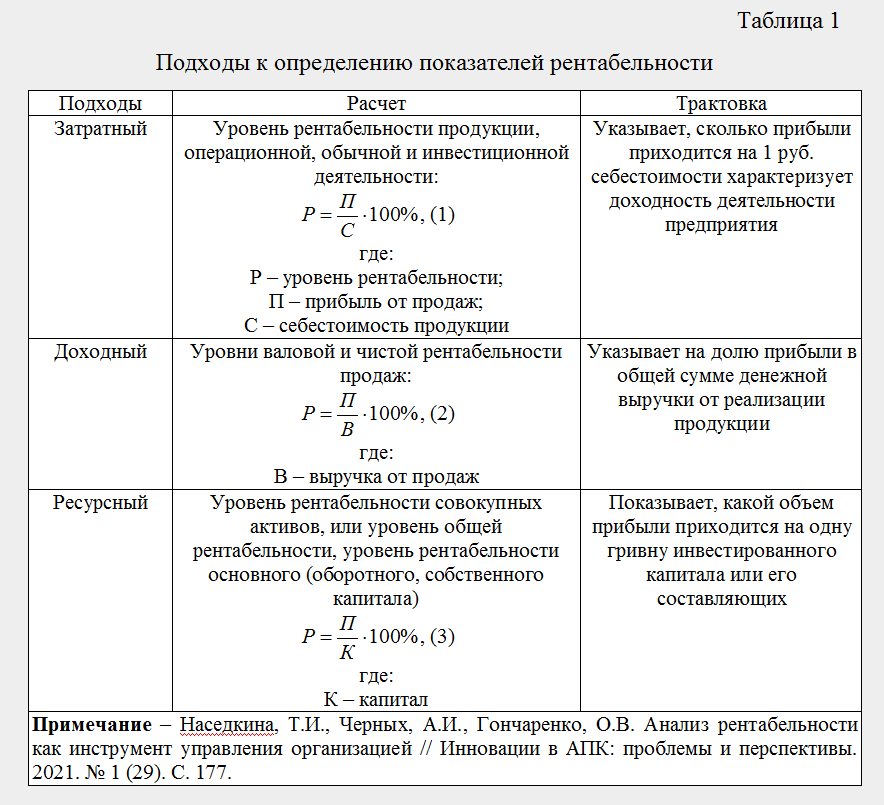

Три подхода к классификации показателей рентабельности

В экономическом анализе все коэффициенты рентабельности принято делить на три основные группы в зависимости от того, с какими показателями соотносится прибыль.

Если вам нужно написать эти формулы в строчном виде, используйте следующие варианты:

- Затратный подход (рентабельность продукции):

Р = (П / С) * 100%,

где П — прибыль от продаж, С — себестоимость. Показывает, сколько прибыли приносит каждый рубль, потраченный на производство. - Доходный подход (рентабельность продаж):

Р = (П / В) * 100%,

где В — выручка. Отражает долю прибыли в общей сумме выручки. - Ресурсный подход (рентабельность активов или капитала):

Р = (П / К) * 100%,

где К — величина капитала (или активов). Показывает отдачу на каждый рубль вложенного имущества.

Как избежать искажения данных: средневзвешенная рентабельность

Обычно экономисты рассчитывают рентабельность по средним величинам баланса на начало и конец года. Однако здесь кроется проблема: предприятие могло на короткий срок привлечь крупный заем внутри года, которого нет в отчетности на даты составления баланса. В таком случае рентабельность собственного капитала окажется завышенной.

Чтобы избежать искажения информации, рассчитывают средневзвешенное значение рентабельности по формуле:

Рср_взв = (Сумма данных за n периодов / Сумма базы за n периодов) * 100%

Оценка эффективности управления доходностью

Рассчитав показатели рентабельности в практической главе, важно сделать по ним правильные выводы. Для оценки эффективности управления прибылью на предприятии используют простую шкалу:

Секрет оценки «отлично»: факторный анализ рентабельности

Простой расчет коэффициентов в динамике — это базовый уровень. Если вы хотите получить за курсовую высший балл, обязательно добавьте в методологию описание факторного анализа .

Обычно для этого применяют метод цепных подстановок, но у него есть недостатки (результат зависит от последовательности подстановки факторов). Более продвинутым инструментом является корреляционно-регрессионный анализ, который оценивает как индивидуальное, так и совокупное влияние факторов.

Зависимость рентабельности реализованной продукции от ключевых факторов производства выражается в виде линейного уравнения первой степени:

y = a + (b1 * x1) + (b2 * x2) + (b3 * x3)

Где: y — рентабельность реализованной продукции (продаж), %;

- x1 — производительность труда одного работающего (показатель эффективности использования рабочей силы);

- x2 — фондоотдача (показатель эффективности использования основных средств);

- x3 — материалоотдача (показатель эффективности использования сырья и материалов);

- a, b1, b2, b3 — коэффициенты регрессии.

Такое уравнение наглядно показывает, как рентабельность продаж зависит от трех главных элементов любого производства: рабочей силы, оборудования и сырья.

1.2. Механизм управления рентабельностью предприятия: от планирования до анализа результатов

Разобравшись с теорией и формулами, необходимо понять, как именно бизнес контролирует и повышает эти показатели на практике. При написании курсовой работы по рентабельности предприятия важно детально объяснить, из каких элементов состоит этот управленческий процесс — от планирования до учетно-аналитического обеспечения. Ниже мы разберем эти ключевые аспекты простыми словами.

Факторы влияния: что определяет уровень рентабельности?

Рентабельность — это ключевой объект управления для любого финансового менеджера и аналитика. На её уровень влияет множество факторов, отражающих разные стороны работы компании. Главная задача аналитика — количественно оценить вклад каждого из них, чтобы понять, за счет каких рычагов можно достичь желаемой доходности.

Экономисты выделяют две группы факторов, определяющих рентабельность любого субъекта хозяйствования:

- Внешние и базовые показатели: величина чистой прибыли, объем товарной продукции, уровень издержек производства, стоимость основных производственных фондов и объем оборотных средств.

- Организационно-технические факторы: рост производительности труда, экономия сырья и материалов, повышение фондоотдачи, а также уровень технического прогресса (автоматизация и механизация трудоемких процессов, внедрение бережливого производства).

При построении эффективной системы управления предприятию в первую очередь необходимо определиться со стратегией повышения рентабельности. Сама система управления прибыльностью выглядит следующим образом:

Управление рентабельностью — это непрерывный процесс. Он включает в себя глубокий ретроспективный анализ финансовых показателей, согласование планов выпуска и реализации продукции с её себестоимостью, а также поиск скрытых резервов для снижения непроизводительных расходов и потерь.

Ключевые задачи механизма управления рентабельностью

Чтобы выбранная стратегия принесла результаты, руководству предприятия необходимо решать целый комплекс задач:

- Планирование: прогнозирование доходности от основной (обычной) деятельности компании.

- Поиск резервов: выявление возможностей для максимизации прибыли по всем направлениям работы.

- Оптимизация затрат: постоянный контроль себестоимости и поиск резервов для её снижения.

- Повышение эффективности ресурсов: рост производительности труда, более полная загрузка оборудования, минимизация материальных потерь.

- Масштабирование: увеличение объема продаж готовой продукции.

- Управление рисками: укрепление конкурентных позиций на рынке при сохранении безопасного уровня финансовых рисков.

Качество планирования имеет критическое значение для устойчивого роста бизнеса. Этот процесс требует максимальной согласованности планов продаж с производственными возможностями и жесткого контроля за себестоимостью продукции.

Информационный фундамент: учетно-аналитическое обеспечение

Принятие любых управленческих решений невозможно без качественной информации. Руководству нужна достоверная и оперативная база данных, которая позволяет быстро реагировать на изменения рынка.

Информационную основу управления формирует учетно-аналитическое обеспечение — целостная система, которая снабжает качественной экономической информацией как внутренних менеджеров, так и внешних пользователей [24].

Процесс управления рентабельностью традиционно делят на несколько последовательных этапов:

Опираясь на результаты исследований, экономисты выделяют модель учетно-аналитического обеспечения управления рентабельностью, которая объединяет цели, объекты и результаты обработки информации:

Эта модель строится на пяти ключевых элементах:

- Методология учета доходов и расходов компании.

- Закрепление правил признания доходов в учетной политике.

- Аналитический учет и формирование внутренней отчетности.

- Создание единой базы данных финансово-хозяйственной деятельности.

- Контроль полноты и достоверности отражения всех операций в учете.

В рамках этой модели учетная система генерирует три важнейших вида информации для менеджмента:

- Первичные данные: фундамент для принятия оперативных решений руководителями нижнего звена.

- Аналитическая информация: база для расчета коэффициентов рентабельности и оценки эффективности использования ресурсов.

- Итоговая отчетность (финансовая, управленческая, статистическая): позволяет презентовать результаты деятельности предприятия внешним контрагентам, инвесторам и собственникам бизнеса.

2. Практический анализ и управление рентабельностью: пишем вторую главу курсовой работы на примере ОАО «Хлебозавод №5»

2.1. Характеристика объекта исследования: готовый шаблон описания предприятия

Переходя ко второй главе, важно помнить: любая практическая курсовая по рентабельности предприятия не должна начинаться сразу с финансовых коэффициентов. Сначала необходимо познакомить читателя (и научного руководителя) с объектом исследования — его историей, правовым статусом, основными видами деятельности и объёмами производства.

Ниже представлен готовый образец такого описания, который вы можете использовать как структуру для своей собственной работы, просто подставив данные своей компании.

Шаблон визитной карточки предприятия (на примере ОАО «Хлебозавод №5»)

- Организационно-правовая форма и реквизиты: ОАО «Хлебозавод №5» зарегистрировано Администрацией Ворошиловского района г. Волгограда 07.08.1996 г. (ИНН 3445050019, ОГРН 1023403848357).

- Адрес: Россия, 400074, г. Волгоград, ул. Козловская, д. 42.

- История и масштаб бизнеса: предприятие было образовано в 1934 году и на сегодняшний день является самым крупным хлебозаводом в г. Волгограде и Волгоградской области. По объемам производства и продаж хлебобулочных изделий завод занимает первое место на местном рынке.

- Конкурентная среда: предприятие показывает стабильные экономические результаты, несмотря на жесткую конкуренцию со стороны крупных хлебопекарных производств региона и постоянный рост малых частных пекарен.

- Основная цель деятельности: получение и максимизация прибыли.

- Приоритетные направления бизнеса:

Производство хлеба, булочных и кондитерских изделий недлительного хранения;

Оптовая торговля собственной продукцией;

Оптовая и розничная торговля товарами сторонних производителей.

Анализ объемов производства в натуральном и стоимостном выражении

В 2020 году производственные мощности завода были использованы на 60,2%, при этом фактический объем выпуска собственной продукции составил 19 367,49 тонн.

Для наглядного представления квартальной динамики производства во вторую главу обязательно вставляют структурированную таблицу:

Ключевые выводы из анализа объемов производства (для написания аналитического текста к таблице):

- Общая динамика: в 2020 году объем производства в натуральном выражении вырос на 664,13 тонн по сравнению с показателями 2019 года. В стоимостном выражении объем выпуска составил 969,57 млн рублей.

- Структура выпуска: основу ассортимента составляют хлебобулочные изделия — 19 154,52 тонн (или более 98,8% от общего объема). На долю кондитерского направления приходится 212,97 тонн (около 1,2%).

- Анализ по товарным группам:

Выпуск традиционного хлеба увеличился на 454,21 тонн (+3,78%) и составил 12 466,21 тонн.

Производство батонов и булочной продукции выросло на 225,31 тонн (+3,49%), достигнув отметки 6 688,31 тонн.

В сегменте кондитерских изделий зафиксировано снижение объемов производства на 15,39 тонн (-6,74%) до 212,97 тонн.

В целом руководство предприятия оценивает итоги работы по приоритетным направлениям за анализируемый период как успешные, что создает прочную базу для дальнейшего финансового анализа.

2.2. Оценка рентабельности предприятия в курсовой: расчеты и готовые аналитические выводы

Когда общая характеристика объекта завершена, наступает время для расчетной части. В курсовой работе по анализу рентабельности вычисления должны основываться на реальных финансовых отчетах. Нам предстоит проанализировать динамику доходов ОАО «Хлебозавод №5» за три года, рассчитать коэффициенты рентабельности продаж, активов, капитала и продукции, а также сделать по ним качественные выводы, которые обычно требуют преподаватели на защите.

Шаг 1. Анализ доходов и расходов предприятия (горизонтальный и вертикальный анализ)

Прежде чем переходить к коэффициентам рентабельности, необходимо оценить динамику абсолютных показателей доходности бизнеса. Источником информации для этого служит Отчет о финансовых результатах компании за 2018–2020 гг.

Аналитические выводы по динамике доходов и расходов (шаблон для текста работы):

- Рост выручки: в 2020 году ОАО «Хлебозавод №5» получило выручку в размере 983 045 тыс. рублей, что на 15,9% больше показателя 2018 года. По сравнению с 2019 годом выручка выросла на 3,87% (или на 36 669 тыс. рублей).

- Опережающий рост себестоимости: себестоимость продаж росла быстрее выручки и увеличилась за три года на 18,0% (до 610 223 тыс. рублей). Это негативная тенденция, свидетельствующая о росте затрат на производство хлеба (подорожание сырья, муки, энергоресурсов).

- Динамика расходов: коммерческие расходы за анализируемый период выросли на 14,6% (до 246 556 тыс. рублей), а прочие расходы увеличились на 23,6% (до 101 698 тыс. рублей), что оказало существенное давление на прибыль.

- Положительные факторы: за три года предприятию удалось сократить расходы на обслуживание кредитов — проценты к уплате снизились на 13,1% (до 54 040 тыс. рублей).

- Чистая прибыль: несмотря на рост затрат, ОАО «Хлебозавод №5» завершило 2020 год с чистой прибылью в размере 41 262 тыс. рублей. Это на 23,0% выше уровня 2018 года (33 538 тыс. рублей), хотя и ниже рекордного показателя 2019 года (45 234 тыс. рублей).

Шаг 2. Расчет базовых показателей рентабельности

На основе полученных данных о чистой прибыли рассчитаем основные коэффициенты рентабельности ОАО «Хлебозавод №5». Все показатели выражены в процентах (поскольку коэффициенты рассчитаны по чистой прибыли, их нормативное значение — выше 0).

Для наглядности динамику этих коэффициентов стоит представить в виде графика:

Интерпретация результатов расчета (готовый текст для выводов):

- Рентабельность активов (ROA): увеличилась на 1,10 п.п. (с 3,68% до 4,78%). Это положительная тенденция, вызванная ростом чистой прибыли на фоне сокращения совокупной стоимости имущества предприятия на 47 769 тыс. рублей.

- Рентабельность собственного капитала (ROE): сократилась на 6,99 п.п. (с 25,77% до 18,78%). Снижение обусловлено тем, что величина собственного капитала компании росла опережающими темпами (увеличилась на 89 611 тыс. рублей за счет накопленной нераспределенной прибыли) по сравнению с ростом чистой прибыли.

- Рентабельность продаж (ROS) и продукции: показали незначительный рост за три года — на 0,24 п.п. (до 4,20%) и на 0,28 п.п. (до 6,76%) соответственно.

Шаг 3. Расширенный анализ рентабельности по уровням прибыли и видам активов

Чтобы глубже оценить эффективность управления доходностью, проведем развернутый анализ рентабельности по уровням прибыли (валовая, прибыль от продаж, чистая прибыль) и по видам имущества.

Ключевые выводы по расширенному анализу рентабельности:

- Проблема производственной эффективности: показатели рентабельности продаж по валовой прибыли снизились на 1,13 п.п. (до 37,93%), а по прибыли от продаж — на 0,84 п.п. (до 12,84%). Это подтверждает вывод о том, что рост себестоимости и коммерческих расходов обгоняет рост выручки от реализации хлебобулочных изделий.

- Эффективность использования имущества: рентабельность оборотных активов показала сильную позитивную динамику, увеличившись на 8,47 п.п. (с 11,15% до 19,62%). Рентабельность внеоборотных активов выросла на 0,82 п.п. (до 6,31%).

- Финансовый рычаг: рентабельность заемного капитала увеличилась на 2,11 п.п. (с 4,29% до 6,40%), что свидетельствует об эффективном использовании заемных средств.

Итоговое заключение по разделу: в 2020 году все показатели рентабельности ОАО «Хлебозавод №5» остались в положительной зоне, что указывает на общую эффективность управления доходностью компании.

Однако опережающий рост производственных затрат и коммерческих издержек сдерживает прибыльность основной деятельности. Для улучшения ситуации менеджменту необходимо разработать стратегию по сдерживанию себестоимости продукции и оптимизации ценообразования, что мы и рассмотрим в следующем параграфе.

2.3. Разработка проектных предложений: направления повышения рентабельности предприятия

В любой учебной работе проектная часть традиционно отводится под конкретные предложения по улучшению ситуации. Описывая направления повышения рентабельности предприятия в курсовой работе, важно избегать абстрактных советов вроде «сократить штат» или «увеличить продажи». Любые рекомендации должны быть подкреплены расчетами и анализом рыночной конъюнктуры.

Ниже мы разберем готовый пример проектной части: как через оптимизацию ценообразования и вывод на рынок нового продукта (хлеба «Карельский») можно существенно улучшить финансовые результаты завода.

Специфика рынка хлебобулочных изделий и ценообразование

Проблема управления рентабельностью ОАО «Хлебозавод №5» тесно связана с вопросами ценообразования. Хлеб — социально значимый продукт, поэтому стремление производителя нарастить прибыль за счет простого повышения цен жестко сдерживается покупательской способностью населения и высоким уровнем конкуренции.

Рынок хлебобулочных изделий Волгоградской области зрелый, стабильный и высоконасыщенный. Сегодня он функционирует по законам олигополии («соперничества между немногими»). В регионе работают несколько крупных игроков (ООО «Хлебнаш», ОАО «Хлебокомбинат Волжский», АО «Красноармейский хлеб» и др.), активно конкурирующих во всех районах города и области.

Конкуренция вынуждает предприятия тщательно просчитывать ответные реакции соперников на изменение цен и объемов производства. При выборе методов ценообразования менеджменту необходимо учитывать два важнейших фактора ]:

- Стратегический фактор: формирование цен на основе реальных затрат на производство. Он благоприятен для предприятий с современным оборудованием и возможностью минимизировать индивидуальные издержки.

- Тактический фактор: оперативное реагирование на конъюнктуру рынка и спрос населения.

Анализ себестоимости и выбор метода ценообразования

Для ОАО «Хлебозавод №5» стратегический фактор является ключевым. Завод имеет огромный опыт, передовые технологии и возможность снижать индивидуальные издержки. В частности, сырье и материалы занимают до 60% от общей себестоимости, а использование собственной муки, произведенной внутри холдинга, позволяет заводу удерживать затраты на уровне ниже, чем у конкурентов.

Рассмотрим структуру себестоимости 1 тонны готовой продукции по социально значимым видам хлеба:

Выводы из структуры себестоимости:

- Удельный вес сырья колеблется от 36,0% до 40,4%.

- Высокую долю занимают коммерческие расходы — от 22,7% до 26,9% (из-за сложной логистики доставки свежего хлеба по точкам).

- Показатель рентабельности продукции завода на уровне 6,76% является самым высоким среди конкурентов в регионе.

На основе этих данных предприятию рекомендуется использовать проверенный затратный метод ценообразования — «издержки плюс прибыль». Его суть заключается в добавлении к себестоимости продукции целевой суммы прибыли, размер которой определяется планируемым уровнем рентабельности.

Проектное предложение: вывод нового продукта — хлеб «Карельский»

Для наращивания рентабельности продукции ОАО «Хлебозавод №5» необходимо следовать современным трендам рынка. Сегодня потребители все чаще выбирают изделия без ГМО, бездрожжевые и заварные сорта хлеба с повышенным содержанием клетчатки.

В качестве проектного предложения рассматривается запуск производства новой позиции — хлеба «Карельский» (весом 500 г, в нарезке, без упаковки), изготовленного из ржаной муки на натуральной молочно-кислой закваске.

Емкость рынка этого вида хлеба в регионе оценивается примерно в 50 тонн в неделю. Наценка торговых сетей составляет 7%, а соотношение постоянных и переменных затрат в себестоимости — 20:80. Для оценки прибыльности проекта были рассчитаны три сценария цены:

Анализ сценариев и обоснование рекомендаций:

- Сценарий 1 (Цена 34,24 руб.): обеспечивает максимальную долю рынка (42%) и объем продаж в 210 тонн. Прибыль составит 136,69 тыс. рублей. Этот вариант наиболее привлекателен для быстрого завоевания рынка за счет высокой ценности товара для покупателя.

- Сценарий 2 (Цена 35,50 руб.): при доле рынка в 36% (180 тонн) приносит максимальную абсолютную прибыль — 174,34 тыс. рублей за счет более высокой маржинальности.

- Сценарий 3 (Цена 36,00 руб.): приводит к сокращению доли рынка до 22% и снижению прибыли до 107,61 тыс. рублей из-за чувствительности покупателей к цене.

Итог подраздела: для успешного внедрения проекта и максимизации прибыли предприятию целесообразно ориентироваться на розничную цену в районе 34,24–35,50 рублей за буханку. Такой подход позволит ОАО «Хлебозавод №5» укрепить лидерские позиции в новом рыночном нишевом сегменте, обеспечив при этом высокую общую рентабельность продаж за счет гибкого сочетания стратегического контроля затрат и тактического ценообразования.

Заключение: как подвести итоги в курсовой работе по рентабельности предприятия

Финальный шаг в написании любого учебного проекта — это обобщение полученных результатов. Чтобы написать заключение к курсовой работе по рентабельности, вам нужно емко объединить теоретические выводы, результаты практических расчетов и экономический эффект от ваших предложений. Качественный финал должен наглядно показать научному руководителю, что цель исследования полностью достигнута.

Ниже мы собрали готовый структурированный шаблон заключения, который объединяет все разделы нашего анализа ОАО «Хлебозавод №5» и может послужить отличным ориентиром для вашей собственной работы.

Шаблон заключения курсовой работы: ключевые выводы

1. Теоретические выводы исследования:

- Рентабельность — это один из главных относительных показателей, отражающих реальное финансовое состояние бизнеса и его способность генерировать прибыль на единицу потраченных ресурсов. В отличие от абсолютной прибыли, она показывает именно эффективность использования капитала и окупаемость издержек.

- Для всесторонней оценки эффективности деятельности предприятия целесообразно рассчитывать четыре группы показателей: рентабельность продаж, активов, собственного капитала (и обязательств), а также рентабельность продукции.

- Процесс управления рентабельностью заключается в систематизации данных бухгалтерского учета и экономического анализа. Это необходимо для своевременного обеспечения руководства качественной информацией, позволяющей принимать обоснованные стратегические решения.

2. Результаты анализа ОАО «Хлебозавод №5»:

- Деятельность хлебопекарных производств тесно связана с вопросами ценообразования. Поскольку хлеб является социально значимым продуктом, возможности повышения цен производителями жестко ограничены покупательской способностью населения и высоким уровнем конкуренции на насыщенном рынке Волгоградской области.

- ОАО «Хлебозавод №5» прочно удерживает лидерские позиции в регионе, занимая 33,5% рынка г. Волгограда и 25,8% рынка области в сегменте социально значимых видов хлеба. Лидерство обеспечивается возможностью контролировать издержки производства (в том числе за счет использования собственного сырья) и быстро реагировать на изменения рынка.

- Проведенные расчеты за 2018–2020 гг. показали, что все коэффициенты рентабельности завода находятся в положительной зоне (рентабельность активов выросла до 4,78%, рентабельность продаж составила 4,20%, а рентабельность продукции достигла 6,76%). Это свидетельствует об общей эффективности управления доходностью компании.

- Основным риском для предприятия остается опережающий рост себестоимости и коммерческих расходов по сравнению с темпами роста выручки, что требует внедрения гибких методов ценообразования и расширения ассортимента.

3. Предложенные рекомендации:

- С целью эффективного управления рентабельностью ОАО «Хлебозавод №5» целесообразно использовать затратный метод ценообразования «издержки плюс прибыль», адаптированный под условия рыночной конкуренции.

- В качестве перспективного направления предложен запуск производства нового продукта — хлеба «Карельский» на натуральной ржаной закваске. Расчеты показали, что при розничной цене в диапазоне 34,24–35,50 рублей за буханку предприятие сможет занять от 36% до 42% в новой рыночной нише и обеспечить стабильный приток дополнительной прибыли.

Используя эту логику построения выводов, вы сможете последовательно структурировать финальную часть своего исследования, наглядно продемонстрировав взаимосвязь между теоретической базой, расчетами и практическими предложениями.

Подведем итоги

Надеемся, что этот подробный разбор помог вам понять, как устроена структура и логика курсовой работы по анализу рентабельности. Как видите, если разложить весь процесс по полочкам — от четко сформулированного введения и выверенной теории до реальных расчетов и обоснованных проектных предложений — задача написания работы уже не кажется такой сложной.

Вы можете использовать этот материал как пошаговый ориентир, пример для оформления таблиц или готовый каркас для собственного исследования. Помните, что самое важное в практической части — не просто посчитать коэффициенты, а показать преподавателю, что вы понимаете экономический смысл полученных цифр и можете предложить реальные пути решения проблем бизнеса.

Если у вас возникли вопросы по формулам, расчетам или заполнению таблиц для вашего предприятия — обязательно пишите их в комментариях, постараемся разобраться вместе.

Успешной вам учебы и легкой защиты! Не забудьте подписаться на канал, чтобы не пропустить новые разборы и готовые шаблоны для курсовых и дипломных работ.

Марина Грамакова.