847 000 ₽ долга — и ровно 0 ₽ из кармана за то, чтобы их списать. Не реклама, не схема: с 2023 года государство платит за вас публикацию, проверки и сам процесс. А с 2026-го список тех, кому это бесплатно положено, стал шире. Разбираем, кто проходит по условиям и почему пенсионерам теперь не нужно ждать закрытия исполнительного производства.

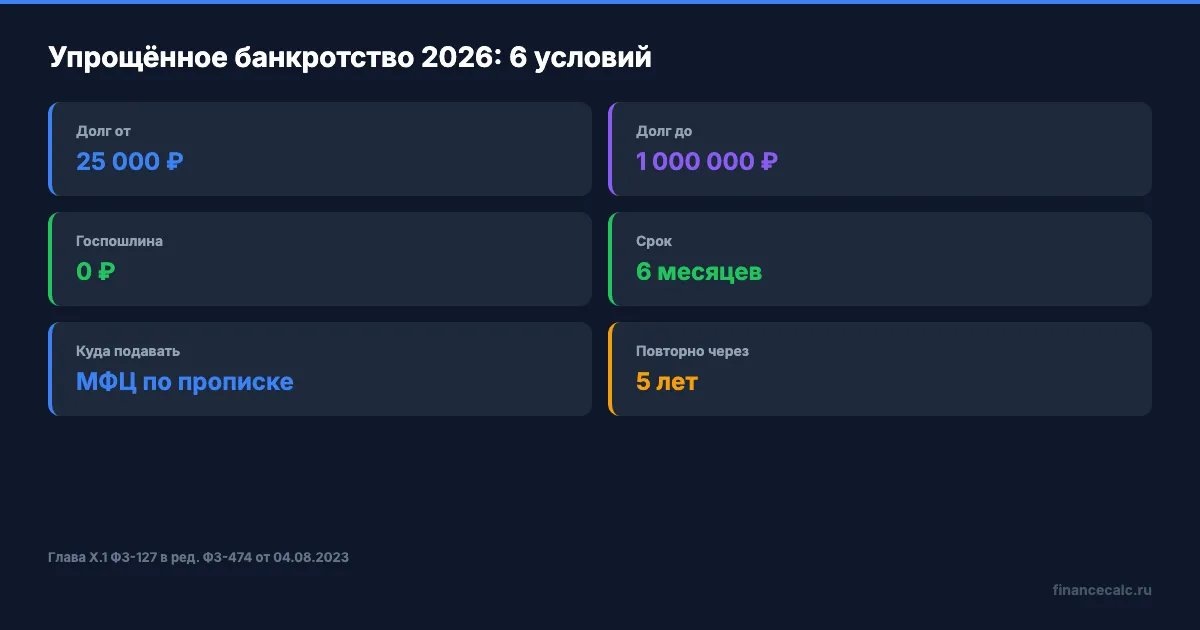

Если вы примерно представляете свою долговую нагрузку — посчитайте её на кредитном калькуляторе (ежемесячный платёж по каждому кредиту), чтобы понять, попадаете ли вы в коридор 25 000 – 1 000 000 ₽. Это ключевой порог упрощённой процедуры.

Что такое внесудебное банкротство — и чем оно отличается от обычного?

Внесудебное (или упрощённое) банкротство — это процедура списания долгов без суда и без финансового управляющего. Заявление вы подаёте в МФЦ по месту регистрации, всё остальное за вас делает сам центр и Федресурс. Регулирует процедуру глава X.1 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» — статьи 223.2–223.7.

В обычной судебной процедуре нужно платить госпошлину 300 ₽, вознаграждение финуправляющего 25 000 ₽, публикации, иногда оценщика и юриста — суммарно от 40 000 до 150 000 ₽. Внесудебная — полностью бесплатна для гражданина: расходы на публикацию в ЕФРСБ и услуги МФЦ берёт на себя государство. Это прямо прописано в ст. 223.7 ФЗ-127.

Сухая статистика: по данным Федресурса, в 2025 году банкротами признали более 430 000 россиян, и доля внесудебных дел растёт быстрее всего. Только за первые месяцы после расширения порога до 1 млн ₽ (с 3 ноября 2023 года, ФЗ-474) число успешных внесудебных дел выросло в разы.

Звучит как грабёж? По сути, наоборот: для тех, у кого нечего отнять, государство признало, что обычный суд — это лишние 2-3 года стресса и десятки тысяч расходов, которые человек всё равно не вернёт. Упрощённая процедура — способ обнулить это для самой уязвимой категории.

Какая сумма долга подходит — и что в неё считается?

Главный фильтр — диапазон от 25 000 ₽ до 1 000 000 ₽. Это совокупный размер долгов, который вы укажете в заявлении и приложите списком. До ноября 2023 года потолок был 500 000 ₽, и большинство закредитованных россиян туда не попадали. После принятия ФЗ-474 от 04.08.2023 (вступил в силу 03.11.2023) лимит удвоили — а нижнюю границу одновременно опустили с 50 000 до 25 000 ₽.

Что входит в эту сумму:

- кредиты, кредитные карты, овердрафты;

- микрозаймы;

- долги по налогам, штрафам, алиментам (с оговорками);

- расписки физлицам, долги по ЖКХ;

- проценты, пени и штрафы по всем перечисленным.

Что не входит при подсчёте порога:

- алименты, возмещение вреда жизни и здоровью, моральный вред, зарплата сотрудникам — эти долги в принципе не списываются ни через одну процедуру (ст. 213.28 ФЗ-127);

- субсидиарная ответственность учредителя ООО, если человек был руководителем;

- штрафы за умышленные правонарушения.

Если общая сумма выходит за 1 миллион — упрощённая процедура недоступна, нужен суд. Если меньше 25 тысяч — то же самое: маленькую сумму банкротство «не закроет», её нужно либо платить, либо ждать срока давности (3 года по большинству долгов).

Представьте: вы за пять лет накопили 480 000 ₽ кредитной карты, ещё 180 000 ₽ потребительского кредита и 120 000 ₽ микрозаймов — итого 780 000 ₽. Доход — пенсия 22 000 ₽. Платёж по всем долгам — 38 000 ₽. Это не «трудная финансовая ситуация» — это математически невозможный сценарий. И именно для такого случая придумали упрощённое банкротство.

Кому положена процедура — и кто проходит по условиям?

Здесь начинается главное. Сумма долга — это только первая половина фильтра. Вторая — у вас не должно быть имущества и доходов, которые можно изъять или удержать в счёт долга. Закон проверяет это через статус исполнительного производства.

Базовое основание (ст. 223.2 ФЗ-127): исполнительное производство по вашему долгу прекращено приставом по п. 4 ч. 1 ст. 46 ФЗ-229 «Об исполнительном производстве» — это техническая формулировка для «нет имущества и доходов, которые можно взыскать». Новых производств после этого открывать не должны. Если такая бумага у вас на руках — вы базовый кандидат.

С 3 ноября 2023 года (благодаря тому же ФЗ-474) в правила добавили ещё три льготные категории — у них ИП может быть открытым, но не исполненным:

- пенсионеры — основной доход пенсия, исполнительный лист предъявлен в работу более 1 года назад, но долг не закрыт;

- получатели ежемесячных детских пособий (включая единое пособие СФР) — те же условия;

- должники с долгом старше 7 лет — исполнительное производство открыто не менее 7 лет назад, не исполнено или исполнено частично.

Это очень важно: до 2023-го пенсионер с долгом не мог войти в упрощённое банкротство, потому что у него удерживали 50% с пенсии, и ИП формально «работало». Теперь — может, если прошёл год удержаний.

Знакомо? Большинство пенсионеров узнают про это от пристава или соседки, через 2-3 года после того, как могли бы освободиться. Если у вас или у ваших родителей есть исполнительное производство старше года и пенсия — это первый звонок проверить право.

Дополнительные требования для всех:

- гражданство РФ и постоянная регистрация (МФЦ работает по прописке);

- в течение последних 5 лет не проходили внесудебное банкротство (раньше было 10, ФЗ-474 сократил срок);

- в последние 5 лет не было признания банкротом в судебном порядке;

- не скрываете имущество и не оформляли крупные сделки за последний год.

Какие 6 шагов нужно пройти за полгода?

Сама процедура занимает ровно 6 месяцев — это срок ожидания после публикации в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). За это время кредиторы могут проверить ваши декларации и при желании оспорить — например, найти у вас счёт, машину или сделку, о которой вы «забыли». Если возражений нет, через 6 месяцев долги списываются автоматически.

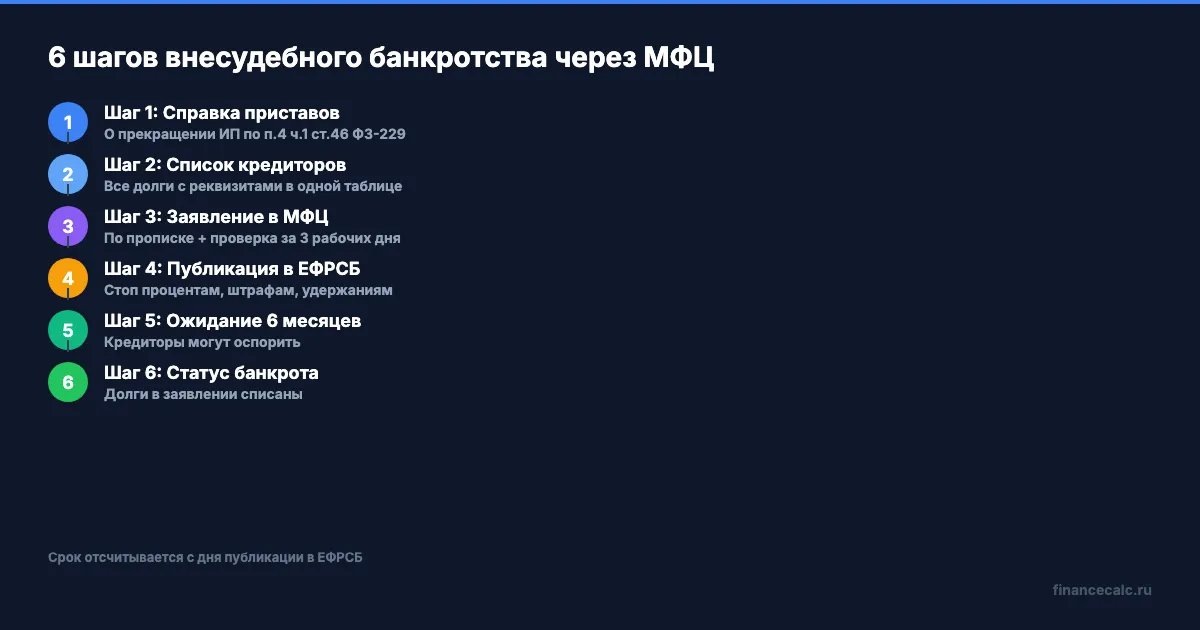

Полный маршрут:

Шаг 1. Получите справку приставов о прекращении ИП. Если вы из льготной категории (пенсионер/детское пособие/долг 7+ лет) — вместо этого достаточно показать постановление о возбуждении ИП и факт, что прошёл год/семь лет.

Шаг 2. Соберите список кредиторов. Указывайте всех, кому должны: банк, МФО, налоговую, ЖЭК, физлицо по расписке. Каждого — с суммой, основанием и реквизитами договора. Если кого-то «забудете» — его долг не спишется.

Шаг 3. Подайте заявление в МФЦ. По месту регистрации. С собой паспорт, СНИЛС, справки/постановления, список кредиторов. МФЦ за 3 рабочих дня проверит вас по базам приставов, налоговой и СФР.

Шаг 4. Дождитесь публикации в ЕФРСБ. Если МФЦ всё одобрил — он сам бесплатно опубликует сведения о вашем банкротстве. Со дня публикации начинается отсчёт 6 месяцев. С этого момента кредиторы обязаны прекратить начисление процентов и штрафов, приставы — все удержания, коллекторы — звонки.

Шаг 5. Подождите 6 месяцев. В это время кредиторы вправе оспорить процедуру (например, перевести её в судебный режим, если найдут у вас имущество). На практике это происходит редко — у тех, кто реально подходит под условия, нечего находить.

Шаг 6. Получите статус банкрота. Через 6 месяцев МФЦ опубликует в ЕФРСБ сведения о завершении. Долги, перечисленные в заявлении, считаются списанными. Алименты, вред жизни/здоровью и пара других специальных категорий — остаются.

Вдумайтесь: 6 месяцев — это полгода, за которые вы перестаёте быть должником миллиону рублей. Бесплатно. Без юриста, если разобрались сами. Без суда. Это тот момент, когда «слишком хорошо, чтобы быть правдой» оказывается обычной нормой закона — просто о ней не рассказывают там, где вам выдавали кредит.

Что списывают — и что останется после процедуры?

Здесь главное не попасть в иллюзию «спишут всё». Списанию подлежат только те долги, которые вы указали в заявлении и которые относятся к списываемым по ст. 213.28 ФЗ-127.

Списываются:

- кредиты и кредитные карты (тело, проценты, пени);

- микрозаймы со всеми штрафами;

- долги по ЖКХ, связи, налогам (включая транспортный и имущественный);

- штрафы ГИБДД (не за умышленные нарушения);

- долги по распискам физлицам;

- задолженность поручителя по чужому кредиту, если вы поручались.

Не списываются никогда:

- алименты;

- возмещение вреда жизни и здоровью;

- возмещение морального вреда;

- зарплата работникам (если вы были работодателем);

- субсидиарная ответственность по делам организации;

- штрафы за умышленные преступления.

Если у вас 700 000 ₽ кредитов и 80 000 ₽ алиментов — после процедуры останутся ровно 80 000 ₽ алиментов. И тут возникает разумный вопрос: а зачем тогда вообще, если алименты остаются? Затем, что без давления кредитов и приставов вы сможете эти алименты реально платить — а не «висеть» сразу на семи долгах.

Что ещё важно: после банкротства 5 лет нельзя брать новые кредиты без указания статуса банкрота (банк, скорее всего, откажет), 3 года нельзя быть директором юрлица, 10 лет — руководить кредитной организацией. Это не «вечный приговор», как пугают в комментариях.

Когда нужен суд, а не МФЦ — и сколько это будет стоить?

Упрощённое банкротство — не для всех. Если долгов больше 1 млн ₽ или у вас есть имущество, машина, доли в недвижимости — путь только через арбитражный суд. Это процедура из ст. 213.1–213.32 того же ФЗ-127, и она платная.

- Параметр — Внесудебное (МФЦ) — Судебное (арбитраж)

- Сумма долга — 25 000 – 1 000 000 ₽ — от 500 000 ₽ (или меньше, по желанию)

- Срок — 6 месяцев — 6-18 месяцев

- Госпошлина — 0 ₽ — 300 ₽

- Финуправляющий — не нужен — 25 000 ₽ + 7% от продажи имущества

- Публикации в ЕФРСБ — 0 ₽ — 13 000 – 17 000 ₽

- Сумма «под ключ» — 0 ₽ — от 40 000 до 150 000 ₽

Многие узнают об этом слишком поздно — когда уже отдали 60 000 ₽ юристу за то, что сами могли бы сделать в МФЦ за 0 ₽. Если ваш долг до миллиона и условие по ИП выполнено — судебный путь часто переплата.

Перед подачей соберите всю картину: посчитайте текущий платёж по всем кредитам и приложите банковские выписки за последние 6 месяцев. Если вы видите, что платежи съедают больше половины пенсии или дохода — рассмотрите упрощённую процедуру всерьёз. Если вам нужна помощь с систематизацией кредитов перед заявлением, скачайте план досрочного погашения кредита — он поможет увидеть полную долговую картину одной таблицей.

Какие 4 ошибки чаще всего срывают процедуру?

В 2025 году МФЦ возвращали без рассмотрения около 30% заявлений. Не из вредности — из-за повторяющихся ошибок:

- «Забыли» одного кредитора. Если в заявлении нет какого-то долга — он не списывается, останется висеть после процедуры. Берите выписку из БКИ и сверяйте каждую строку.

- ИП не закрыто и нет льготного статуса. Самая частая причина отказа. Если приставы продолжают работать с вашим долгом и вы не пенсионер/получатель пособий — нужно сначала добиться постановления о прекращении по п. 4 ч. 1 ст. 46.

- Открыли новый кредит за последние 6 месяцев. Кредиторы могут оспорить процедуру в суде и перевести её из бесплатной упрощённой в обычную с финуправляющим. Не берите ничего перед подачей.

- Превысили лимит 1 млн. Часто долг кажется маленьким, но с штрафами и пенями переваливает за миллион — и тогда нужен только суд.

Как думаете — почему государство сделало эту процедуру бесплатной только в 2020 году, а до этого банкротство было доступно только тем, у кого было 100 000 ₽ на юриста? Напишите в комментариях — кто за «не доводить людей до этого», а кто за «раньше бы хорошо». Любая позиция интересна.

Что в итоге запомнить и проверить именно у себя?

Внесудебное банкротство в 2026 — это рабочий, бесплатный, регулируемый главой X.1 ФЗ-127 инструмент. Он подходит, если ваш совокупный долг лежит в коридоре 25 000 – 1 000 000 ₽ и либо приставы прекратили производство, либо вы пенсионер/получатель детского пособия с производством старше года, либо ваше ИП «висит» более 7 лет.

Чек-лист на 5 минут перед визитом в МФЦ:

- запросите кредитную историю в БКИ (бесплатно через Госуслуги, 2 раза в год);

- закажите справку из ФССП по вашим производствам;

- сложите все долги в одну таблицу с реквизитами;

- сверьте сумму — попадает ли в 25 000 – 1 000 000 ₽;

- проверьте статус ИП и срок производства.

Разница между «знать» и «сделать» в этой теме — десятки тысяч сэкономленных на юристе, шесть месяцев вместо двух лет, и реальное освобождение вместо вечной ленты звонков от коллекторов.

Согласны или нет: упрощённое банкротство — это «социальный лифт обратно», или это лазейка, которой пользуются те, кто намеренно набирал кредиты? Кто прав — те, кто видит в процедуре защиту, или те, кто видит в ней индульгенцию? Пишите в комментариях — разберём типичные сценарии.

А какую тему по долгам разобрать следующей? Если у вас есть конкретный кейс — два кредита по 500К и микрозайм, или ипотека + потребительский — напишите цифры, посчитаем именно вашу ситуацию и подскажем, какой путь дешевле.

Подпишитесь — на этой неделе разберём, как рассчитать реальную смету кредита на ремонт квартиры в 2026 году. Покажем сценарий «600 000 ₽ на 60 м²» с разбивкой по этапам и скрытыми расходами, о которых обычно узнают уже после подписания договора.