Общая информация

Профессиональный налоговый вычет регламентирован статьей 221 НК РФ. Он уменьшает налогооблагаемую базу и состоит из расходов, подтвержденных документально, и связанных с выполнением работ или оказанием услуг по договорам гражданско-правового характера (ГПХ).

Обычно компания (заказчик) при заключении договора ГПХ с физлицом (исполнителем) является налоговым агентом – сама считает и удерживает налоги, передает информацию о них в ФНС.

Профессиональный вычет также предоставляется авторам произведений науки, литературы, искусства, получающим авторское вознаграждения по ГПХ.

Главные моменты для получения вычета

1. Есть статус резидента РФ;

2. Есть доход, облагаемый по ставке 13%-22%;

3. Исполнитель нес расходы и может подтвердить их документально (есть договор аренды жилья, чеки об оплате и т.д.);

4. Расходы должны быть строго необходимы для выполнения условий договора ГПХ;

5. Нет статуса ИП (получить может только исполнитель по договору ГПХ);

6. Заключен договор ГПХ либо на оказание услуг и выполнение работ, либо на создание произведений литературы, науки, искусства (по другим типам договоров, например, договор по сделкам с имуществом, вычет заявить нельзя);

7. Вычет не применить к зарплате, которую получает сотрудник по трудовому договору.

ФНС выпустили разъяснения в письме от 23.06.2022 №БС-15-11/71@ по поводу оплаты заказчиком транспортных расходов, расходов на проживание и питание исполнителей с целью выполнения ими работы по условиям договора ГПХ - так как заказчик производит эти траты в своих интересах, то у исполнителя не возникает дохода в натуральной форме, и НДФЛ с этих сумм не удерживается.

При выполнении условий договора ГПХ по проведению работ или оказанию услуг размер вычета суммируется из всех произведенных исполнителем расходов, подтвержденных документами. При отсутствии подтверждающих документов право на вычет по таким договорам не предоставляется.

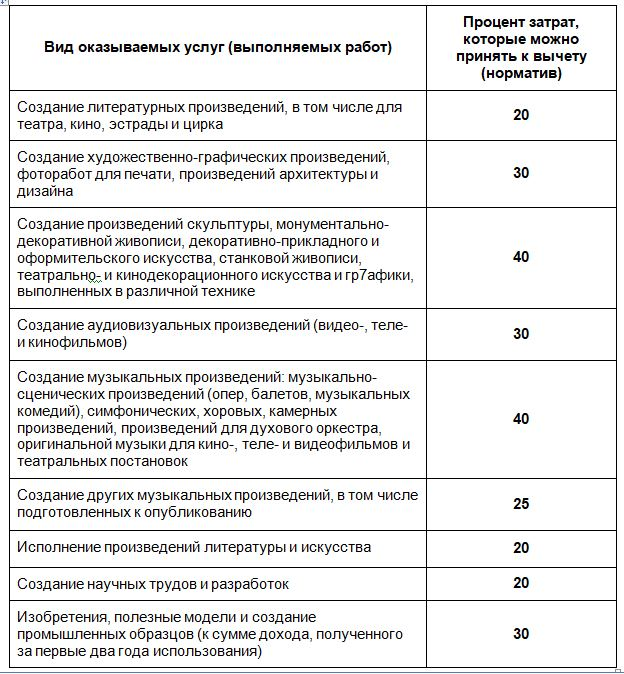

Вычет по авторским договорам предоставляется по нормативам в п. 3 ст. 221 НК РФ.

Как вернуть вычет?

Способа два – либо через заказчика, либо подать декларацию 3-НДФЛ по окончании года, в котором были расходы.

Для возврата вычета через заказчика необходимо предоставить ему заявление в свободной форме и подтверждающие расходы документы.

Для возврата через декларацию необходимо собрать все подтверждающие документы о расходах, которые применяем к вычету и документы о полученном от заказчика доходе и удержанном налоге (например, справка 2-НДФЛ).

Основные трудности в получении вычета

В законе нет четкого списка расходов, которые можно принять к вычету. Во избежание вопросов от налоговой рекомендуем по максимуму обосновывать расходы документально.

Не допускайте временных расхождений. Все расходы должны быть осуществлены уже после заключения договора.

Проверяйте правильное оформление подтверждающих документов. Квитанции без номера и даты вместо кассового чека при оплате наличными с большой долей вероятности не примут к вычету.

Пример расчета налога к возврату

Исполнитель несет расходы по аренде квартиры, которую снимает недалеко от места работы по требованию заказчика, расходы составляют 50 000 руб. в месяц. Договор ГПХ заключен на 1 год. Вознаграждение по договору ГПХ составило 3 000 000 руб. Заказчик удержал налог 13% - 390 000 руб. Сколько налога можно вернуть на расчетный счет?

390 000 – (3 000 000 – (50 000 * 12))*13%=78 000 руб.

Следите за нашими новостями. Поможем подать 3-НДФЛ и не только, а также ответим на все Ваши вопросы.